美股全线涨超1%!严监管就能让美国银行业脱离苦海吗?

周三美股三大指数集体收涨!因在欧美监管机构的不断保证之下,市场对银行业危机全面蔓延的担忧再次减弱。

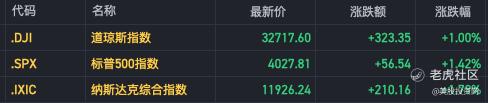

截至收盘,三大指数集体收于日高且齐涨超1%,道指涨323.35点,涨幅为1.00%,报32717.60点;纳指涨210.16点,涨幅为1.79%,报11926.24点;标普500指数涨56.54点,涨幅为1.42%,报4027.81点。

大型银行股齐涨。摩根大通(JPM)涨0.2%至一周高位,富国银行(WFC)、花旗 (C)、美国银行(BAC)均涨约2%至两周新高。同时,摩根士丹利(MS)涨1.6%,资管巨头嘉信理财(SCHW)涨2.5%,高盛(GS)涨近1%至两周最高。

地区银行股也齐涨。 $第一公民银行股份(FCNCA)$ 涨近3%再创历史最高, $第一共和银行(FRC)$ 和 $PacWest Bancorp(PACW)$ 涨超5%, $阿莱恩斯西部银行(WAL)$ 涨6.6%, $KeyCorp(KEY)$ 涨超2%!

严监管就能让美国银行业脱离苦海吗?

美联储负责金融监管的副主席巴尔、联邦存款保险公司FDIC主席和美国财证部官员出席国会第二日听证。

不过这位副主席巴尔勇敢承认了硅谷银行的失败,这表明美联储仍需继续努力提高银行体系的抗压能力,评估更严格的标准是否会促使银行更好地管理导致其倒闭的风险。

媒体称,FDIC考虑“狠狠向大型银行收费”,以弥补近期银行倒闭事件带来的近230亿美元救助成本,美国证界施压FDIC不要对小银行收额外费用。

美国银行监管是个轮回

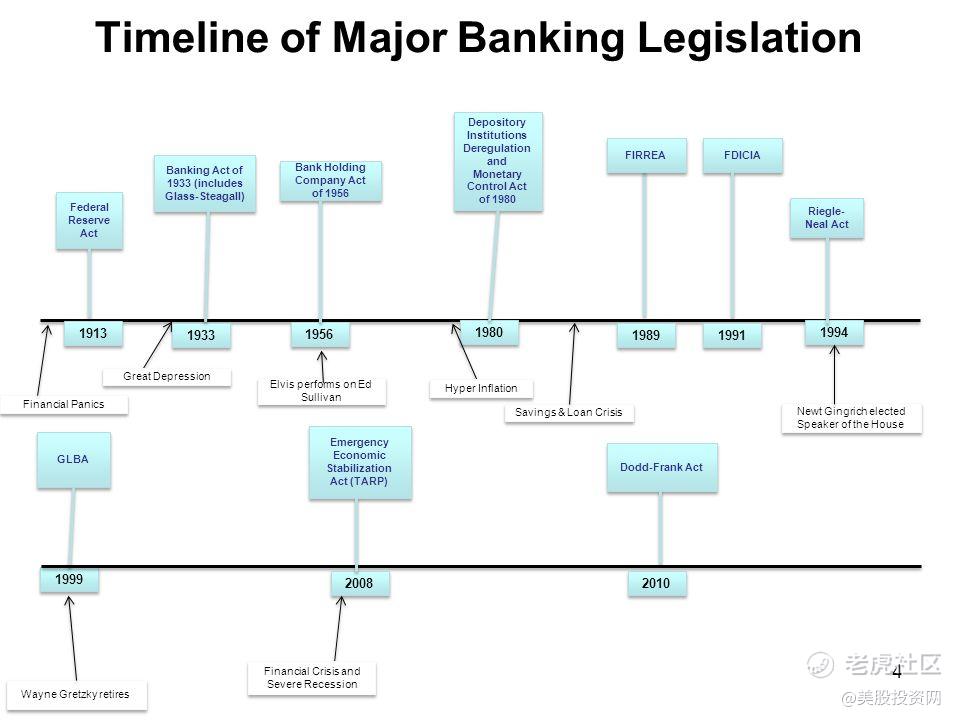

回顾美国针对银行业的监管,经历了自由化和强监管的多轮切换。如今承担着银行存款保险使命的FDIC成立于 1933年,至今恰逢90年,FDIC的建立正是为了应对当时的金融恐慌和银行挤兑。

一战后,美国制造业迎来快速发展,随之而来的企业融资需求促进了证券市场繁荣,美国股票和债券市场在20 年代取得空前发展。

美国从事证券业务的银行从1922年的277家增长到1928年的591家,商业银行的大量资金在当时松散的监管机制下自由进入高风险的证券市场,从1922年到1929年,银行进入证券市场的资金量增长了3倍,到1929年投向证券市场的银行货款占比达到38%。

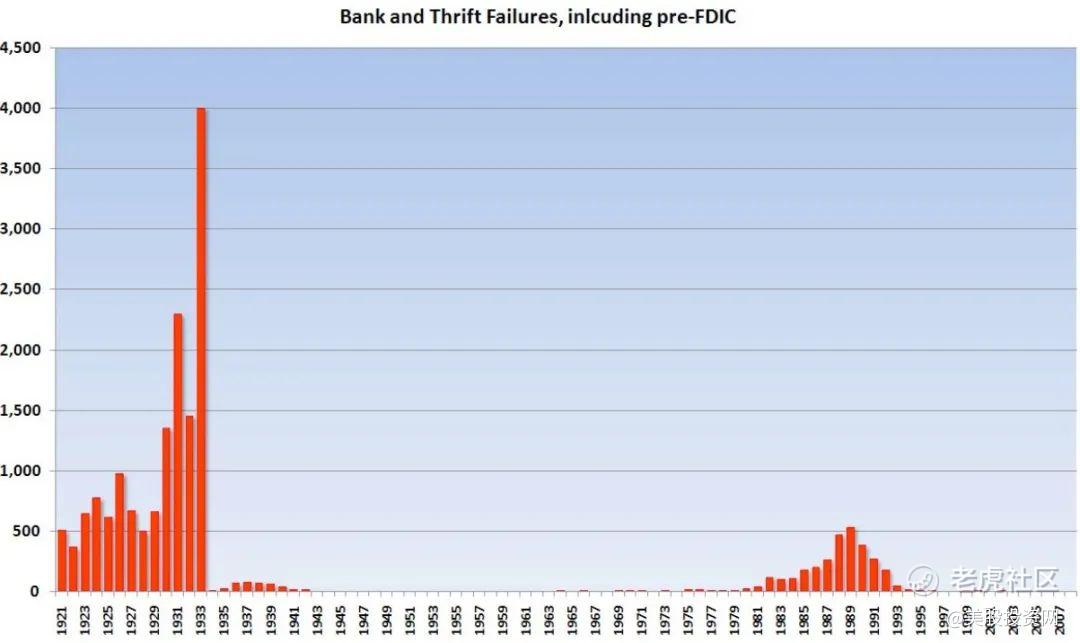

1929年下半年美联储收紧证策,泡沫破裂,银行系统路入混乱。将大量信货投放到股票市场的银行面临已额万损,银行经营陷入困境,储户争先恐后地提取存款,由于无法从联邦储备系统筹集资金,1929-1933年“大萧条〞期间有超过9000家银行倒闭。

罗斯福上台后,批准了《银行法》,即《格拉斯一斯蒂格尔法案》,确立了银行的分业经营制度。联邦储蓄与货款保险公司(FSLIC)和联邦存款保险公司(FDIC)两家机构分别被赋予对银行和储蓄机构的监管权。利率管制下(Q条例),银行被禁止向活期储户支付利息,定期存款利息也被限制。

一场惨痛的“大萧条〞让证府意识到加强金融监管的必要性。

历史车轮行进全七十年代,强调竞争和效率的新自由主义经济学兴起,且在大萧条之后的三十年里美国没有发生重大的经济危机,放松监管的呼声越来越高。

更重要的是,在长期的监管下金融机构的发展受到了巨大限制,经营出现困境。高通胀和利率管制导致美国“金融脱媒〞现象严重。Q条例下,银行存款利率不能超过5.5%,而当时美国国内通胀率超过两位数,迫使大量资金逃离银行涌向货币市场基金。

负债端是期限偏短的存款,且面临流失压力,资产端是长期限、固定利率按揭贷款,在高通胀和高利率时期,存量房货又存在减值压力。银行迫切希望打破利率管制,并谋求在证券等其他领域扩大收入来源。

压力之下,美国证府和监管机构放松了监管,具体措施包括:Garn-St Germain(加恩-圣日耳曼存款机构法) 放松对S&L投资端的限制,并允许银行提供浮动利率按揭货款,解决利率错配问题;逐步取消Q条例等

但监管的放松却为储货机构提供了”钻空子〞的机,到80年代末,由于大量储贷机构存在严重的金融欺诈,不良贷款也在房地产市场不景气后开始暴增。

根据FDIC统计,储货危机期间破产的机构超过2900家,对应总资产约9200亿美元,占期间年均GDP的19%左右,就连上文提到的在大萧条之后成立的FSLIC也因无力承担保险款而破产。

危机之后,美国再度进入严监管模式,巴塞尔协议强化了对银行业的资本要求,1999年《金融服务现代化法案》的颁布标志金融业重回混业经营,确立了“伞型监管”。

次贷危机又暴露了金融监管的不足。2009年美国国会授权成立的调查委员会发布《金融危机调查报告》其中总结了八项金融危机的成因,包括系统重要性金融机构风险管理失败、金融规制和监管失败破坏金融稳定、高风险投资和透明度缺失、证府应对危机准备不足等。

随后美国相继颁布了《金融监管改革方案》、《多德-弗兰克法案》,实施“沃尔克法则”,加强对系统性风险和重要性机构的监管。

2018年特朗普证府上台后,推动修改《多德-弗兰克法案》,上调认定银行存在系统性风险的标准,只有资产规模超过2500亿美元的银行才被划定为更严格监管对象(此前的监管标准为500亿美元)。

截至2022年底,处于本次银行危机震中的硅谷银行、Signature银行、第一共和银行的资产规模分别为2090亿美元、1100亿美元和2126亿美元,均不在此监管范围内。

此外还放松了对中小银行的监管,包括豁免“沃克尔规则〞、降低压力测试频率等。而这也成为正在举行的听证会上 “甩锅〞的焦点。

对银行有何影响?

金融危机之后,各国都加强了对系统重要性银行的监管,但对重要性相对较低的区域性银行的监管较为宽松,此次硅谷银行引发一系列金融动荡后,很有可能倒逼美联储采取更加严格的监管,巴尔听证会上的表态也释放了严监管的信号。

重回2018年《多德-弗兰克法案》修订前的标准也不无可能,不仅是系统重要性银行,其他中小银行也可能面临更高的资本和流动性要求。

事实上,如我们回湖的历次监管调整,危机之后往往会有一轮对金融监管的反思和升级,但随着经济发展和金融创新,或者银行经营陷入瓶颈,总会出现监管放松的窗口期,再次出现金融管制跟不上节奏的情况。

对于银行而言,监管超严势必会对银行业务的开展和盈利能力产生影响。金融危机之后,为应对监管对于资本金和流动性的要求,银行的合规成本不可避免提高的同时其资产规模扩张也受到了限制,银行资产增速从2013 年约10%的水平进一步降至2018年的5%。

银行放贷意愿持续低迷,反而更愿意持有包括美债、央行超出在内的高质量流动性资产,这一点在大流行之后尤为突出。

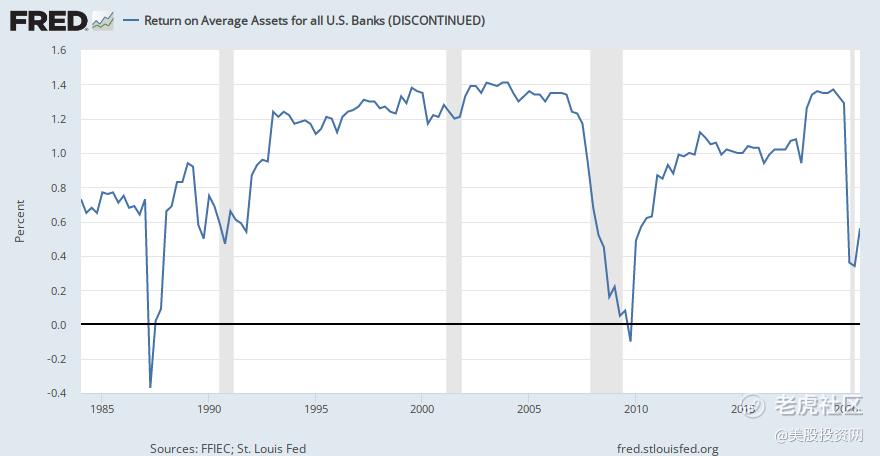

另外从银行的盈利能力来看,与危机前水平也有有一定差距,2012-2018年间美国银行业的平均ROA在 0.8%-1%,略低于危机前1.3%的水平;ROE则始终在12%以下,较危机前的12%-15%的水平差距较大。在 2018年监管放松之后,ROA才有明显跳升。

一方面监管多少约束了银行的赚钱能力,但另一方面监管也不是万能钥匙,松松紧紧还有可能引发风险的暴露,例如提到的80年代的储贷危机便是例子。

严监管下,储货机构出现经营困难,迫于压力利率证府放宽了利率限制,但银行的困境并未解除,在高息揽储的竞争下,银行负债成本大幅上涨,而资产端房货减值问题依然存在,进而挤压了银行的利润。根本症结还是在于利率不断走高,储货机构高度集中于地产行业追逐高收益。

这一次硅谷银行引爆的危机同储货危机有诸多相似之处,存款外流、资产减值,监管放松后的大幅扩张,风险暴露之后监管可能再度出手。

历史不会重演,但会相似。只要货币证策还在收紧、收益率曲线持续倒挂,银行的困境难言彻底解除。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一个人发呆·2023-03-30漂亮国天然气已经创近年来最低了点赞举报

- 焦糖布丁11·2023-03-30加强监管不是解决问题的根本途径点赞举报

- tiger迷·2023-03-30至少社会面减弱了一点恐慌了点赞举报

- 抄底剁手啊·2023-03-30这次危机究竟还要持续多久呢点赞举报

- 最白·2023-03-31降息吧点赞举报