掘金新三板阿为特:供货赛默飞、迈瑞,三年复合增速32.12%

公司是一家精密机械零部件公司,总部位于上海,成立于2010年2月,目前在上海、常熟、深圳分别建有厂区。其中常熟是有产权的,上海和深圳厂区均为租赁。

目前公司的产能利用较为充足,2019年、2020年、2021年1-9月,产能利用率分别为97.95%,87.38%、102.57%。产能利用率高一方面说明客户的需求稳定增加,另一方面也反映了若公司短期内无法新增产能,则未来的营收净利增长会受限。

公司产品下游专注于医疗器械、科学仪器、交通运输、工业设备、精密光学等行业,从行业分布上看,其中医疗器械领域产品及科学仪器领域产品占比较高,2019年度、2020年度、 2021 年1-9 月占营业收入的比重分别为 66.67%、65.61%、57. 82%。

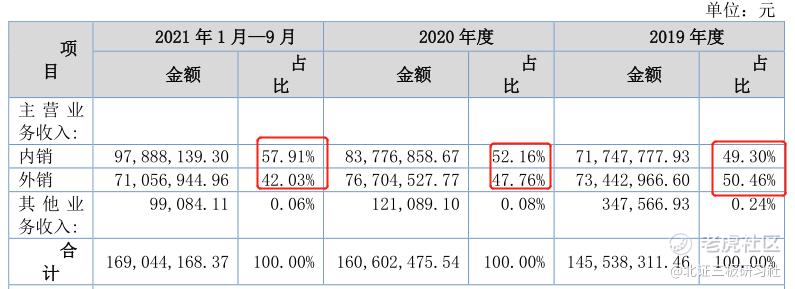

从营收区域上看,公司产品内销、外销各占一半左右。变动趋势上,内销占比呈现增加趋势,外销占比有所下降。

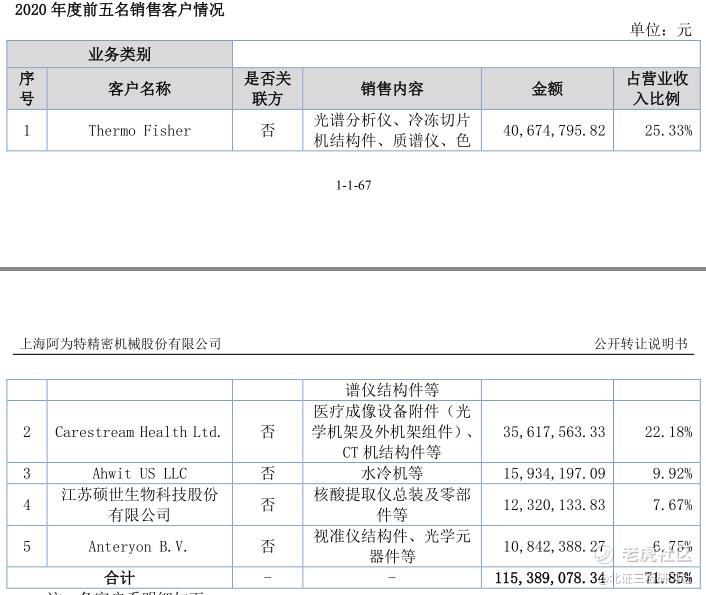

公司客户集中度较高,2020年前五大客户占公司总营收的71.85%,这主要系公司产能有限,重点服务于各行业领先企业。

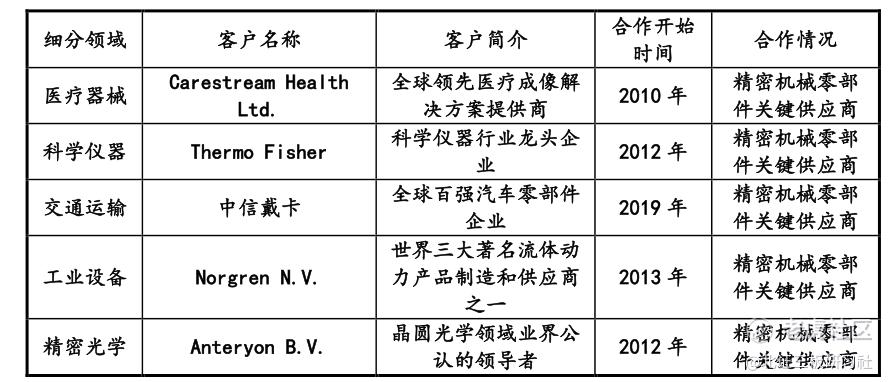

从客户质量上看,公司客户质量较高,基本都是各行业龙头企业,合作时间较长,详见下图:

公司目前在国内市场的主要客户,跨国公司如赛默飞世尔、锐珂医疗、埃迈诺冠的国内子公司的收入占比较高。由此可见,公司目前的整个客户体系是以外资企业和境外企业为主的。

2020年因受新冠疫情影响,国外客户的采购订单的增长不及预期,美国市场新客户的开发受到较大影响,公司主动调整战略规划,积极开拓国内市场的优质客户,2020 年公司成功开拓了硕世生物、迈瑞医疗、之江生物等客户,并开展了业务合作关系,公司向其销售血氧分析仪结构件、核酸提取仪等零部件。

在挂牌问询中公司回复称公司将司积极布局半导体行业,以现有超精密的结构件加工能力、先进的数字化管理能力,严格的质量控制体系为竞争优势,不断开拓半导体行业的客户。从这种快速的转变上,以及快速进入迈瑞医疗等知名客户的采购中可见公司技术上具备较强的实力,在客户拓展上也表现较好。

虽然2020年外销不及预期,但仍然相比2019年略增长了 4.4%,主要原因系公司与外销的主要客户 Carestream Health Inc.、Thermo Fisher Scientific (China)Co.Ltd、G.W、LiskCo.Inc.、Anteryon B.V.保持了多年的合作关系,客户的几十款核心零配件从公司采购,相关的模具也由公司开发,公司严格的质量控制体系保证了产品质量的稳定性,客户的黏性较强,客户更换供应商的成本也较高,因此 2020 年主要外销客户的销售收入能保持稳定。可见公司与老客户的合作稳定,客户黏性强。

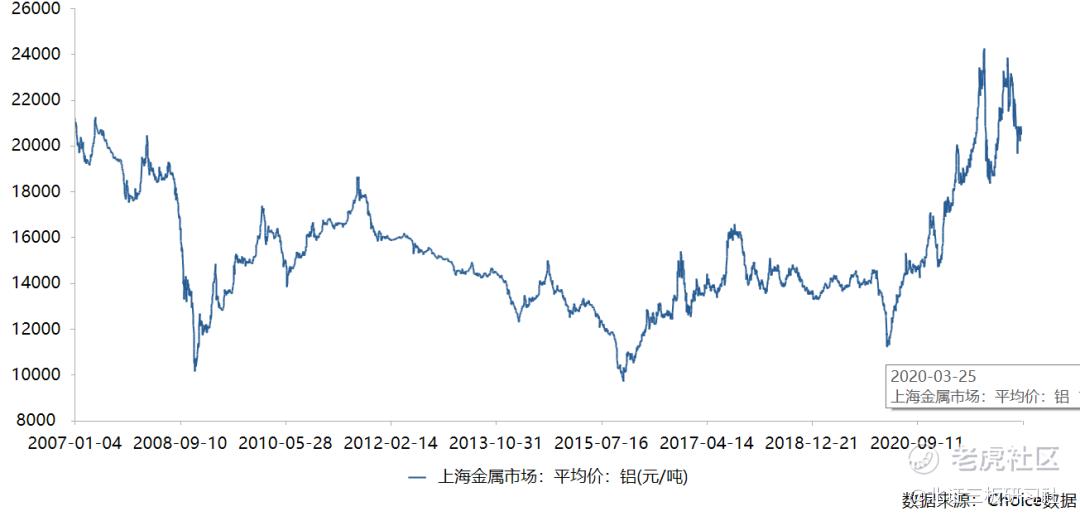

公司上游主要采购原材料包括棒料管料,块料,型材,铸件等铝制品。类别原材料受铝的市场价格波动较大。2020年3月以来,铝制品价格大幅上涨,不过公司毛利率并没有下降反而实现了增长。

一是因为公司优化产品服务结构,减少了部分汽车部件亏损业务,同时工业设备和交通运输领域客户订单需求量增大,订单业务品种增多,其中新增的产品毛利较高,拉高了整体毛利率。

二是由于订单量的增加有利于公司逐步形成规模效应,常熟工厂前期投资得到有效利用,营业成本得到一定程度控制;

三是由于公司与客户一般以先签订框架协议后接受具体订单的方式进行合作,框架协议中包含了针对生产成本升高进行产品价格调整的条款,公司针对客户的报价单中也明确了针对原材料价格上涨和汇率波动制定的价格调整机制。

此外,公司多生产针对特定客户定制化的高质量产品,公司产品具有差异化的特征,并且提供具有专业化、柔性化与一站式服务, 优势突出。公司与客户建立了长期稳定的合作关系, 使得客户转换供应商的成本较高,具有较强的议价能力,因此使得公司具备一定的下游价格传导能力。”

不过铝价大幅上涨也会对公司毛利造成一定影响,2021年1-9月,铝价上涨约56.61%,公司两类主要产品科学仪器和工业设备业务毛利率较2020年度下降3.49%、5.37%。公司供应商集中度低,2020年前五大供应商占总采购额的23.61%。

目前精密金属结构制造业存在从业企业多,平均规模小的特点,但行业内能从事超精密金属结构件的企业数量较少,行业内大多数企业都是从事一般精密金属结构件的生产加工,具备生产医疗器械、科学仪器、航空航天、精密光学、半导体等行业超精密金属结构件的企业相对较少,也正因此,公司能保持相对较高的毛利。公司2019年-2021年1-9月研发费用占营收比分别为5.68%、7.19、6.82%,研发投入高于同行业平均水平。

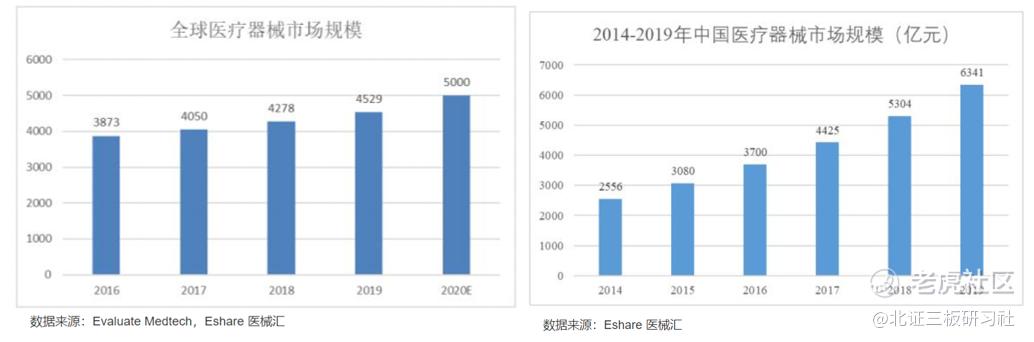

公司下游主要细分行业,医疗器械市场,根据 Evaluate Medtech以及 Eshare 医械汇统计数据,2019年全球医疗器械市场销售额为 4,529 亿美元,同比增长5.87%;预计 2020 年销售额将达到 5,000 亿美元,2016-2020 年间年均复合增长率为 6.59%。而中国医疗器械行业增速远高于全球,根据医械研究院测算,2019年中国医疗器械市场规模约为 6,259 亿元,同比增长 18.01%,超过全球医疗器械增速的4倍。

科学仪器市场,根据前瞻研究院测算,全球科学仪器行业市场规模将持续增长,预计到2026年全球实验室分析仪器市场规模有望增加至1020亿美元,2021-2026年复合增长率为6.9%。中国市场增速相对更高,2021年,我国全年研究与试验发展(R&D)经费支出27864亿元,同比增长14.2%。

交通运输行业公司营收呈现下滑,较为稳定,根据公开转让说明书披露,公司部分汽车部件亏损业务,从汽车行业整体来看没什么增量,而且汽车零部件市场竞争激烈。对这个领域公司可能并非作为重点市场开拓。

交运航空航天市场,虽然疫情以来近两年疫情因素导致民机交付量显著下滑,但目前国内航空零部件市场发展迅速。据牛津大学经济学院、曼彻斯特商学院联合研究表明,近年来全球航空产业市场规模约在1万亿-1.5万亿美元区间内。

其中,中国航空产业规模仅占比7%,航空零部件制造约占航空产业市场规模30%,据此测算2020年航空零部件市场规模约为210亿美元。根据产业链下游航空市场规模的增速进行测算,2015年航空零部件行业市场规模约为100亿美元,至2020年的210亿元年复合增长率达到16.00%。

根据前瞻研究院预测,伴随着国内航空零部件市场的成熟,2026年中国航空零部件制造行业市场规模将达到600亿美元,年复合增长率达到19.12%。若公司能在国内市场拓展,将可能成为一个不错的增长点。

工业设备行业,根据 Reportlinker 的数据,全球工业控制与工厂自动化市场规模预计将从 2018 年的 1,600 亿美元增长至 2024 年的 2,695 亿美元,年均复合增长率将达到 9.08%。我国工业自动化控制市场规模2016年至2020年期间呈波动上升趋势。市场规模已经从2016年的1428亿元增长至2020年的2063亿元,年复合增长率达到9.63%。

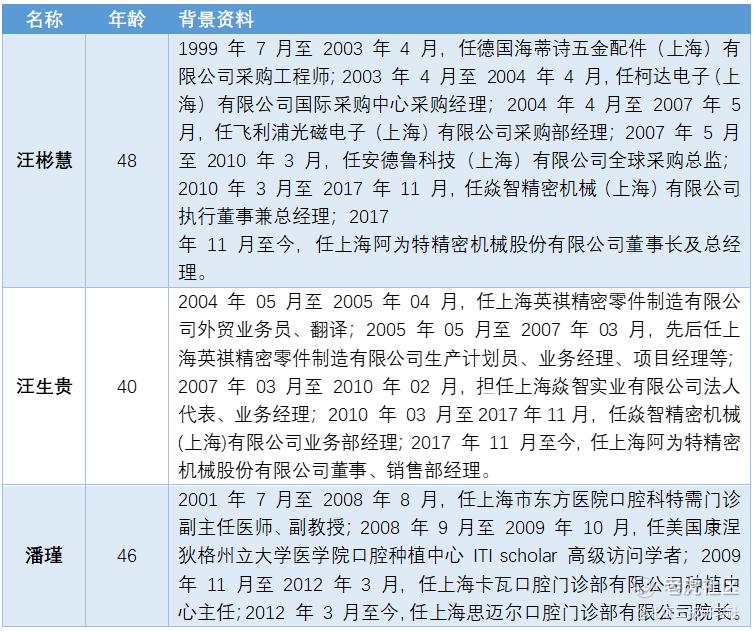

公司实际控制人为汪彬慧、汪生贵和潘瑾,三人通过间接持股控制公司的股权比例达到 82%。三人关系为潘瑾为汪彬慧的配偶,汪生贵为汪彬慧的弟弟。

三人职业背景如下,其中汪彬慧、汪生贵在公司任职,两人有较为丰富的行业经验,正值盛年。

目前公司核心技术人员全部都有持股,与公司实现利益绑定,相对稳定。

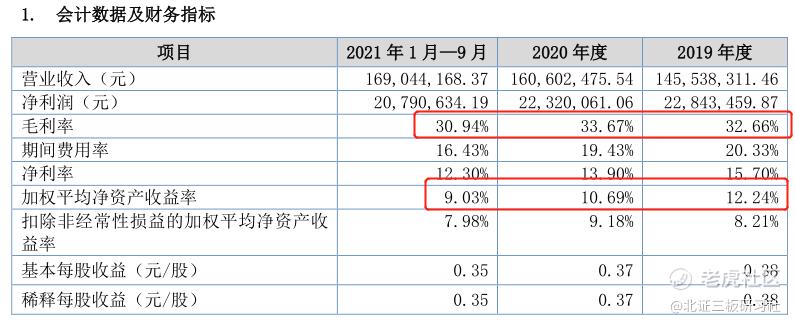

公司历年毛利率都在30%以上,净资产收益率不到10%,整体看盈利能力一般。但公司负债率低,不到30%。

公司的经营性现金流较好,得益于下游较好的回款,公司应收账款低,目前也基本都是1年以内的账龄。2019年净现比接近1,2020年大于1,2021年1-9月下滑明显的原因主要系是 2020 年底客户为取得现金折扣,提前付款 850.57 万元。此外,2020 年受疫情影响,部分客户要求适当延长信用期,因此这不具备持续性。

综上,这家公司质地不错,技术水平较高,下游客户优质,客户对其具备较强的黏性。下游细分行业都还在稳步增长,公司重视研发投入,财务健康。未来计划在国内拓展市场,预期将会取得不错的增长可能,但是目前公司产能饱和,这将成为公司短期增长的限制。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我对于这公司的产品的还是很有信心

客户集中度方面存在风险,还是谨慎点

半导体业务布局让我感到满意!!

看来这股票市场前景广阔,值得期待

公司很看重客户质量,这是好事啊