特斯拉盈利能力分析,通胀和能源价格上涨的问题是否被夸大了?

特斯拉又又又涨价了,那特斯拉是否还能保持一个较高的利润率呢?通胀和能源价格上涨的问题是否被夸大了呢?

今天就这段时间,分享一些特斯拉在盈利能力方面的一些信息,分板块解析,供大家参考。

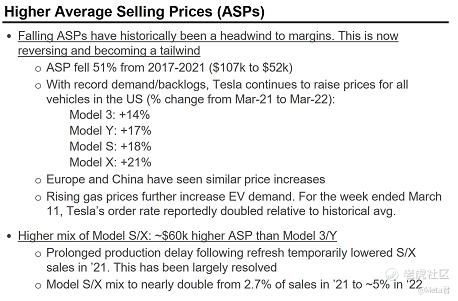

- 平均售价上涨

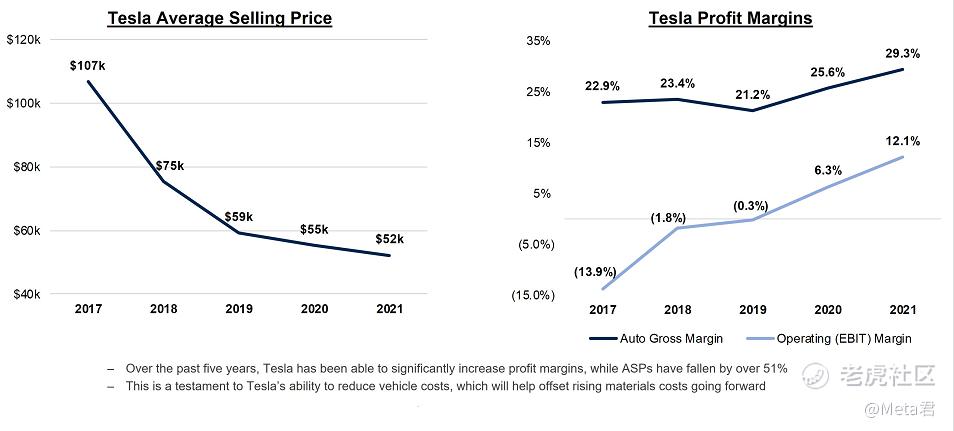

从过去以往的数据来看,平均售价的下跌一直是利润率的一个不利因素,但这一趋势正在逆转。

特斯拉从2017年到2021年的平均售价下跌了51%,从10.7万美元下跌到了5.2万美元。

但是在过去的一年里,特斯拉出现了几次的涨价,也导致了三月份的价格相较于去年同期相比分别上涨了不少。

其中Model 3 上涨了14%,Model Y 上涨了17%,Model S 上涨了18%,Model Y 上涨了21%,其中最低的都上涨了14%。

定价的上涨也没有阻挡特斯拉的订单量增加,据报道,截至三月一日,这一周特斯拉的订单率相对历史平均值翻了将近一倍。

这还要归功于油价的上涨进一步增加了对EV的需求。

目前Model S跟X在所有订单当中的占比相较去年变得更高,Model S跟X的平均售价和Model 3和Y相比要高出差不多六万。

由于去年S和X其实是处在一个转型的阶段,没有能够在一个最大的产能及交付量的情况下做到一个比较高的数字,但预期今年S跟X的销售额占比应该能从去年的2.7%上涨到差不多5%。

而S跟X又是一个平均售价比较高,同时利润又比较高的两款车型,这样来看,对于今年特斯拉的利润率有了进一步的提升。

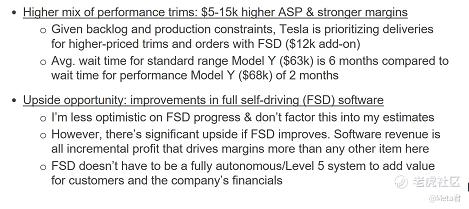

同时我们观察到特斯拉的官网订购显示,特斯拉正在以那些价格比较高,利润率比较大的订单优先交付。

比如你定了一辆Model Y,那么性能版的就要比长距地可以更早交付,同时对于Model 3来说,如果你去定长距或性能版的,就要比标准续航版的更早交付。

这些售价比较高的车型,利润率相对也会更高一些。

那么特斯拉如果以这些订单为优先的话,对利润率也是有进一步的提升。

不仅如此,特斯拉开始以有没有FSD(自动驾驶)去给订单排序优先级。

比如如果你去定一个Model Y的长距版,显示预期交付为今年9月,但如果你把FSD增加进去之后,预期的交付时间就显示到了今年5月,整整提早了4个月的时间。

由于FSD属于软件,相较于其他东西而言,利润率更高。

现在对于特斯拉的需求确实非常高,如果你想要更早拿到你的车,你就要考虑要不要购买FSD这个选项。

这一项举措,除了在一定程度上提高FSD的使用率,也会进一步增加特斯拉的利润率。

现在FSD的零售价是一万二,但现在特斯拉并不能把FSD的营收完全计入到他们的营业额当中。

因为售卖的是FSD,里面还有很多的功能服务不能提供给客户,那么这有一部分的利润率将会被计入到资产负债表里。

在日后,特斯拉开放更多的功能,以及让更多人使用到FSDbeta之后,这一部分的营收就可以计入到营业额当中了。

以目前来说,为了尽快提车,或许特斯拉这么操作可以让更多的客户选择FSD,但我们不得不考虑另一点。

特斯拉马上会有新的工厂去开始生产,再进一步提升产能之后,当需求回落到更正常的水平之后,如果特斯拉还不能够去提供更多的FSD功能,以及不能让更多买了FSD的客户去用到Beta,或许这个时候会有人开始考虑有没有必要再去购买FSD。

所以这点也需要再多观察,也要看FSD接下来这段时间的发展了。

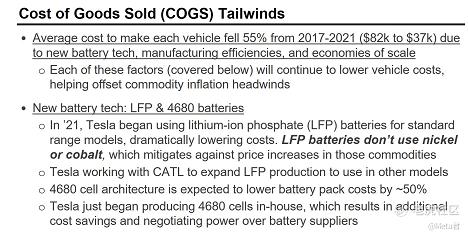

- 生产成本

-

由于新的电池技术,制造效率,达到规模经济。

每辆车的平均成本从2017年到2021年下降了55%,从8万2下降到了3万7。

新电池技术:LFP和4680电池

在2021年的时候,特斯拉把所有的标准续航车型都开始使用了LFP(磷酸铁锂电池)的电池,磷酸铁锂电池是完全不包含镍以及钴的,这可以缓解这些商品的价格上涨。

近期镍的成本疯了一样的上涨,对于EV厂子来说,对成本造成了一定的压力。

由于特斯拉很多的车型都是用的LFP的电池,那么在一定程度上,也缓解了这样的压力。

另外就是4680电池,根据特斯拉自己的说法,会在成本上节省50%,目前4680电池还处于一个生产爬坡的阶段,对于特斯拉的需求而言,4680的产量还是非常小的。

不过接下来可能会有一个比较不错的速度开始生产爬坡,那么进入到一个大的规模状态之后,对于特斯拉的成本上又进一步提供了一定的空间。

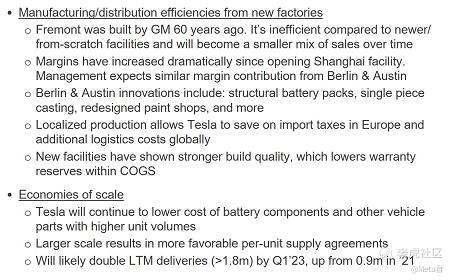

- 工厂方面

关于Fremont,这个工厂是通用汽车60年前建造的,并不是特斯拉自己设计建造,在效率上各方面不如特斯拉其他的厂子。

像上海工厂的利润率就要比Fremont高得多,上海工厂的利润率大概是毛利润40%左右,而Fermont工厂差不多在20%左右。

管理层认为柏林以及德州工厂应该能够达到跟上海工厂类似的利润率,现在这两个工厂还处于一个非常小的生产状态下。

但一旦进入到大规模的生产之后,能够达到类似于上海工厂的利润率的话,那么就会比现在特斯拉差不多在30%的毛利率的基础上在往上提升一步。

同时本土化的生产让特斯拉在关税及运输上节约了不少成本,新的设备显示出更高的制造质量,从而降低了生产成本内的保修准备金。

随着特斯拉的产能上涨,零部件的价格还可以进一步的降低。

预期到了2023年的Q1,过去12个月加到一起,特斯拉能够交付超过180万,相较于2021年的90万,相当于翻了一倍。

- 特斯拉运营成本方面

-

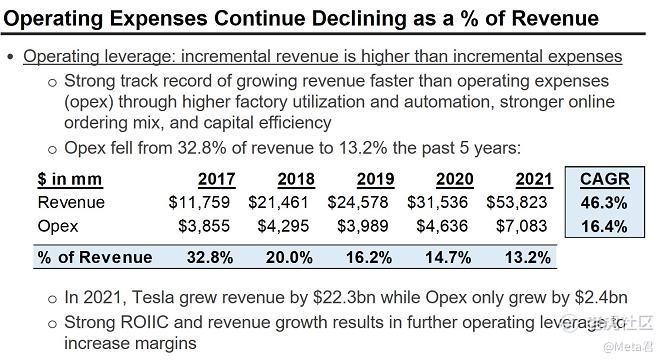

营业费用占收入的百分比持续下降

在过去5年中,运营支出占营业额的百分比,从2017年32.8%下降到了2021年的13.2%。

但这并不代表特斯拉的运营成本下降,而是运营成本的增长要远小于营业额的增长。

在过去的五年当中,运营成本的年复合增长率是16.4%,而营业额的年复合增长率达到了惊人的46.3%,这也导致了特斯拉的利润率越来越高。

在接下来的一段时间,特斯拉还是要一直保持着差不多50%左右的增长,但同时它的运营成本要保持在一个相对较低的增长百分比,这也会进一步再增加特斯拉的利润率。

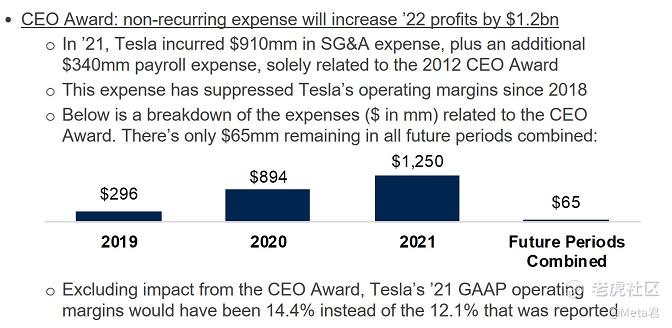

马斯克的股权激励计划是非经常性的支出,在2022年能给特斯拉带来差不多1.2个billion的利润。

2021年时,特斯拉差不多有9.1亿的SG&A的费用,以及3.4亿工资方面的费用,是跟马斯克的股权激励计划相关。

自2018年以来,这笔费用一直压制着特斯拉的营业利润。

对于成本方面的影响,在2021年达到了1.25个billion的影响。

如果我们把这个数字从2021年的财务报表中剔除,实际上特斯拉的GAAP运营利润率应该能够达到14.4%,而不是报告中的12.1%。

这方面也是能在今年马上体现出来的利好,当然由于去年这1.2个billion的支出大部分是非现金支出,所以相较于净利润而言,对于今年的现金流或许不会有那么大的提升。

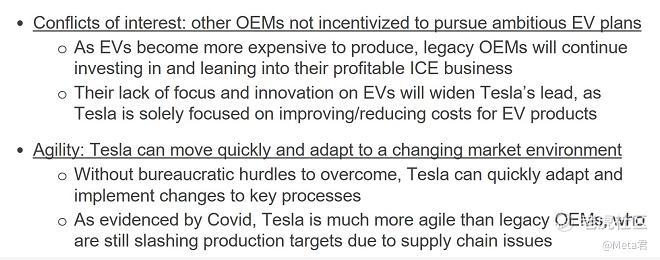

- 长期:供应链问题挑战扩大特斯拉电动汽车的领先优势

由于供应链的问题,一些OEM厂商将无法满足其电动汽车所需要的原材料,而特斯拉跟他们的供应商保持着良好的关系。

包括松下明确表示,向特斯拉供应电池是首要任务,并正在建设特斯拉专用设备以满足需求。

这也表示了,当供应出现问题时,松下会优先给特斯拉供货。

另一方面,随着电动汽车的生产成本越来越高,传统的原始设备制造商有可能把更多的注意力以及资金投入到其他利润比较高的部分。

特斯拉专注于提高EV产品和降低成本,那么其他制造商的不专注,加上不断上升的平均售价和运营杠杆,特斯拉显然将继续扩大其行业领先的利润率。

特斯拉对不断变化的市场环境有较好的适应能力,并根据市场环境的变化做出相对应的变化。

疫情证明,特斯拉相较传统的OEM厂商要敏捷得多,包括在2021年,迅速地将所有标配车型电池更换为LFP电池。

不过这里没有提到关于芯片短缺的问题,特斯拉作出的改变以及其他供应链方面,特斯在这一次疫情当中作出的一些改变,其实相较于其他竞争对手而言,做的会更好一些。

总体来说,并不是说我们现在处于的一个高通胀的环境,或者说一个非常不确定的环境下,对于特斯拉就不会产生任何的影响。

对特斯拉当然会产生影响,只不过特斯拉现在处于相较于其他竞争对手而言更有利的一个位置上。

由于特斯拉的垂直整合,高机动性以及创新的能力,再加上特斯拉正处于一个非常高的需求状态下,也使得他们有一个非常强的定价权。

再加上刚才提到的,在短期内就会体现出来的利好形势,也导致了即使我们目前处于一个不太有利的情况下,特斯拉接下来还是非常有可能能够保持一个比较高的利润率,甚至有可能在这个基础上还会有一定的提升。

当然这个提升可能不会在这个季度马上反映出来,毕竟这一次涨价并不影响在之前就已经下订单的客户,所以这个价格给财务上带来的影响短期内可能还展现不出来的。

我是Meta君,感谢阅读。

探索元宇宙以及股市投资,认知未来,分享我的所得所知。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。