2022年牢牢把握“含车量”和“国产替代”两条主线

大家好!我是喵董。

先祝小伙伴虎年大吉,虎气冲天!

当有一天,自动驾驶L5级房车诞生的时候,我想那时候的房子或许就不是刚需品了。此时的房车基本上可以智能到你不需要动,依然可以满足你的日常生活和工作……畅想一下,随着人工智能和物联网的快速发展,往后的生活节奏和规律肯定会发生质的变化。

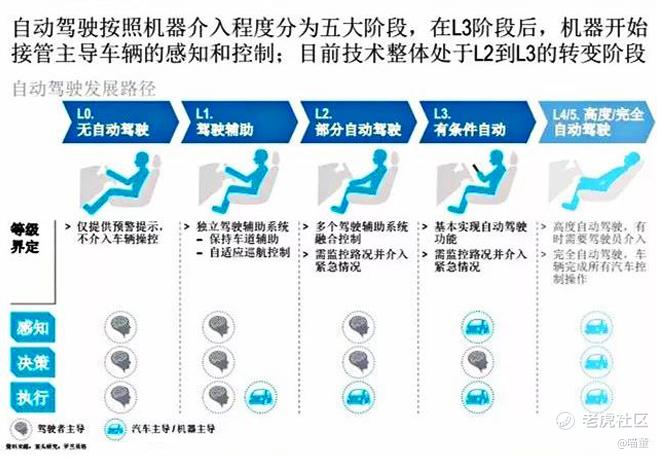

到目前火热的自动驾驶,已经成为了车企争相抢食的一块“大蛋糕”。从L1级自动驾驶到L5级自动驾驶,还需跨过多少道关口?

L1驾驶辅助阶段,车辆仍由驾驶员控制,车辆具备一些初级驾驶辅助功能。这个眼下已经很常见,定速巡航、自动泊车等就可以划分到这一类,只是可以起到一个辅助的作用,驾车主要得靠驾驶员。

L2部分自动化阶段,车辆已经具备了自动驾驶的多项功能,驾驶员仍需主导驾驶,L2等级目前是市面大多新车型搭载的自动驾驶系统。

L3有条件自动化阶段,驾驶员基本能实现放飞自我,但是仍需紧绷神经、认真观察,在复杂路段等突发状况下做好接手 驾驶的准备,所以叫有条件的自动化,此时驾驶员的重要性已在降低。

L4高度自动化阶段,车辆几乎达到了替代驾驶员的情况。在大部分情况下,汽车都可以自动驾驶,无需驾驶员手把手地操作。如果驾驶员想要感受驾驶乐趣的话,也可以接管车辆。

L5完全自动化阶段,意味着车辆已经可以完全替代驾驶员,天气、地理、环境因素变化都无需驾驶员时刻操心,车辆会自动根据行车环境调整行驶状况。今后的汽车将由座驾转变为座舱,任何条件都可以实现智能电脑控制车辆。当然,车主也可以对车辆进行操作。

由于科技技术原因,目前自动驾驶技术处于L2到L3转变阶段。

受信息技术变革驱动,汽车有望成为新的人机交f互平台,且渗透fv率提升带来创新迭出。一方面,汽车电动化先行,全球电动车渗透率超过10%进入快速发展阶段,“三电系统”带来大量电子零部件需求;另一方面,汽车智能化跟随,智能驾驶、智能座舱相关的新技术、新产品百花齐放。 未来十年,汽车电动智能化将成为电子行业的 “主赛道”和 “关键词”, 产业链加速布局带来的催化剂不断,需求持续渗透提供成长动力, 相应的投资机遇层出不穷。

需求变化决定发展趋势,技术创新提供成长动能

信息技术的变革将带来产业技术路线的革命性变化和商业模式的突破性创新,并进而催生新的应用拉动整个电子产业的发展,历史上从军工、家电、大型 PC、个人PC、功能手机到智能手机,都是由终端需求变化开始形成整个电子行业向上发展的趋势。且伴随终端设备及其延伸产品的持续技术创新,电子行业的成长驱动力层出不穷,每轮新的终端需求从兴起,到爆发,到快速发展,再到步入成熟期,往往能持续近10年之久。

而我国本土整车品牌崛起,销量和市场竞争力与日俱增。在国家政策大力扶持和基础设施等产业链配套加快建设的背景下,国内涌现了诸如比亚迪、蔚来、小鹏、理想、哪吒、零跑、威马等本土新势力品牌车企。

同时国内消费者对电动车的消费接受度高,庞大的国内汽车消费市场为自主整车品牌厂商创造了绝佳的生存土壤,推动自主整车品牌的销量和市场竞争力与日俱增。2021 年前三季度,国内传统车企比亚迪/五菱销量分别达到 33/31 万辆,销量排名全球第二/第三,市占率分别为 7.7%/7.2%;造车新势力蔚来销量约为 6.7 万辆,销量排名全球第十八,市占率约为1.6%。

电动车时代供应链洗牌重塑,助力车用电子零部件国产替代。汽车供应链存在一定程度上的闭环,认证壁垒高,新玩家往往难以进入。参考历史上美日欧汽车产业链的发展历程,正是美日欧车企、Tier1 与本土供应链厂商紧密配合,在产品开发早期就进行了深入的合作和磨合,才使得美日欧的汽车零部件厂商能够较快地开发出符合整车厂需求的产品,并在汽车产业的长期发展过程中形成了强者恒强的核心竞争力。 在当前汽车电动智能化发展的大浪潮中,传统供应链体系将被打破重塑,而中国处于汽车电动智能化发展的中心位置,本土供应链厂商将顺势崛起。

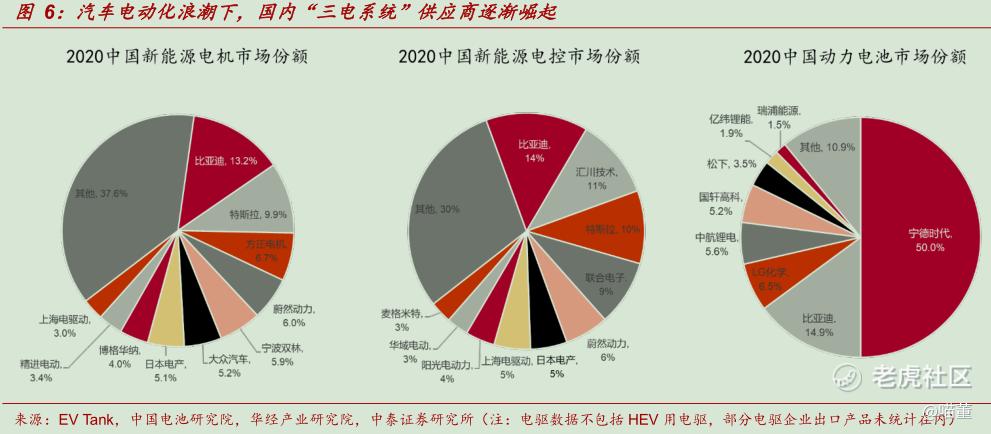

以电动车核心的“三电系统”为例:

1 )电池方面,国内领先的电池厂商包括宁德时代、比亚迪、欣旺达、国轩高科和亿纬锂能等,根据中商情报网数据,宁德时代21年H1 在国内的市占率超过 50%,在全球的市占率约为 31.8%,份额全球第一;

2 )电驱和电控方面,整车厂、传统 Tier1 供应商和第三方供应商角逐,国内依托自主整车品牌的布局和第三方厂商的积累,涌现了比亚迪、蔚然动力(蔚来)、蜂巢动力(长城)、威睿电动(吉利)等整车品牌旗下的厂商,以及方正电驱、汇川技术、卧龙电驱、上海电驱动等第三方厂商,而传统 Tier 1 供应商主要是博世、大陆、法雷奥、西门子等海外巨头。随着自主整车品牌和国内“三电系统”供应商的崛起,自然也将带动上游车用电子零部件的国产替代。

伴随“三电系统”的搭载,汽车电动化带来大量电子元器件需求。电动车以电力系统作为动力来源,对于电力转换和功率变换具备更高的要求,相应地提升了对功率器件等电子元器件的需求,主要增量来自于电池管理模块和“三电系统”组成的电动动力总成部分。据德勤统计,相比于传统燃油车,纯电动车的电池管理模块增加的单车电子元器件价值量约为130美元,而动力总成部分增加的单车电子元器件价值量高达1860美元,预计2025年纯电动车的电子元器件BOM成本将达到2875美元,是燃油车(640美元)的 4.5倍。

从电控成本拆分来看,IGBT 、DC/DC 和薄膜电容为主要成本构成。电控涉及的电子零部件包括IGBT功率开关、DC/DC变换器、电流传感器、波纹电容以及微控制器等,分别占电控总成本的 44%、8%、11%、6%和 11%。电机包括永磁同步电机和交流感应电机,以永磁电机为例,永磁体是电机的主要成本构成,占电机总成本的 45%。

电控模块需要用到大量功率器件,预计 2030 年全球/ 中国新能源车功率半导体市场规模将分别达到 181/91 亿美元,10 年18 倍空间。IGBT功率开关主要应用于主逆变器以及 OBC(车载充电机)中,在主逆变器中将电池输出的直流电逆变为交流电驱动汽车,在OBC中将外部输入的交流电整流为直流电为新能源动力电池充电。

DC/DC 变换器主要负责将电池的高电压转换为其他汽车电子工作的低电压,需要用到高压MOSFET 等功率器件。

据 Strategy Analytics 统计,功率器件在车用半导体中的占比从燃油车的 21%大幅提升至纯电动车的 55%,汽车电动化带来大量的功率器件新增需求。根据我们的测算,到 2025 年全球/中国新能源车用功率半导体的市场规模将分别达到 77/41 亿美元,相比 2020年翻了近 8 倍;到 2030 年全球/中国新能源车用功率半导体的市场规模将分别达到 181/91 亿美元,相比 2020 年翻了18倍以上。

IGBT 为逆变器核心器件,国产替代下弹性巨大。随着汽车电动化的加速,车用 IGBT 的用量大幅提升,加上双电机渗透率提升抬高单车价值量,IGBT 成为汽车电动化增量最大的电子元器件。根据我们的测算,到2030年全球/中国新能源车用IGBT的市场规模将分别达到150/76亿美元,相比 2020 年的 9/4 亿美元翻了 17/19 倍。在本土整车品牌及汽车产业供应链崛起的大背景下,时代电气、比亚迪、士兰微、斯达半导、宏微科技等国内厂商逐渐切入车规级 IGBT 供应链,但目前全球车规级IGBT 中国占比不到 10%,在汽车电动化加速扩空间+国产替代提升份额的双重助力下,国内 IGBT 厂商将获得跨越式的增长。

智能化:L2向L3 跨越窗口期,ADAS和智能座舱产业链百花齐放

从渗透率来看,2022年将是L2 向L3 跨越的窗口期,带动整个智能汽车产业链兴起。根据测算,目前L2 级别的汽车渗透率已经迈入20-50%的快速发展阶段,L2级别的自动驾驶功能将逐渐成为中高端车型的标配。

按照《汽车驾驶自动化分级》标准,从L3开始自动驾驶系统将替代驾驶员负责监控驾驶环境,成为真正意义上的智能车。2021年12月10日,奔驰 L3 级自动驾驶系统获得德国联邦交管局的上路许可,率先吹响了汽车智能化的冲锋号。预计L3级别的智能车在2022年将实现小范围落地,进一步推动汽车智能化发展,2022 年将成为全球自动驾驶元年,针对汽车智能化的业务布局和产业投资也将加速推进,智能车将引领新一轮的产业发展浪潮。

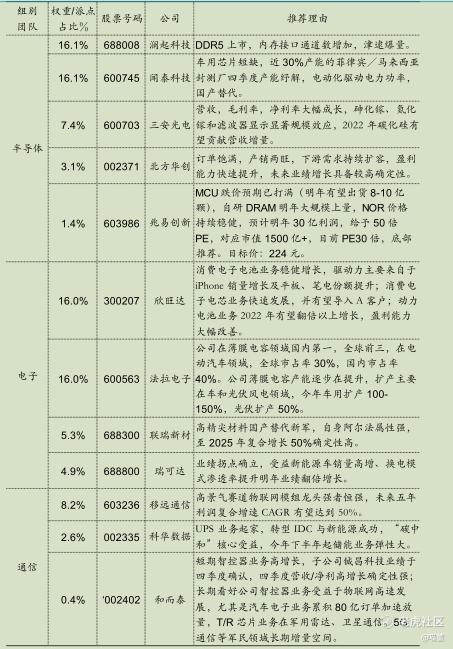

2022 年牢牢把握“含车量”和“国产替代”两条主线 ,

■ 电动化:

1)IGBT&SiC:时代电气(车 IGBT 龙头)、宏微科技(光伏、车爆发)、斯达半导(综合能力强)、士兰微(产能是王道)、三安光电(SiC 一体化布局)、天岳先进(SiC衬底)、凤凰光学(SiC 外延)。

2)连接器:电连技术(国内最具竞争力),瑞可达(产品布局全)等。

3)PCB:世运电路(车载 PCB 占比最高),景旺电子(动力锂电龙头国内 FPC 供应商),东山精密(特斯拉 FPC 供应商),沪电股份(特斯拉一级供应商),胜宏科技(供货特斯拉和德赛西威)。

4)被动元件:法拉电子(国内薄膜电容龙头),江海股份(国内薄膜电容龙二);三环集团(国内MLCC 龙头),顺络电子(车载电感快速放量)。

5)电池:欣旺达(动力电池规模化增长,布局储能电池)。

■ 智能驾驶:

1)摄像头:韦尔股份(车载摄像头芯片国内龙头)、舜宇光学(车载镜头&模组全球

龙头)、联创电子(车载镜头&模组潜力公司);

2)激光雷达:永新光学(核心元器件),炬光科技(元器件+发射模组),腾景科技(元器件),蓝特光学(元器件),福晶科技(元器件),万集科技(整机稀缺标的),长光华芯(拟上市,布局发射端芯片)等。

3)MCU:兆易创新(车规进展大陆领先),芯海科技(从智能座舱域切入),中颖电子(从车身域切入)等。

■ 智能座舱:长信科技(触控&显示模组),隆利科技(背光显示模组),伟时电子(背光显示模组),莱宝高科(触摸屏),水晶光电(HUD),欧菲光(智能中控)等。

作为投资者,我们不能只关注当下,了解把握未来趋势发展对于我们的提前布局至关重要。

自5G开始普及之后,数字化时代突然加速,工业物联网、自动驾驶、全屋智能等等一起涌来,恨不得给身边的每一样东西都贴一颗芯片才好。就拿汽车行业来说,一辆传统燃油车需要各类型号的芯片共五六百颗,而现在一辆30万元价位的电动车,芯片需求是传统燃油车的2~3倍,也就是1200~1700颗。更别说以后实现自动驾驶、车路协同之后,需要的芯片数量还会暴涨。

更重要的是,这些新出现的芯片需求,和手机、电脑需要的芯片还不同。手机、电脑芯片,制程越先进越好,奔着5nm、3nm去就行了;而新冒出来的芯片需求要不了那么高端,用到28nm的都不多,90nm的就够用。这一轮缺芯,最缺的其实不是先进制程芯片,而是90nm以上的成熟制程。种类上面,模拟芯片、传感器芯片、MCU芯片,啥啥都缺。

市场有风险,投资需谨慎。

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。