美股牛市回归,市应该注意什么?金融环境改善,美债美元见顶

今天三大美股指数创近三周最大收盘涨幅,道琼斯上涨2.18%,距离底部28660.94点反弹超过20%,率先进入牛市,而纳指大涨4.4%,标普大涨3.09%。

鲍威尔暗示放缓加息

美联储主席鲍威尔在布鲁金斯学会发表最后一次公开表态,通胀前景“高度不确定”,持续的加息将有助于降低通胀。并且暗示,美联储可能会在12月FOMC会议上放缓加息步伐。并强调,美联储不希望加息破坏经济,希望避免过度紧缩。

目前,一种风险管理技巧是放慢(加息)速度,另一种是维持更长(加息)时间。 “我不想过度紧缩,”降息不是马上要做的事情。

鲍威尔也阐述了通货膨胀的组成部分。他指出,商品价格已经放缓,“现在宣布商品通胀已经结束还为时过早。”新租房的通货膨胀率一直在下降,此外服务成本,重点是劳动力市场的稀缺供应,在他看来,劳动力参与率的差距主要是由大流行时期的退休造成的。“在350万劳动力缺口中,这些多余的退休人员可能占200多万。” 而工资水平“远高于”与2%的通胀率相一致的长期水平。

鲍威尔讲话后,美债收益率和美元指数盘中跳水。美股开始急速拉升,标普和道指转涨,$纳斯达克(.IXIC)$ 加速上涨,鲍威尔讲话结束后涨幅继续扩大。六大科技巨头以及热门科技股纷纷集体大涨。

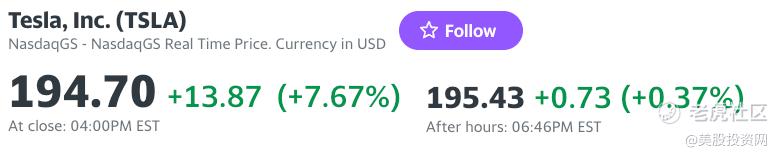

由于国内卫生事件的放松管控,间接利好依赖国内出货量的苹果和特斯拉,中概股迎来了主升浪。国内小鹏蔚来等新能源汽车股价强劲拉升,$小鹏汽车(XPEV)$ 三季度财报显示,营收低于预期,净亏损超预期同比扩大,但当季毛利率高于预期,且暗示交付量下降可能见底,板块走强也推动$特斯拉(TSLA)$ 股价大涨7%。

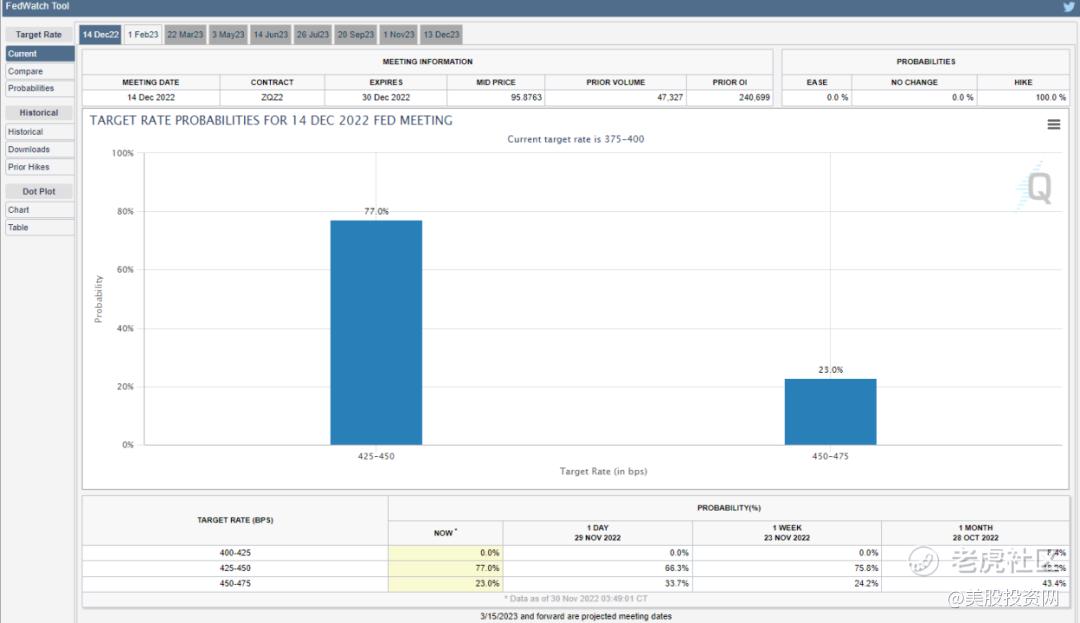

与美联储政策利率挂钩的期货暗示,12月加息50个基点的可能性约为77%,加息75个基点的可能性为23%。

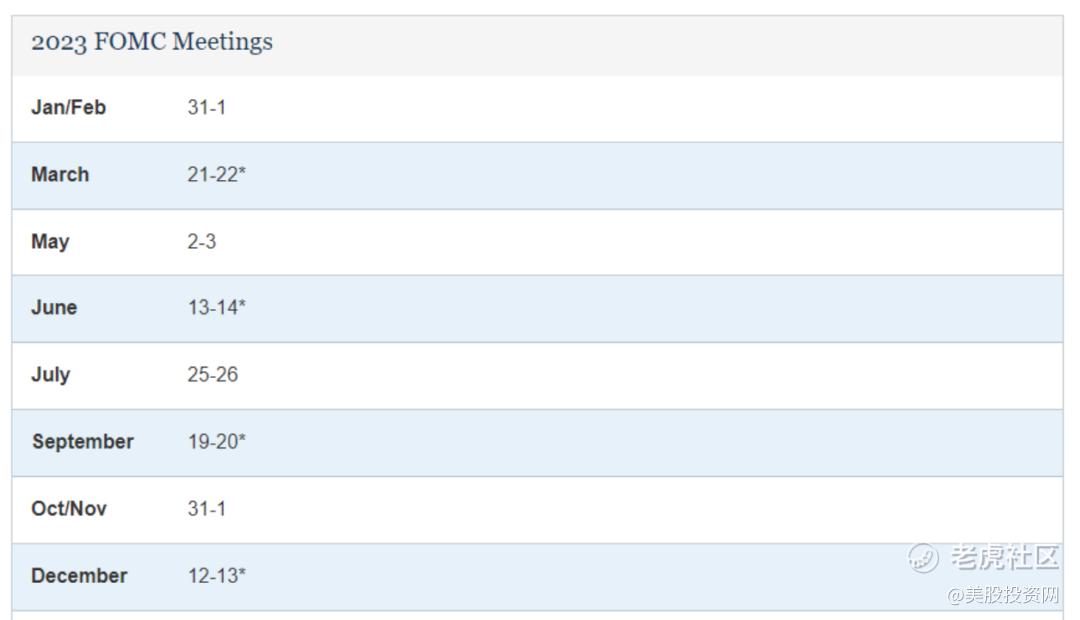

所以,大概率在12月14日的议息会议上加息50个基点。这里是2023年的加息时间表,一共是8次加息会议,经济学家预计,2023年的头两次会议分别上调25个基点,达到4.75% - 5%的目标区间后暂停加息。而美国银行则认为,美国经济将在明年年中左右进入衰退,这将推动美联储在2023年底降息,并压低收益率。

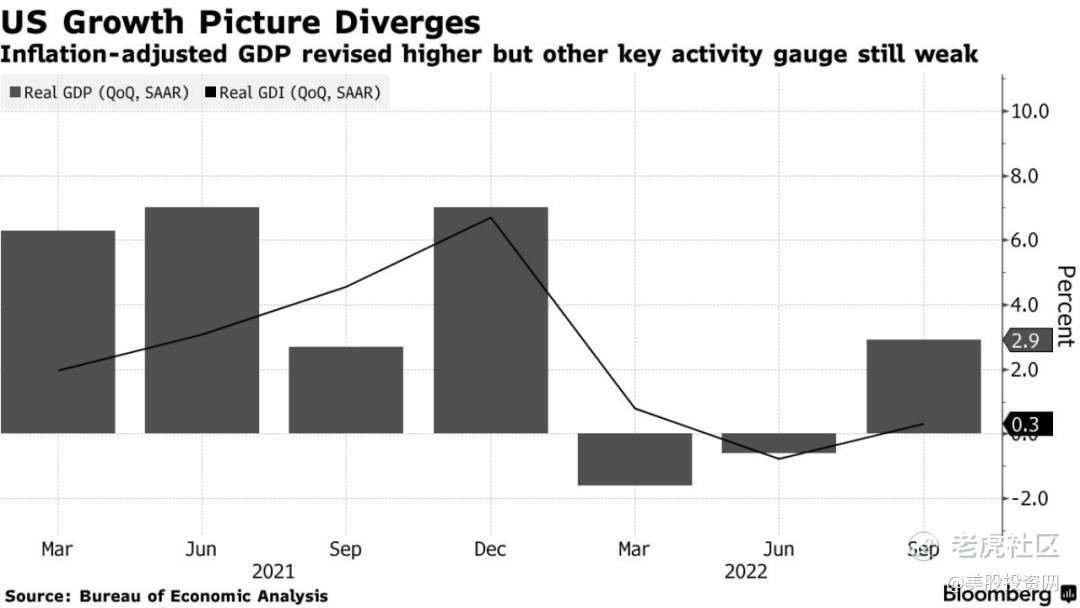

回顾今天鲍威尔讲话前,公布的美国经济数据是喜忧参半的。

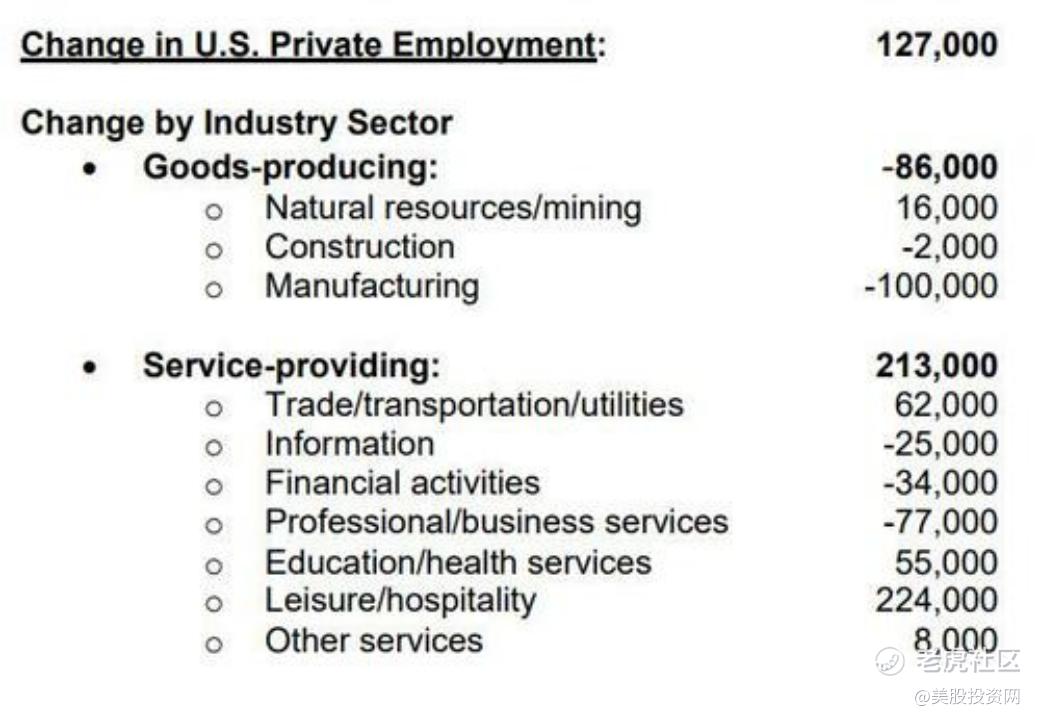

“小非农”ADP就业报告显示,11月ADP私人部门新增就业人数远低于预期,新增人数创近两年来新低,就业人员薪资连续两个月同比增长放缓,体现货币紧缩正在影响高烧不退的劳动力市场,强化美联储放缓加息的预期。

三季度实际GDP年化季环比增速高于预期,但剔除物价变动的GDP平减指数和PCE物价指数超预期上修,加剧了通胀的担忧。

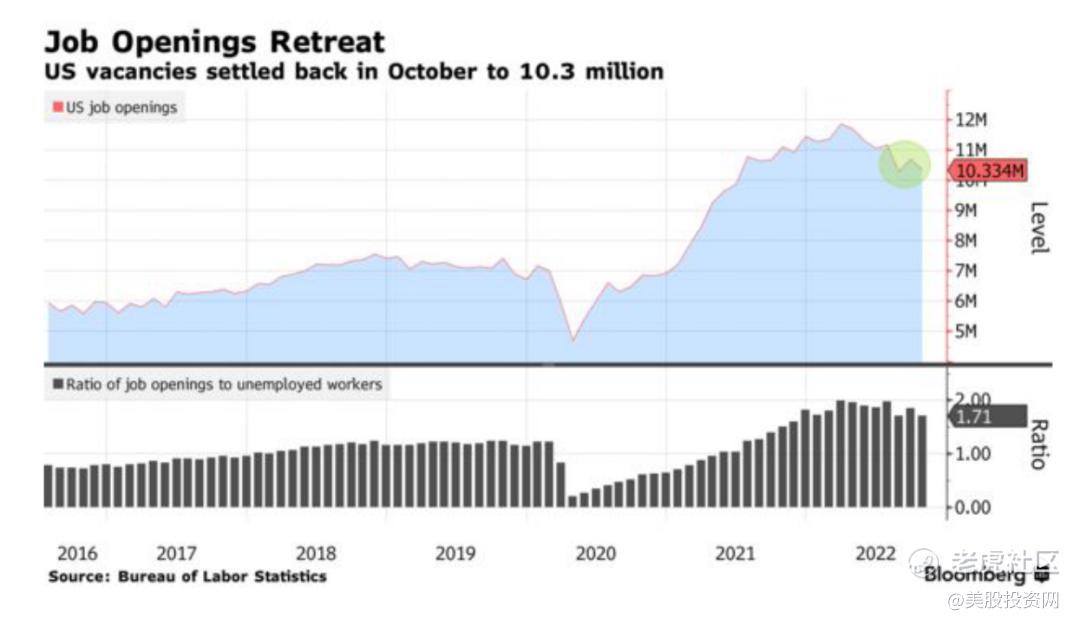

10月美国JOLTS空缺职位数略超预期下降,总量仍处于较高水平,显示劳动力市场仍旧紧张。

美债利率是否已经见顶

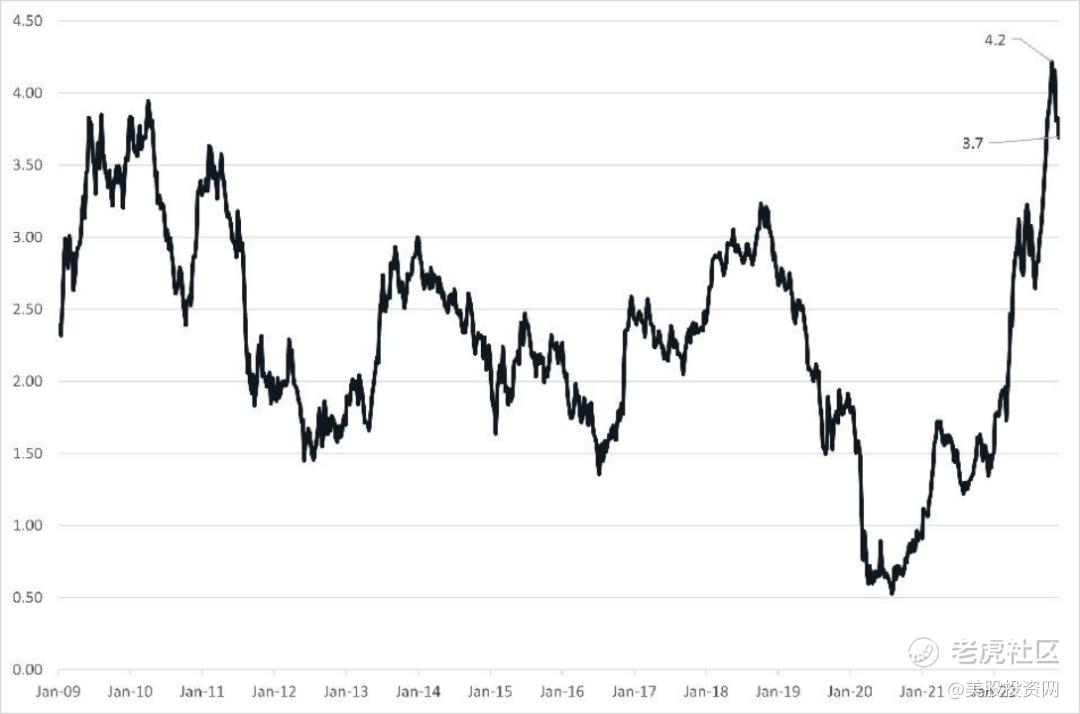

美国10月份通胀数据公布后,美债利率一度回落至3.7%。那么我们是否可以认为,美债收益率已经见顶了呢?有哪几个因素影响美债仍有回升的风险?

首先我们需要了解,作为“全球资产定价之锚”的10年期美债收益率,它被广泛认定为“无风险收益率”,是影响众多消费者借贷成本的重要基准。通常情况下,10年期美债收益率上升被视为美国经济前景向好的市场情绪信号。

但是它的飙升这可不是什么好事,这是危机利率,危机定价啊!它会引起全球风险资产承压,包括全球的股市,全球的大宗商品等等。

简单点说,美债收益率就是你投资购买美国国债后,能够得到的利息。持有时间越长,风险越大,通常需要一定收益补偿,所以一般来说,期限越长,收益率就越高,10年期的收益率大部分时间比2年期的要高。

在加息押注下,市场利率每走高一步,股市的紧张情绪就会更上一层,知名纽约梅隆银行市场策略主管曾表示10年期美债收益率向4%逼近肯定拖累股市。

市场上有声音表示随着通胀见顶,加息周期将告一段落,10年期美债收益率进一步上升的空间不大。咱们要知道通胀担忧的缓解对债券收益率来说是一把双刃剑。由于通胀预期已经回落(这是好事),如果通胀数据开始再次走强,这些预期可能会推高10年期美债收益率。

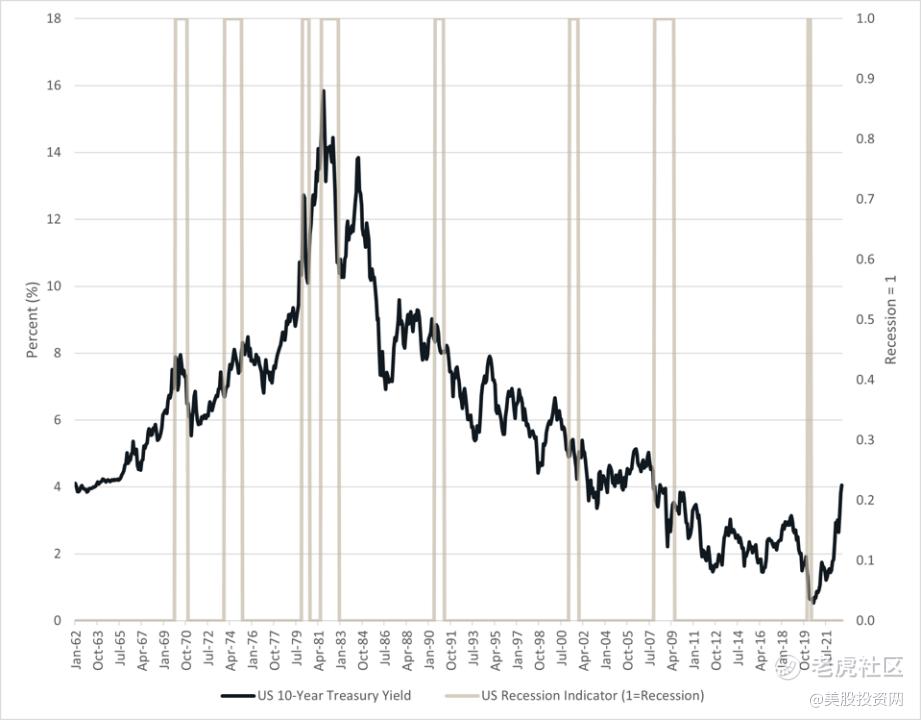

我们可以观察这张图,棕色线代表经济衰退,黑色线是10年期国债收益率的长期走势。一旦经济衰退发生通常会压低10年期国债收益率的走势。

众多分析师认为美国衰退时点临近意味着美国加息停止时点也将临近,美联储鹰派立场预计很难有大幅的提升。这支持美债收益率见顶,有利于美股的反弹。

那么我们现在先把问题聚焦于经济衰退。

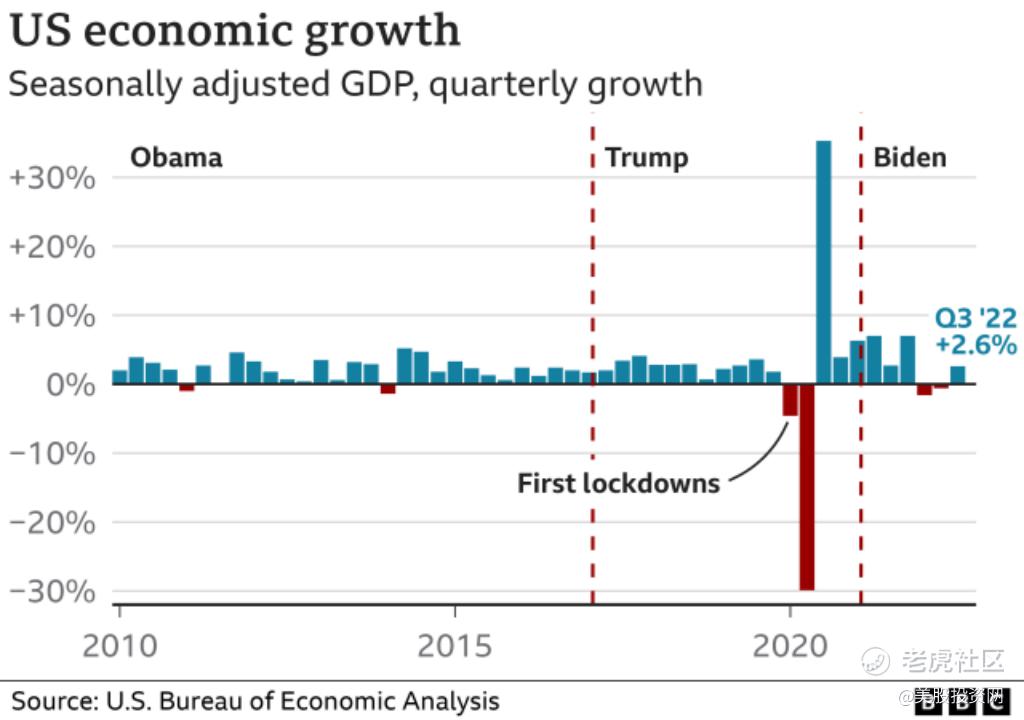

今年第三季度美国GDP按年率计算增长2.6%,结束此前连续两个季度经济下滑的局面。今年第一季度和第二季度,美国GDP分别下滑1.6%和0.6%。按照惯例,如果经济连续两个季度出现下滑即被视为进入技术性衰退。

有经济学家认为,虽然美国经济暂时“规避了衰退”,但受美联储激进加息等因素影响,美国经济预计在明年上半年仍会进入“轻微衰退”。

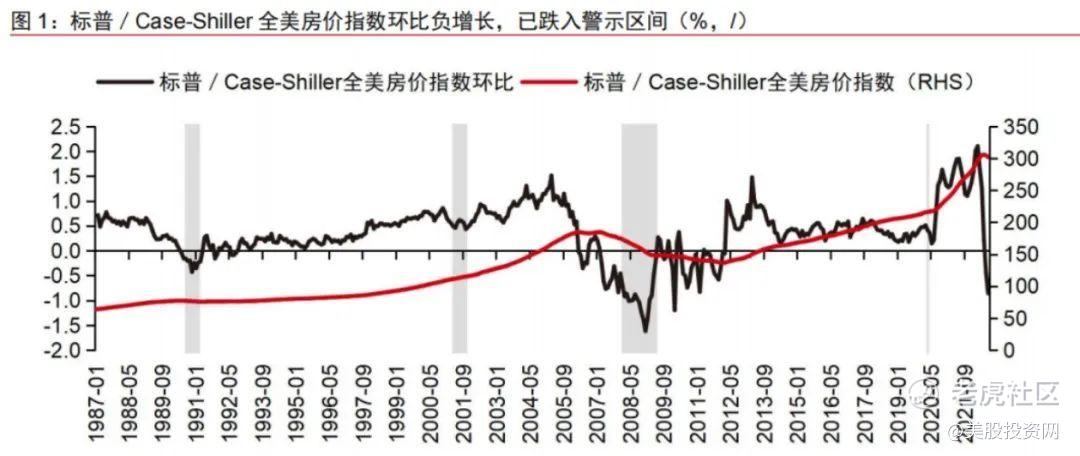

此外利率敏感的房地产已步入衰退,并且存在深度衰退的风险。8月标普/Case-Shiller全美房价指数环比大幅下滑,住房销售数据已跌入危险区间(45-60万套),住房开工规模即将跌入警示区间(120万套-140万套)。

我们暂且不论明年是“轻微衰退”还是“深度衰退”,总之衰退是大概率的事情。美联储11月政策会议纪要显示,明年美国陷入衰退的可能性已升至近50%。这是美联储自3月开始加息以来首次发出此类警告。

不过这里提醒大家如果经济衰退即将到来,这意味着还有很多坏消息也将到来。这也将会对我们的生活造成很大的损害。当然经济衰退的发生是有原因的。通常是纠正大规模投机或者产能过剩。现在市场就需要这样做,因为近2年在美股和其他地方的许多领域都经历了前所未有的投机。可能会出现洗牌。

此外虽然中短期美债利率很可能将继续跟随政策利率上升,但是未来如果美联储越鹰派,则未来降息幅度将越大,而10年期美债利率水平相比于中短期利率预计会price in更多远期降息预期,表现为10年期美债利率与2024年政策利率水平高度一致。因此虽然未来中短端利率或将继续跟随联邦基金目标利率进一步上行,但是更鹰派加息预期对于长端10年期美债利率的推升将较有限。

不过从另外一个角度分析得到的却是另外一个结果。这主要是从两组利差当中的得出的结果。

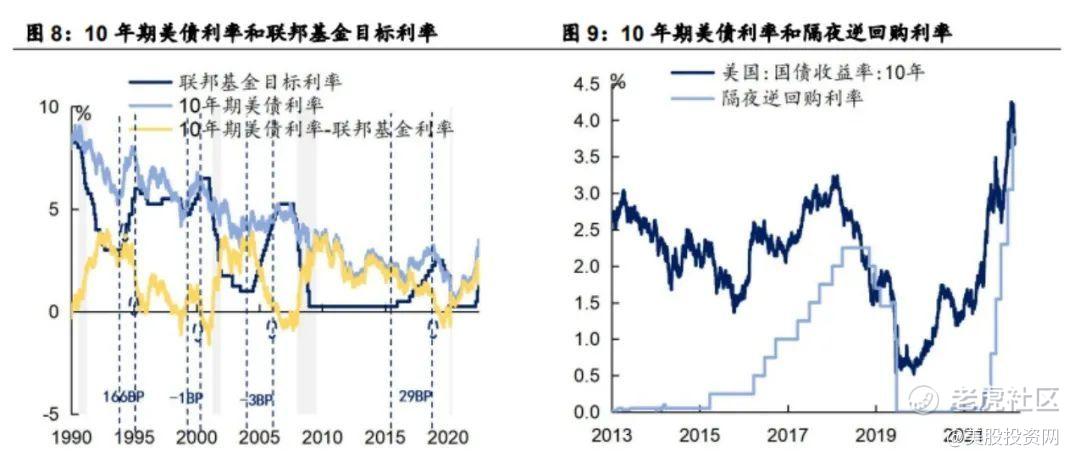

1)10年期美债利率和政策利率利差。回溯1990年以来的历轮美联储加息周期,在美联储加息登顶前,10年期美债利率难以和联邦基金目标利率形成长时间、大幅度倒挂。

历史上也存在10年期美债利率和隔夜逆回购出现小幅度倒挂的现象。目前,10年期美债利率,接近3.80%水平的隔夜逆回购利率,处于定价的“下沿”,因此还有反弹空间。

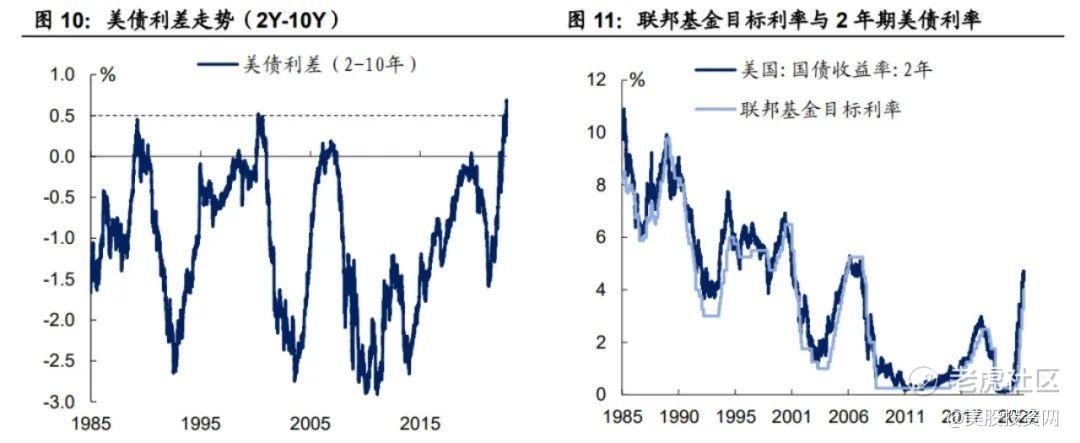

2)美债2年减10年利差。历史上,2年期美债利率和10年期美债利率倒挂的极值水平,大约在50BP左右,低于当下69BP的倒挂幅度。

伴随本轮美联储加息见顶的逐步确认,叠加2年与10年期美债利率的边际收敛,本轮10年期美债利率的顶部位置,或许将落在4.25%-4.50%区间,对于当下美债利率而言,仍有上行空间。

本轮美元强势周期即将结束?

11月以来,在交易美联储转向的预期之下,今年多数时候始终呈现,单边上涨走势的美元加速走软,让市场开始激烈争论美元的好日子是否已经到头了。

根据美国商品期货交易委员会本周一公布的数据,截至11月22日当周,投机客的美元净空头头寸达到18.2亿美元,升至2021年7月以来最高,已连续第二周呈净空头。

另外,更早些的数据显示,投资者在截至11月20日的一周增持了321758份美元空头合约,升至一年多来新高;对冲基金同样看空该货币,已连续五周抛售美元。

此前的美元多头摩根大通资产管理公司和摩根士丹利都表示,本轮美元强势周期即将结束。本月稍早,摩根士丹利分析师希兹称,美元涨势将在本季度见顶,然后在2023年下跌,从而给美股喘息机会。

美联储最新的会议纪要似乎给看空美元提供了一些佐证。大多数联储官员都认为,美联储很快就应该放慢加息速度。

隔夜互换指数也显示,市场对美联储利率峰值的预期已从11月初的高于5%降至最新的5%以下。美债收益率也出现见顶迹象,10年期美债收益率较10月的高点下滑了约70个基点,同样预示着市场预期美联储本轮加息周期已趋向利率峰值。

但是我们仔细的分析了一下本轮“强美元”周期的背后逻辑,实际上却是“弱欧元”所造成的。

首先,美联储本轮加息节奏较快,而欧元区本轮开启加息的时间相对更晚,并且幅度上也不如美联储“激进”。与此同时,相较于美国经济的韧性,欧元区经济已经陷入了实质性滞胀格局。在利差驱使和经济基本面存在差异的格局下,欧元贬值成为本轮美元升值的主要原因之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-12-01好久不见凌云,感觉很是亲切1举报

- 奔跑吧美股·2022-12-01美元还要收割全球,现在说顶还有点早1举报

- 梅川洼子·2022-12-01跟着美联储的脚步走肯定是没错的1举报

- 小东王子·2022-12-01市场忌吃不记打,现在很多人又满仓了1举报

- 纯天然绿色学渣·2022-12-01美债美元见顶,所以现在进去做空有肉吃点赞举报

- 福泰阳光·2022-12-03ygg1举报