广告跻身最大收入来源,快手首次提出盈利目标|看财报

中概互联的投资逻辑正在重塑,盈利能力在投资者眼中的权重不断攀升。

为了应对市场大环境的变化,2021年快手进行了大规模的组织架构调整。2022年3月29日晚间,在2021年四季度及全年业绩的电话会上,年初刚获任命快手首席财务官的金秉首次亮相,在回答分析师提问时,他表示,对今年内实现季度国内业务调整后净利润转正“很有信心”。

这也是快手管理层第一次公开给出盈利时间表。从本次财报发布的情况来看,$快手-W(01024)$ 在2021年业绩表现亮眼,在总流量、用户规模、营收等关键指标均创下历史新高。

不过,就当前的局势来看,今年的宏观环境依旧极具挑战。快手也在年报中向投资者表明了新冠疫情(包括delta和omicron变异毒株的出现)之于公司经营的三重困难。如此情况下,快手要如何实现盈利?

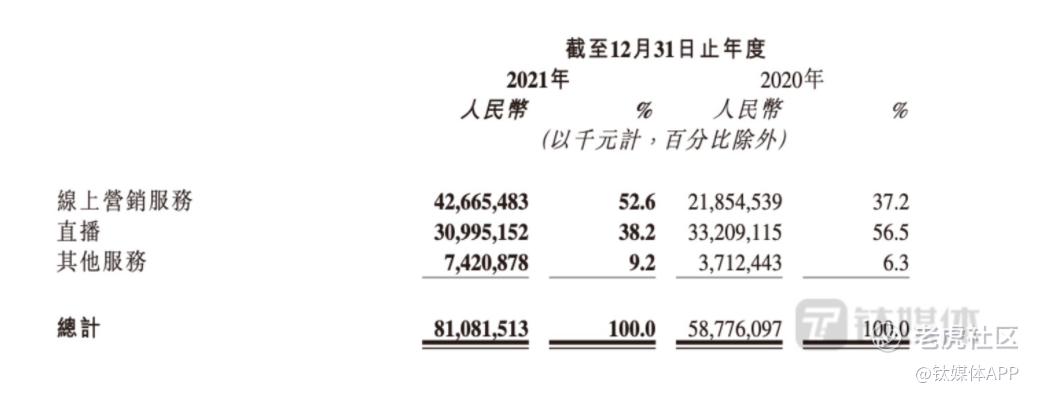

广告年收入占比从37.2%提升至52.6%

总体来看,快手的此份业绩报告优于市场预期。快手全年总营收同比增长37.9%达人民币811亿元,超出了此前彭博市场一致预期的801亿元。

具体到各业务条线,快手线上营销服务(广告业务)、直播和其他服务(含电商)的收入分别为427亿元、310亿元和74亿元,占总收入的比重分别为:52.6%、38.2%和9.2%。

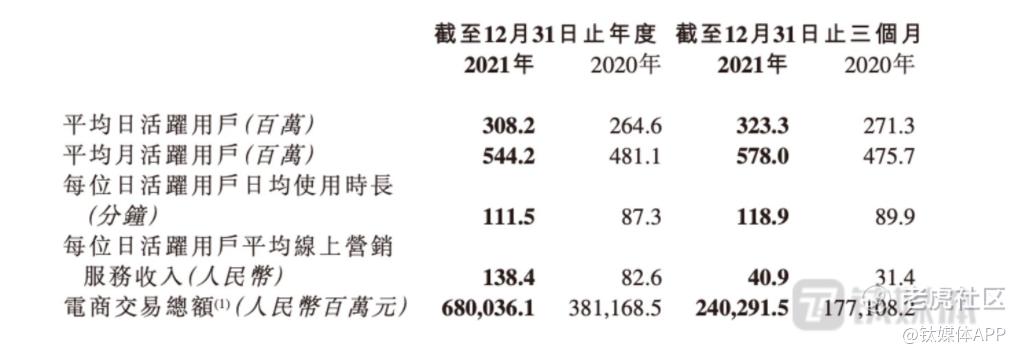

在核心运营数据上,快手四季度DAU(平均日活跃用户)达3.23亿,同比增长19.2%,MAU(平均月活跃用户)同比增长21.5%达5.78亿,年增长超1亿,DAU及MAU同比增幅,均为全年四个季度以来的最高值。随着用户规模的拓展和日均消费时长的增加,四季度,快手应用总流量同比增长57.6%。

对于这份年度成绩单,快手创始人兼首席执行官程一笑表示,2021年对快手来说是变革、进步和增长强劲的一年。2021年四季度,快手应用平均日活跃用户和月活跃用户均创历史新高,进一步提升了快手在线上营销领域和电子商务领域的市场份额,快手年内进行的组织架构调整,以及对成本费用的管控极大提高了运营和商业化效率。

他指出,“我们始终牢记对社会的责任,持续推动数字经济发展和产业升级,创造更多就业岗位。展望未来,我们将持续为用户、内容创作者、合作伙伴和股东创造价值,推动快手生态系统的可持续增长。”

本季财报的一个亮点是,在互联网广告大盘增幅放缓的情况下,快手在该业务板块依然取得高速增长,并且,线上营销服务首次超过直播业务,成为快手第一大收入来源,对总收入的占比也从2020年的37.2%升至52.6%。

从市场的发展趋势来看,短视频及直播广告形式成为越来越多广告主的选择,快手持续的流量增长成为其广告市场份额不断扩大的基础。

广告收入的强势增长,也与管理层对于快手价值定位的梳理有关。2021年,快手的商业化平台磁力引擎提出“新市井商业”的价值理念,快手商业化步入“新市井商业”元年。

按快手官方的表述,新市井商业以包容、近、活力、信任、供给充足、交易高频六大特征,助力品牌实现扩圈、连接、经营、洞察四大价值,形成公域有广度、私域有粘性、商域有闭环的商业生态。

数据表明,广告主颇为乐意为此买单,也认可快手这一相较于其他短视频/直播平台的差异化的价值定位。2021年,快手上的广告商数量同比增长超60%。

品牌广告的强劲增长,也是快手2021年在广告业务的重要突破,因为这一定程度上打破了外界此前对快手的刻板印象。财报显示,随着广告系统和产品的迭代,快手也获得更多品牌广告主的青睐,全年品牌广告收入实现超150%的同比增长,增幅超越线上营销整体收入增速。

随着广告收入占比强势攀升,作为曾经最核心的收入来源,快手的直播业务收入的比重持续下降。财报显示,2021年,直播收入在总营收中的占比已经由上一年度的56.5%降至38.2%。

对于直播业务的未来,快手方面认为,作为社区生态的底层支柱,直播内容供给的多元化,推动直播用户渗透率的进一步提升,在招聘、本地生活等领域,直播的服务场景也进一步拓宽,加速数字化服务基础设施的发展。

电商作为快手另一重要战略业务,2021年,快手管理层为其梳理了“大搞信任电商、大搞品牌、大搞服务商”的打法。得益于此,全年电商交易总额(GMV)同比增长78.4%达到6800亿元。因为快手电商业务的发展推动,其他服务板块收入同比增长99.9%。

而快手电商业务值得关注一点的是,作为快手电商业务的闭环模式,2021年12月,快手小店对快手电商交易总额的贡献率已经达到98.8%。

这次财报背后的各业务线增长趋势,以及整体收入结构的变化,可以看出,快手更加将线上营销(广告)和电商作为下一个阶段的发展引擎。或许,这将成为2022年短视频/直播领域中,各平台竞争最为激烈、弹药最为密集的战场。

承诺年内季度净利润转正,信心从何而来?

除了公布业绩表现,在电话会上,快手还首次对外提出了盈利的目标。金秉称,“快手对今年内实现季度国内业务调整后净利润转正很有信心”。

快手管理层的信心,某种程度上来自于公司去年收入结构的变化,以及,三季度完成组织架构调整之后,四季度降本增效取得了一定的成果。

财报显示,2021年第四季度快手录得经营亏损为58亿元,经调整净亏损额35.69亿元,较三季度的46.16亿元收窄22.7%,经调净亏损率为14.6%,较上一季度的22.5%改善7.9个百分点。排除以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动影响,全年净亏损额为188.5亿元,优于彭博一致预期。

金秉透露,得益于持续优化收入和成本结构,释放经营杠杆效应,环比来看,四季度,经营亏损和经调整后净亏损显著下降。尤其是在第四季度,快手的总流量同比增长57.6%,但流量相关营运成本同比仅增长了10.8%。

2021年四个季度,快手销售及营销开支已经在呈持续下降趋势,销售费用占比分别为68.5%、58.9%、53.8%和41.9%。

此前,在三季度报时,钛媒体APP文章《架构调整对快手Q3影响有多大?》提到,三季度,快手进行了大刀阔斧的组织架构调整,决心之快,力度之大,超越了以往任何时期。快手认为,转变基于事业部制的架构,强化不同业务线的闭环,提高效率。这使得他们更有效地分配以及调动资源,从而最终提高整体组织能力及效率。

那么,在架构调整完成之后,快手进一步收窄亏损的路径在哪?在回答分析师提问时,金秉表示,快手将从两个方面着手——提升毛利和费用管控。

他认为,为用户、内容创作者和合作伙伴创造价值是快手的目标,所以,在实现高质量增长的同时,提升变现和运营效率更为关键。随着广告、电商等高毛利业务的发展,整体毛利率有望持续增长。同时,在费用管控上,会继续加强精细化运营管理,维持获客及维系成本的下降趋势,“预计今年销售及营销支出绝对值不高于去年”。

此外,作为降本增效的一部分,快手也在推动带宽、服务器及折旧摊销等营运成本及人工成本,释放更多的经营杠杆效应,提高资产使用效率。

而从外部渠道的竞争环境来看,今年较去年有所缓和。在人员相关费用上,快手目前的人才储备相对充分,也在不断优化人效管理,研发和行政费用占收入的比例,也能进一步优化。

不过,有一项成本的投入还是会小幅增长——内容成本。金秉认为,内容可以帮助拉新、拉回、提高参与度,具有很高的用户价值和商业价值,但投入必须在谨慎评估ROI的基础之上。

比如,这一次年报中,快手就重点提到了快手的短剧业务之于用户规模的重要性。截至2021年底,快手平台上,有超过一万部短剧,其中,“快手星芒短剧”已孵化出240部独播订制作品,其中超百部播放量破亿,吸引大量来自较高线城市的女性用户。

需要看到的是,快手想要尽快摆脱亏损,实现盈利,但在今年的大环境面前并不容易。

快手在年报中专门披露了新冠病毒(包括Delta和Omicron变异毒株)疫情对公司已经产生和可能会产生的影响:虽然社交隔离防疫措施使得人们对移动互联网服务的需求激增,然而这些激增的需求已经被部分因素所抵消。

在广告收入上,多种变异毒株进一步传播,部分广告商因为运营存在不确定性广告开支减少,进而可能影响快手的线上营销收入。而随着疫情对经济进一步造成破坏,用户的收入减少和消费支出的下降,对快手的直播业务的收入和电商交易总额的增长产生了影响。此外,供应链和物流的不稳定会限制商家向用户提供商品及服务的能力,最终也会影响电商交易总额。

特别是,近期COVID-19的病毒变种,传染性已经明显高于前身,可能会影响整体商业情绪。快手根据政府政策采取措施保护员工,包括安排居家办公及限制或者暂停出差,也将暂时性地降低企业的运营能力和效率。

尽管压力重重,展望未来,金秉表示,快手会为核心业务的持续健康发展做好资源投入和规划布局。同时,在经营管理和决策中,继续落实降本增效,“快手健康的商业模型和效率提升,为利润率在中长期的持续优化创造了显著空间”。

(本文首发钛媒体APP,作者|李程程)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。