港股打新丨百心安~B(02185:HK)~ 延期上市,放弃申购!

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

延期的医疗器械股百心安又来了,首先先亮明观点放弃申购,这种票没什么好分析的,直接略过就可以了。

看看这次调整完有什么变化,百心安延期上市,此次发行对比之前发售股本增加了1.6%,发行市值多了2个亿,发售股数增加了500万股,募资多了1.3个亿,最后一轮发售前投资多了8个点折让,招股价倒是变化不大,不减反增,这样的调整有何意义,是梁静茹给你的勇气吗?

大侠猜测此次继续上市有亮点原因,第一本身生物医药B,现在融资渠道狭窄,马上年底了,在不上公布年报数据,可能更难看,早跌不如晚跌。第二发售前股东有对赌和协议,早期折价这么多,不管怎样上市以后锁1年就可以离场了,为了所有股东和机构的利益不得不上。

港股打新IPO |百心安~B(02185:HK)赴港上市

①百心安~B 基本面介绍

②百心安~B 招股信息一览表(招股价、基石、保荐人、承销商等等)

③百心安~B 大侠综合点评

①:百心安~B(02185:HK)基本面

百心安于2014年成立于上海张江,是中国领先的创新介入式心血管装置公司,目前专注于以下两种疗法:

一:全降解支架(BRS)疗 法,以解决中国患者在治疗冠状或外周动脉疾病方面的未满足医疗需求;

二:肾神经阻断(RDN)疗法,以解决患者在治疗未控高血压及顽固性高血压方面的未满足医疗需求。

全降解支架疗法为一种使用聚合物临时支架使冠状动脉于一段时间内张开的手术,而支架本身会在人体内逐渐降解。肾神经阻断疗法为一种低侵入性手术,利用消融破坏肾动脉的神经,而不会令动脉受损。

我们于2014年成立,一直致力于开发创新医疗器械以解决中国血管疾病及高血压患者的未满足医疗需求。我们的使命为创新引领高品质医疗。

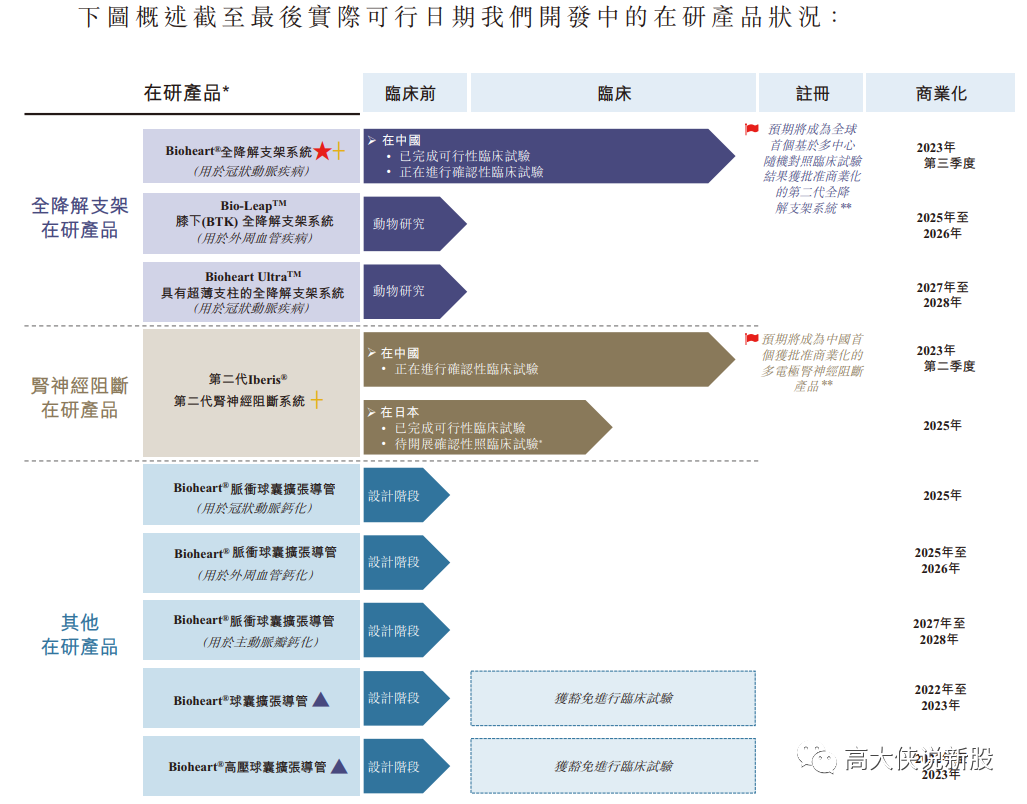

百心安有九款产品,目前已开发一款产品有八款处于不同开发阶段的在研产品。其中,全降解支架在研产品,也是百心安生物的核心产品为Bioheart,是于治疗冠状动脉疾病的经皮冠状动脉介入治疗手术中使用的自主研发全降解支架系统。

根据弗若斯特沙利文的资料,Bioheart预期将成为全球首个基于多中心随机对照临床试验结果获监管批准的第二代全降解支架系统。但由于公司的产品研发进度较慢,最快能商业化的产品也要等到2023年第三季度。

与此同时,百心安并非赛道中的一枝独秀。目前,国内的竞争对手乐普医疗和山东华安生物两家公司均有可降解支架;同时微创医疗也在加紧研发中,市场竞争还是非常激烈。对于所有未盈利的生物医药来讲,正式商业化是其成功的关键,在目前医疗器械板块整体低迷,并不是所有器械股像机器人那样深受资本喜爱和追捧,归根结底还是要拿出自己的核心竞争力才是王道!

②:公司财务情况

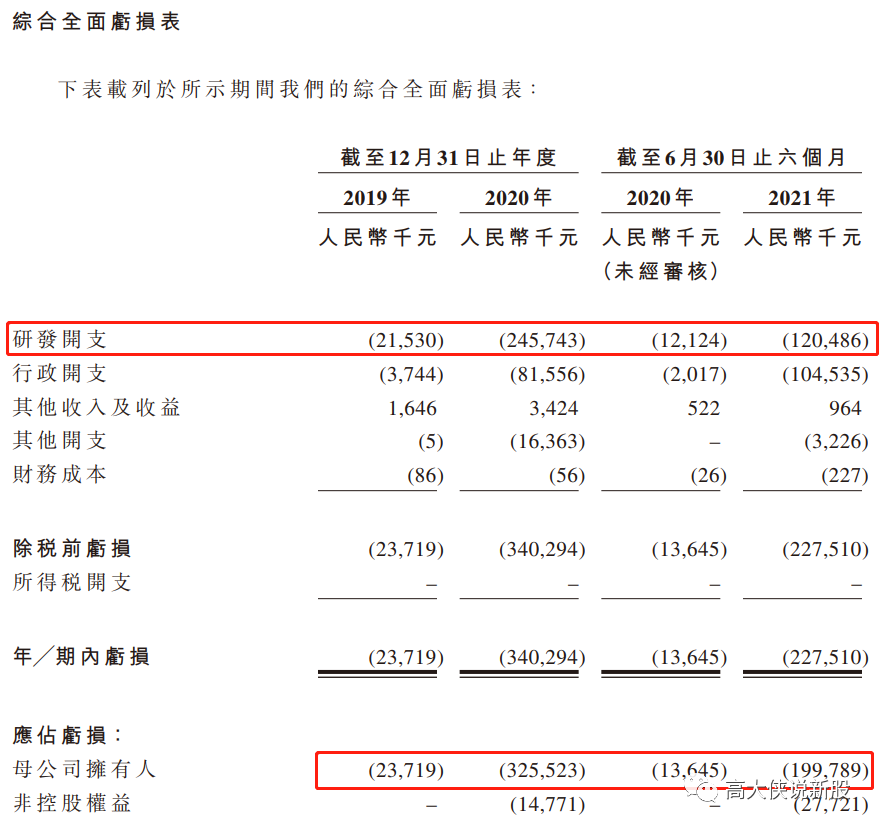

百心安生物2019及2020年年内亏损分别为人民币2371.9万元、人民币3.25亿元,截止2020年和2021年6月30好亏损1364万元、1.99亿元,绝大部分经营亏损均源自研发开支及行政开支。

备注:目前公司资金来源均来自发售前投资者投资的净款,目前4.77亿美金已动用52.19%,且仍处亏损阶段。

③:百心安~B(02185:HK)招股信息一览

公司简介:公司是中国领先的创新介入室心血管装置公司,目前专注于全降解支架疗

法以及肾神经阻断疗法。

招股日期:12月13~12月16号招股 ,暗盘交易:2021年12月22日,上市日期:2021年12月23日

发行股份:发行2392.7万股,延期前发行1793.7万股,其中90%为配售,10%为公开发售。

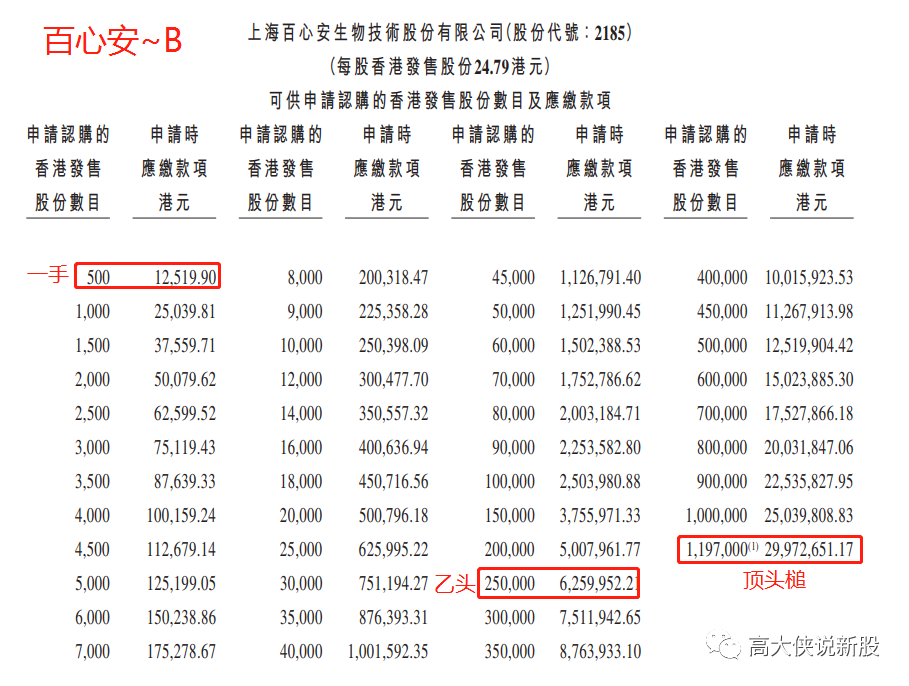

发售价:21.25~24.79元 ,每手股数:500股,入场费:12519.9港元

所属行业:医疗保健(跌多涨少)

发行市值:51.84~60.47亿,延期前是50.59~58.37亿 ,发行市盈率:亏损

保荐人:华泰金控(独家保荐,中资券商历史业绩一般,参与33家胜败55开)

承销商:华泰金控(独家承销,中资券商历史业绩一般,参与51家34涨29跌)

账簿管理人:华泰金控(独家管理,中资券商历史业绩一般,参与51家34涨29跌)

稳价人:华泰金控(独家稳价,稳价略好,参与7家5涨3跌)

包销佣金:3.5%+1%奖励费,7230万港币佣金

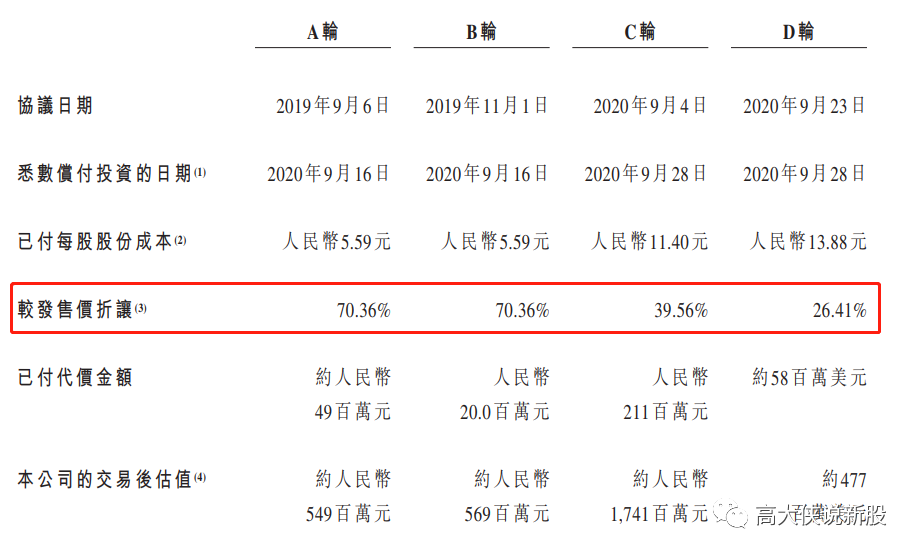

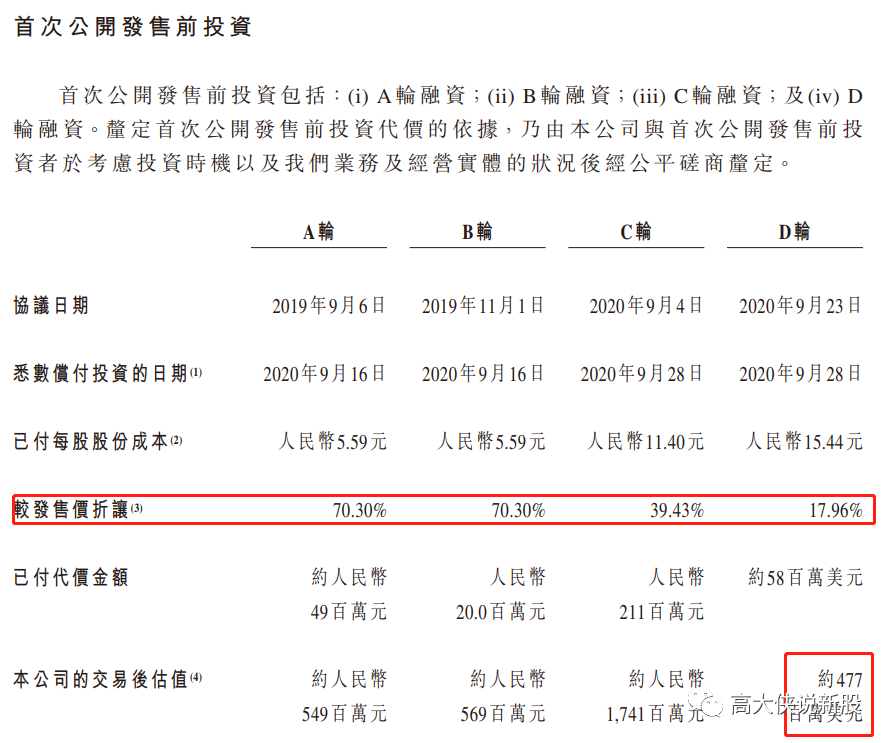

首次公开发售前投资:上市前获得了多轮中外机构融资。公司外部股东中,TPG亚洲持股9.43%,西藏臻善持股7.60%,奥博资本OrbiMed持股5.86%,君联资本持股5.56%,正心谷资本持股4.54%,辰德资本持股5.13%,元生创投持股4.09%,其他股东还包括前海母基金、张江科投等,最近一轮是去年9月23号,成本较发行价折让26.41%,延期前是17.96%(这次比上次多了8%折让),投后估值4.77亿美金,折合港币37.14亿,较发行市值55亿对比上涨约48%,且所有发售前投资这均禁售12个月。

延期前发售前投资:

基石:无

发售股本:占比9.81%,延期前占比7.54% ,多了2.17%

绿鞋:有,15%超额配股权,359.05万股,延期前是269.05万股

回拨机制:(公开发行239.4万股,国配发行2154.3万股,延期前是179.4万股,国配1614.3万股)

0~15倍不回拨10%:甲乙组各分2394手

15~50倍回拨30%:甲乙组各分7182手

50~100倍回拨40%:甲乙组各分9576手

100倍以上回拨50%:甲乙组各分11970手

一手中签率:预估人数0.3~1万人左右,预计不回拨,中签率预估10~20%,预计申购20手+稳中1手.

乙头金额:25万股500手625万,10孖展需62.5万,20倍孖展需要31.5万,按照3.8利率,计息6天,10倍在3700元左右,20倍利息在3900元左右,乙头预计30~40手。

募资金额:4.787亿元港币,延期前3.448亿万港币

集资用途:

一:约90%,或4.308亿港元将用于开发我们的商业化以及我们的核心产品Bioheart以及其他主要的再研产品。

二: 约10.0%,或3450万港元将用作一般企业及营运资金用途。

④大侠综合点评

一:延期之后,发行股本和市值以及募资额全部调高,注意不是调低,是调高,发售前投资最后一轮D轮增加了8%折让,看来要破罐子破摔了。

二:前车之鉴,医疗器械股已跌落神坛,先瑞达和心玮市值已腰斩,同样类型的产品管线,且最快商业化要等到2023年三季度,目前仍出大量研发烧钱阶段,亏损讲继续持续。

三:发行估值50多亿,按照目前的市场行情,明显高估,上来估计要先打个8折,现在的医疗器械市场给不了高估值。

四:无基石,应该这样说有基石,二次递表的时候都撤了,百心安8月份是跟先瑞达心玮同时过聆讯的,看到破发连连,估计都怕了,上就是送死。

(具体打新策略和建议请进大侠打新会员Group,提供独家港股国际配售以及台股基金等多元化组合策略)

以上分析仅代表本人观点和操作,仅供参考,并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考,如因参考此文造成的任何损失概不负责特此申明!

著作归作者所有商业转载请联系作者获得授权非商业转载请注明出处。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。