港股打新丨固生堂(0227:HK)~预计一手中签率%,直接PASS!

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

近期8支新股齐发,如果是去年的这个时候大家都在纠结选哪只,但是到了今年这个行情,反而是瘸子里面挑将军,上篇文章大侠说了,现在的打新,是慎之又慎,首先看估值贵不贵,然后还要看是否有稀缺概念,机构是不是大力捧场,如果不然,那就是鸡肋,没有价值。

对于今天要说的固生堂来讲,互联网+中医概念没有什么稀奇,并且估值还发60多亿,营收和净利匹配不了这个估值,营收10亿不到,增速平缓,净利润1亿不到,毛利还下滑,上市前融资了20轮,除大股东外小股东都不禁售,上市就可卖,成本还低,虽然有四大基石站台,但在大侠眼里实在看不出有什么好的,那就直接PASS吧。

港股打新IPO |固生堂(0227:HK)赴港上市

①固生堂 基本面介绍

②固生堂 招股信息一览表(招股价、基石、保荐人、承销商等等)

③固生堂 大侠综合点评

①:固生堂(0227:HK)基本面

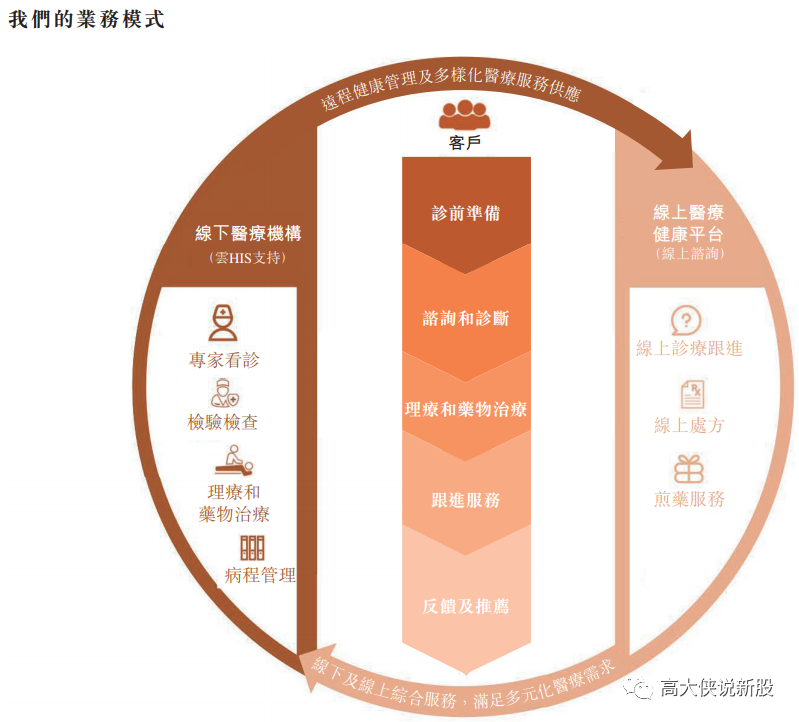

固生堂成立于2010年,创始人、执行董事、董事会主席兼首席执行官涂志亮先生,为中国一家中医医疗健康服务提供商。通过线下医疗机构及线上医疗健康平台,为客户提供全面的中医医疗健康服务及产品,以满足客户多样化的医疗健康管理需求。

根据弗若斯特沙利文的数据,按2020年提供医疗健康解决方案产生的总收入计,固生堂在中国的所有私营中医医疗健康服务提供商中排名第八,在这一高度分散的市场中的市场份额为0.6%(按收入计)。

自2010 年成立以来,固生堂一直专注于扩展我们的线下医疗服务网络。固生堂不断利用我们积累的线下中医医疗健康资源,提供医疗健康解决方案。固生堂所提供的中医医疗健康服务包括诊前准备、优质的问诊与诊断、理疗、中医处方及煎药服务。我们亦为客户提供广泛的医疗健康产品。我们在主营业务上主要与中国众多私营中医医疗健康提供商竞争。

根据弗若斯特沙利文的资料,中国的私营中医医疗健康提供商以专注于基础护理的门诊部及诊所为主,而公立中医医疗健康提供商主要以综合国有医院为主,在中医诊疗服务领域占据主导地位。

自2011 年在北京成立首家中医医疗机构以来,截至最后实际可行日期,固生堂在北京、上海、广州、深圳、佛山、中山、福州、南京、苏州、宁波及无锡拥有和经营42家(10家自营,32家收购)医疗机构。自我们于2018年在微信官方账号上推出线上预约、随访谘询、诊断和处方服务以来,我们已能够通过我们的线上线下医疗服务网络同时提供线下和线上医疗健康解决方案。

②:公司财务情况

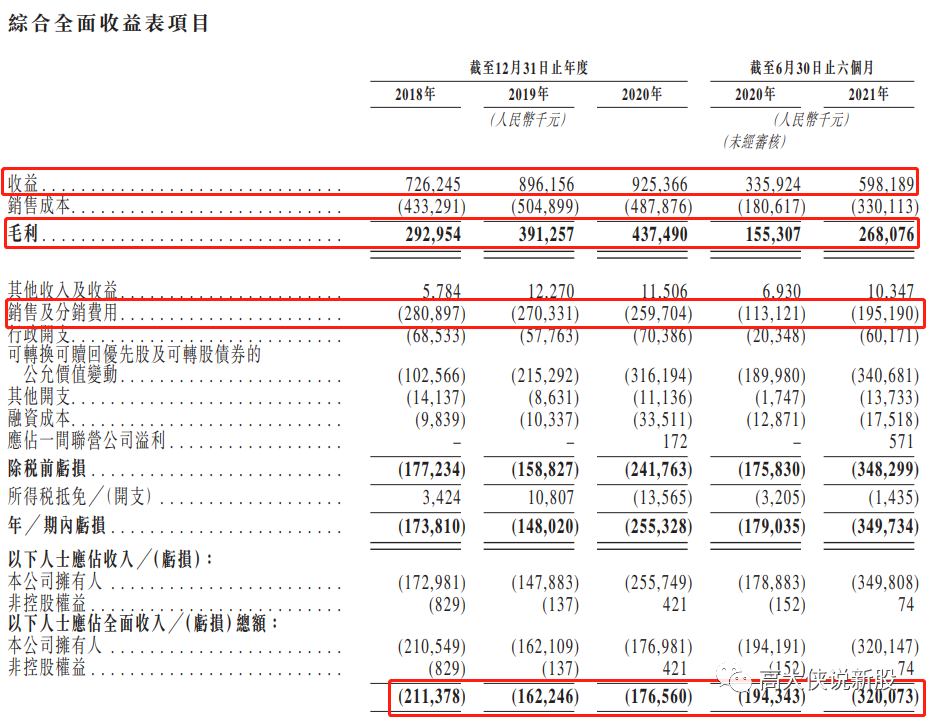

营业收入:2018至2020年收入分别为7.26亿,8.96亿,9.25亿元人民币;2020至2021年首6个月收入分别为3.35亿,5.98亿元人民币;

毛利:2018至2020年毛利分别为2.92亿,3.91亿,4.37亿元人民币;2020至2021年首6个月毛利分别为1.55亿,2.68亿元人民币;

经调整后利润:2018至2020年经调整纯利分别约为-6793万,利润7651万,利润8470万元人民币;2020至2021年首6个月经调整溢利分别为1423万,4591万元人民币。

点评:营收增速不快,毛利同比去年还有所下滑, 由于销售成本以及扩张,导致净利亏损,要增速没增速并且本身中医行业市场竞争就激烈,行业集中度高度分散,这个数据配不上估值60多个亿。

③:固生堂(0227:HK)招股信息一览

股票名称:固生堂(0227:HK)

公司简介:公司为中国一家中医医疗健康服务提供商。

招股日期:11月30~12月03号

发行股份:发行2787.8万股 ,其中90%为配售,10%为公开发售。

发售价:25.8~29元

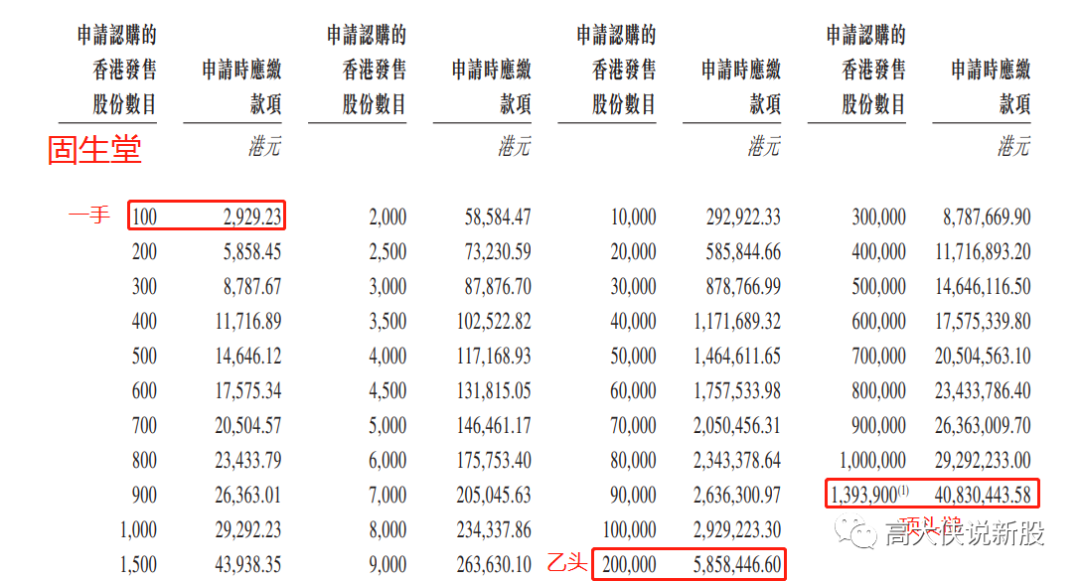

每手股数:100股

入场费:2929.23港元

所属行业:医疗保健(跌多涨少)

发行市值:59.44~66.81亿 (大侠认为合理估值应该在40亿左右)

发行市盈率:亏损

暗盘交易:2021年12月09日

上市日期:2021年12月10日

保荐人:美林亚太~海通(保荐历史比较少,费用不高)

承销商:美林亚太~海通~中金等8家(美林是总承销,今年总归承销了11只,5涨3跌2平,还可以)

账簿管理人:美林亚太 (美林分货,主管理人,今年参与共10只,张多跌少)

稳价人:美林远东(历史业绩不错,今年第一次稳价,美林亚太业绩不错)

包销佣金:4% ,1.007港币佣金 (假设按照27.4元定价),联合保荐费60万美金

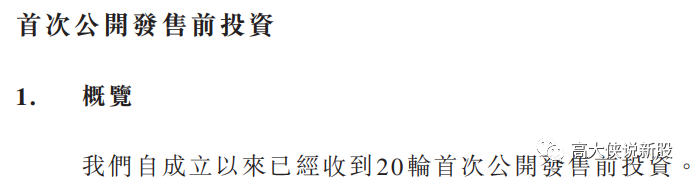

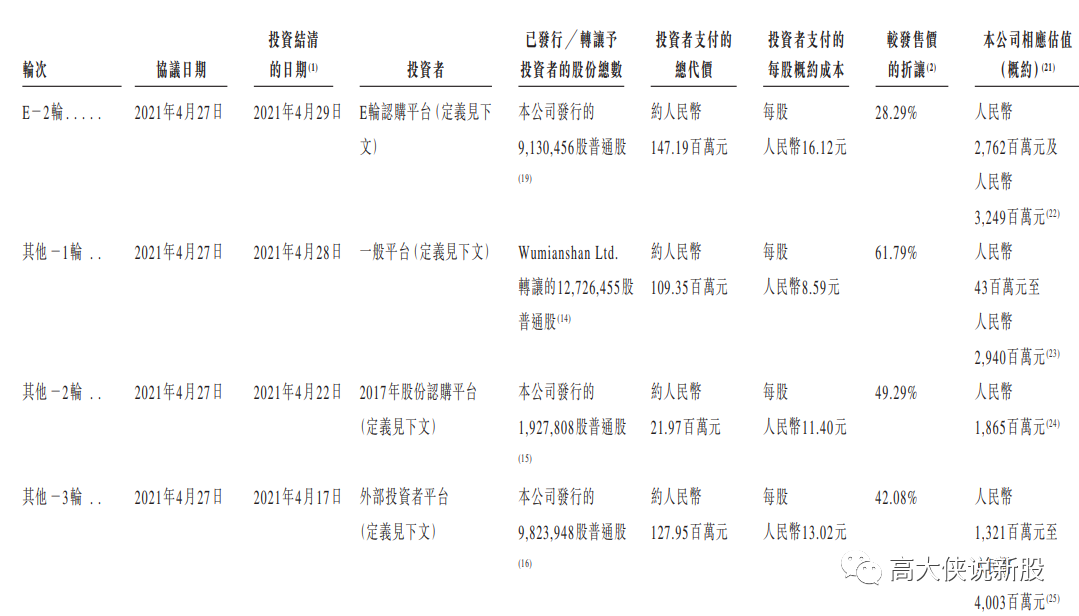

首次公开发售前投资:此前进行20轮投资,从2014年6月至2021年4月历时7年,最后一轮估值为13.2亿~40亿,较发售价中间价折让约19.83%-90.6%,除大股东外无设任何禁售期。

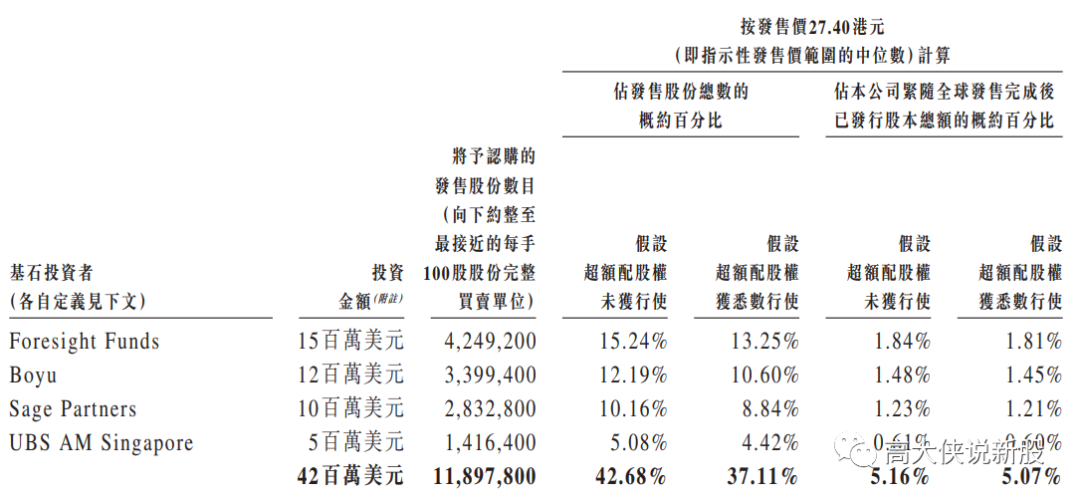

基石:引入4名基石投资者,包括Foresight Funds(东方资产管理)、Boyu、Sage PartnersUBS AM Singapore,合计认购4200万美元(约3.26亿港元),占比42.68%,设6个月禁售期。

发售占总股本:占比12.1%

绿鞋:有,15%超额配股权,418.17万股。

回拨机制:(公开发行278.78万股,国配2509.02万股)

0~15倍回拨10%:甲乙组各分13939手

15~50倍回拨30%:甲乙组各分41817手

50~100倍回拨40%:甲乙组各分55756手

100倍以上回拨50%:甲乙组各分69695手

一手中签率:预估人数0.5~1万人左右,预计不回拨,中签率预估100%,预计申购1手+稳中1手.

乙头金额:20万股2000手585万,10孖展需58.5万,20倍孖展需要30万,按照3.8利率,计息6天,10倍在3200元左右,20倍利息在3400元左右,乙头预计1000~1200手,预计乙头货值290万左右.

募资金额:6.631亿港币

集资用途:

一:约69.8%或4.626亿港币用于拓展公司的线上线下业务,加强线上线下业务融合;

二:约9.6%或0.64亿港币将用于加强公司的研发能力;

三:约9.6%或0.64亿港币将用于加强公司的供应链;

四:约4.9%或0.328亿港币将用于营销及品牌推广活动;

五:约6.0%或0.3989.019亿港币将用于营运资金和一般企业用途。

④大侠综合点评

一:基本面一般,市占率不高,虽然主打的互联网+中医概率,但没有什么吸引力,市场集中度高度分散,目前42家店有32家都是收购的,行业排名较低,竞争力不强。

二:财务数据配不少估值,60多亿水份有写高了,不看好,毛利同比下降,净利不高,钱都花推广上了,这次募资以后还要继续推广。

三:前期投资者历时7年,投了20多轮,五花八门,且不禁售,折价成本从19~90%不等,上市就可以出货,没意思。

四:虽然请了基石,占比太挺多42%,但都是战略合作关系,担心发不出去找些基石站台,只不过现在没有基石效应了,唯一可以说的就是稳价人美林了,护盘还算卖力,看看云音乐首日,强撑15分钟平盘,还算良心。综合对比,还是PASS吧。

(具体打新策略和建议请进大侠打新会员Group,提供独家港股国际配售以及港台股基金等多元化组合策略)

以上分析仅代表本人观点和操作,仅供参考,并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考,如因参考此文造成的任何损失概不负责特此申明!

著作归作者所有商业转载请联系作者获得授权非商业转载请注明出处。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。