美新|怪兽充电IPO

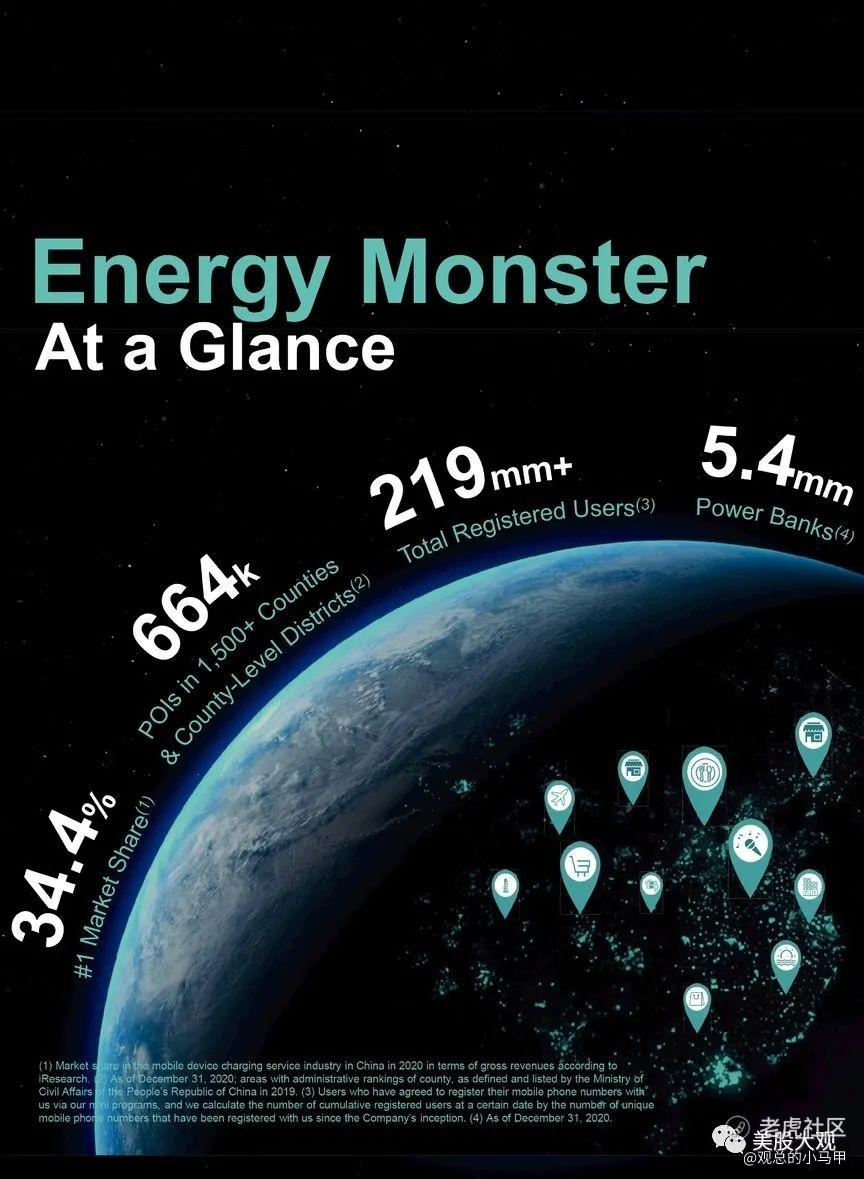

我们是一家消费类科技公司,通过广泛的在线和离线网络提供移动设备充电服务。根据艾瑞咨询报告,就2020年的总收入而言,我们是中国最大的移动设备充电服务提供商。我们通过移动电源提供服务,移动电源位于我们的位置合作伙伴运营的POI中,例如娱乐场所,餐厅,购物中心,酒店,交通枢纽和公共场所。通过我们的小型计划,用户可以租用我们的移动电源,以在使用我们的服务时随身携带,并且可以通过我们广泛的网络和强大的技术在我们的任何POI上归还移动电源。截至2020年12月31日,我们拥有超过664,000个POI网络,覆盖了中国2846个县和县级地区中的1,500多个。

就2020年的总收入而言,我们是中国最大的移动设备充电服务提供商。我们已经建立了覆盖中国每个省的广泛网络,涵盖了广泛而又独特的POI。截至2020年12月31日,我们在中国2846个县和县级地区中的1500多个中拥有超过664,000个POI网络和超过500万个移动电源。截至同日,我们约有57.6%的POI位于一线和二线城市,而约42.4%则位于三线及以下城市。截至2020年12月31日,我们的POI约有32.2%位于东部省份,南部省份为26.3%,西部省份为22.0%,中国内地北部省份为19.5%。截至2020年12月31日,我们的累计注册用户约为2.194亿。以2020年的总收入计,这一市场份额为34.4%。

商业模式

截至2019年12月31日,中国智能手机用户1的数量为8.822亿,到2024年底,这一数字预计将增长至11亿。截至2019年12月31日,中国智能手机的渗透率为61.7%,预计到2024年底该数字将增长到75.4%。截至2019年12月31日,中国智能手机的渗透率约为比美国低20%,表明具有强劲的增长潜力。根据iResearch报告,由于中国智能手机使用量的增加,预计2020年智能手机的平均每日电池消耗约为7,261 mAh(毫安时),比主流智能手机的平均电池容量约多2,989 mAh 。根据艾瑞咨询(iResearch)报告,到2020年,中国每个用户每月在移动应用上花费的时间约为167.5小时,比美国估计的114.2小时高出46.7%。

根据艾瑞咨询(iResearch)报告,到2020年,中国移动设备支付门户在移动设备用户中的渗透率估计为87%,而美国为32%。

我们使用奖励费率作为跟踪我们的移动设备充电服务的指标。给定期间的奖励费率定义为该期间对位置合作伙伴和网络合作伙伴的奖励费除以同一时期通过移动设备收费服务产生的收入的结果。我们在2019年和2020年的奖励费率分别为48.2%和58.1%。在总激励费用中,我们的佣金率相对稳定,为42.7%,该佣金率是将给定时期内向位置合作伙伴和网络合作伙伴支付的佣金除以同期来自移动设备充电服务的收入而得出的在2019年和2020年分别为44.1%和44.1%。我们的入场费率是将给定时期内支付给位置合作伙伴的入场费除以同期来自移动设备充电服务的收入而得出的,从2019年的5.5%增加到2020年的14.0%。

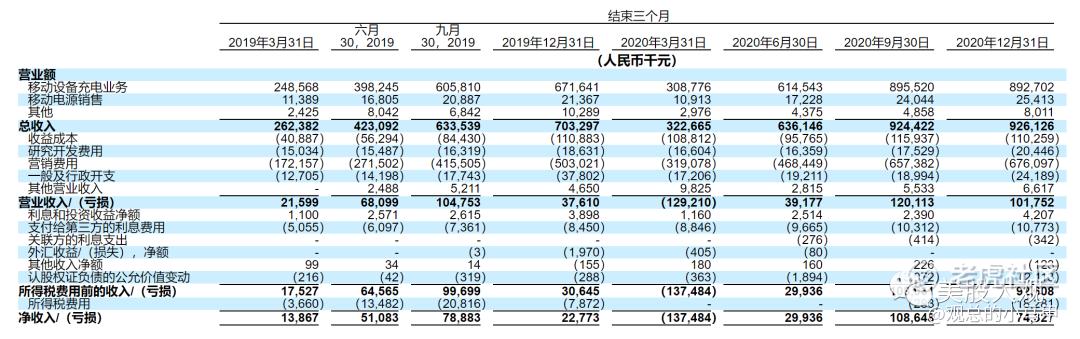

我们的销售和营销费用主要包括支付给位置合作伙伴和网络合作伙伴的奖励费,对业务开发人员的补偿以及与销售和营销功能相关的其他费用。下表按呈现期间内我们的销售和市场营销费用总额和百分比列出了我们的销售和市场营销费用组成部分:

#这公司营销费用率奇高,因为支付给线下营业场所合作伙伴的费用2019/2020分别是9.27亿/15.76亿,占比营收约45.8%/56.1%。

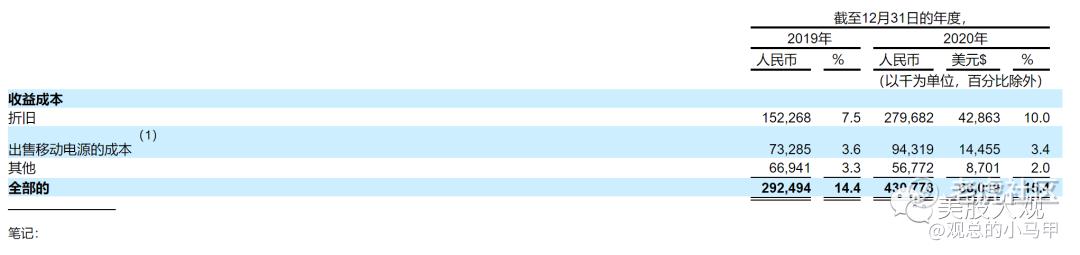

折旧:2019/2020分别折旧1.52亿/2.79亿人民币。

#商业模式其实极好,2020年营收28亿,充电宝数量536万,单个充电宝租金500(抹零),分给线下50%,自己还剩250。扣除成本折旧80,三费60-80,盈余100,啧啧啧

。

#关键市场空间容量足够,可复制。护城河就靠用户“懒”。

历年增长

尽管**大流行在2020年上半年产生了重大影响,我们的总收入从2019年的人民币20.223亿元增至2020年的人民币28.094亿元(4.306亿美元),增长率为38.9%。2019年的净利润为1.666亿元人民币,2020年的净利润为7540万元人民币(1160万美元),净利润率分别为8.2%和2.7%。我们在2019年和2020年的调整后净收入分别为人民币2.066亿元和人民币1.126亿元(1,730万美元)。

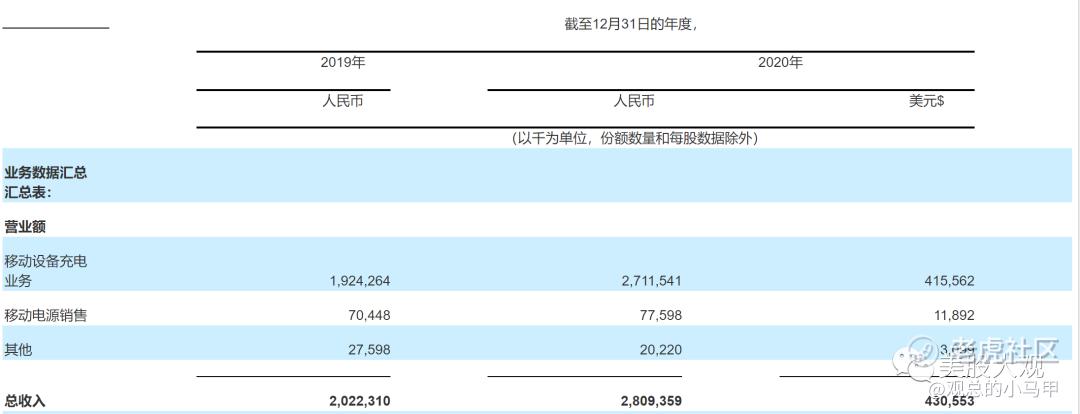

我们的收入从2019年的人民币2,022.3百万元增长38.9%至2020年的人民币2,809.4百万元(4.306亿美元)。这一增长主要是由于我们的移动设备充电服务产生的收入增加所致。我们的移动设备充电服务产生的收入从2019年的人民币19.243亿元增长40.9%,至2020年的人民币27.115亿元(4.156亿美元)。这一增长主要是由于我们的POI数量和可用于使用移动电源。截至2020年12月31日,我们的移动电源拥有超过664,000个POI,而截至2019年12月31日则超过588,000个POI,增长率约为12.9%。截至2019年12月31日和2020年,我们的可用移动电源分别为4,542,677和5,360,815,增长率为18.0%。

2019年第四季度相比,我们向位置和网络合作伙伴支付的佣金在2020年第一季度下降了57.6%,在2020年第二季度下降了8.5%。尽管大流行的持续时间和发展趋势难以预测,但就我们的关键财务和运营指标而言,与前两个季度相比,我们的绩效在2020年第三季度总体上有所改善。与2020年第一季度相比,我们的收入在2020年第二季度增长了97%,在2020年第三季度增长了186%。

市场机会

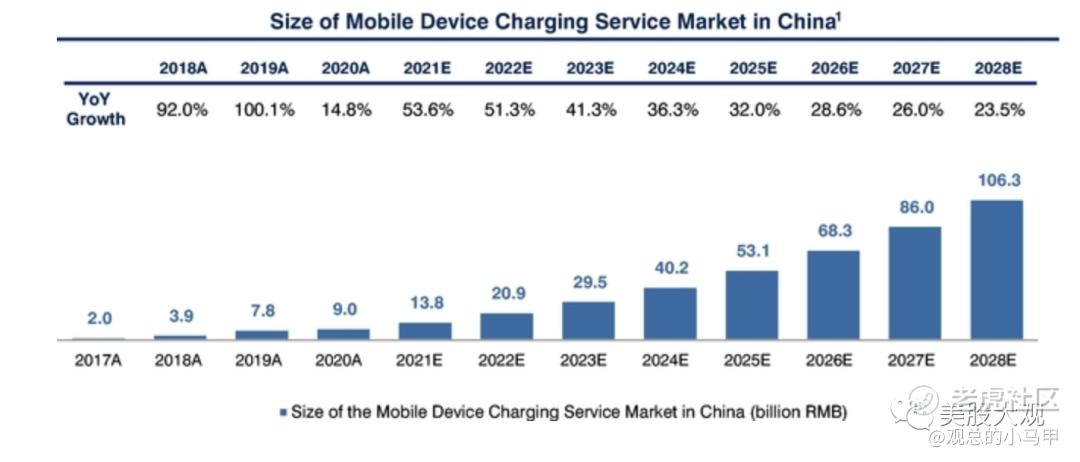

根据艾瑞咨询报告,预计中国移动设备充电服务市场规模将从2020年的90亿元人民币增长到2028年的1063亿元人民币,复合年均增长率(CAGR)为36.2%。行业参与者有足够的机会继续扩展到现有的和未解决的用例中。智能手机的广泛使用,对移动应用程序的依赖以及5G电信技术的采用也推动了对充电服务的蓬勃发展的需求。用于共享的移动电源的供求关系不断增长,从而提高了现有用户的使用率,并通过越来越多的可访问性,便利性,消费者习惯和知名度吸引了新用户。

#市场空间真如此巨大?

基石投资者

Hillhouse Capital,Aspex Master Fund和Green Better Limited将购买的美国预托股份总数将达到9,565,217股ADS假设承销商不行使购买额外美国存托凭证的选择权,则约占本次发行所提供美国存托凭证的54.7%。

S :

2020年每个季度的同比增速都是正向的。我觉得非常难得了。20Q4营收同比增长33%,环比0%持平。

公司基本是真实毛利率30%-35%,如果活得滋润了,净利率提到20%水平可能不是奢望。公司经营现金流不错。

这商业模式基本毫无问题了行业规模/净利空间/竞争格局都不赖。除非未来手机电池出现技术突破?

总体看业绩还行,估值也还行。乐观预计,IPO估值对应2020/2021/2022PS预计6.7/4.9/3.6x。或可。

虽然最近中概股风声鹤唳,但我认为怪兽充电破发挺难。$怪兽充电(EM)$

这公司我打算视首日开盘情况捞一捞,破发大概率捞。

我会保持关注跟踪。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 猪崽八·2021-03-31加油怪兽充电🔋宝点赞举报

- 随心所欲888·2021-03-31关注一下。坐等怪兽开盘点赞举报

- 文668·2021-03-30不敢申购咯1举报

- 弥財·2021-03-31坚决放弃点赞举报