2PS!!低估值高成长赛道SaaS美股:Elys Game

分享人:海投君 Alex, 韩杰

分享时间:2021年3月4日

文章整理:David

核心观点

Elys Game拥有意大利多年线下赌场运营经验以及丰富的投注设备及软件系统产品;

目前正将上述优势整合成SaaS产品进军北美市场为中小赌场提供服务,市场巨大;

意大利市场运营稳定,为公司提供较高的安全边际;

公司估值偏低,目前目前仅为2倍PS.

投资逻辑

Elys Game胜率较高,现阶段风险很低,判断基本进入右侧交易机会,最起码是偏右侧的交易机会。

1.1 公司市值很小,不到1亿美金,从2020年3Q和4Q业绩来看,受新冠疫情影响的线下业务减少量得到后续发力的线上业务增长量弥补,持续稳定增长;随着疫苗接种的普及,欧洲疫情得到极大缓解,利于意大利线下业务的恢复;

1.2 最近一次管理层21年1月增持的价格大概在5.7美元左右;

1.3 公司CEO一月初的访谈透露在2021年第一季度会有SaaS业务具体进展的重大里程碑事件确定;

1.4 美股市场对iGaming赛道关注度在迅速升高,这一点从市场密集出现的行业新闻可见一斑;

1.5 公司擅于与市场互动,管理层提升市场关注度的意愿强烈。

根据以上几点判断,经营环境在改善,SaaS业务重大进展可期,认知偏差导致的价格低迷,市场对iGaming赛道的关注,公司加强与市场互动等因素,可能导致Elys Game很快被关注。

行业分析

2.1 行业背景

美国赌场行业可以简单分为两类,一类是大型赌场,如永利(WYNN)、金沙(LVS)、美高梅(MGM)等,另一类是遍布在240多个印第安部落的524家中小型赌场。这是美国针对印第安人特殊照顾政策的产物。

基于2019年的数据,大型赌场营业额约为420亿美元,中小型赌场的营业额约为346亿。

时至今日,绝大多数的印第安赌场的实际经营者都是白人,所以中小赌场的管理模式与大型赌场模式非常相近。

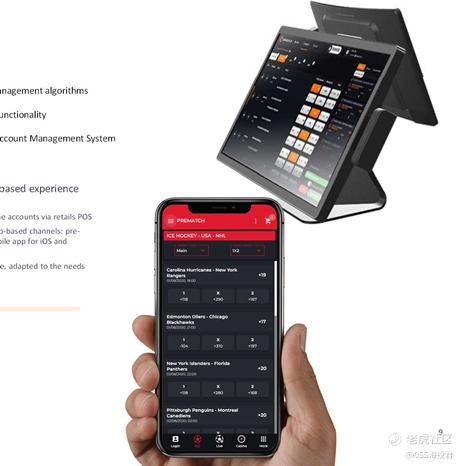

美国赌场的产业链分工清晰,所有赌博设备设施和管理系统均由专门的设备供应商提供,赌场无论规模大小,都不会自己着手开发系统,购买设备和服务是赌场运营中的商业规则与常识。

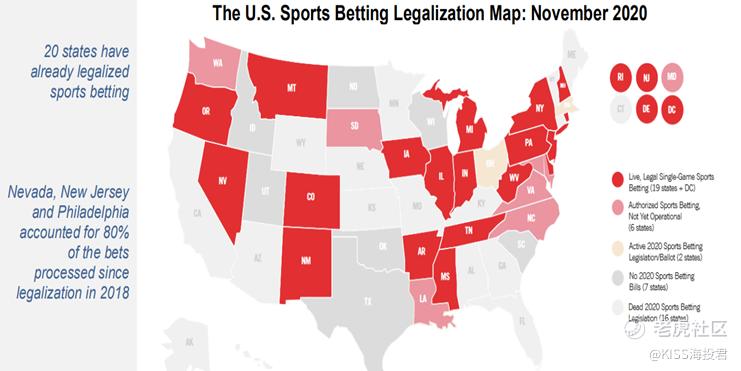

2.2 政策红利

2018年美国联邦最高法院的一项裁定允许各州将体育博彩合法化,目前体育博彩在20各州已经相继合法,接下来会获得更多的州的批准。体育博彩合法化将为各州税收带来可观的经济收入,从目前进展来看,获批几乎没有明确的阻力。

而在体育博彩合法化进程中,移动博彩的合法化将对现有赌场格局构成巨大冲击,所以必然面临已有赌牌拥有者的抵制,经营移动体育博彩的公司需要与实体赌场建立合作关系,才能保证业务合法开展。

如截至2019年,Fanduel和Draftkings掌控了新泽西州的移动体育博彩市场,而移动博彩已占据新泽西体育博彩市场的主要市场份额。为开展业务,两家公司都要按法律要求与现有赌场运营商签订许可协议。Draftkings对接大西洋城度假村赌场酒店,Fanduel则对接梅多兰赛道和赌场。甚至两家公司还分别开设了体育博彩实体店。

所以体育博彩合法化后虽然也会有新的移动博彩运营者的威胁,但最大的收益者肯定是现在握有赌牌资质的赌场,他们必然会寻求在已有赌场内获得体育博彩的业务增量。

另一个有看点的特色市场,是美国众多的酒吧。华盛顿DC目前已经批准可以在酒吧内设置体育博彩自助投注机,并允许在酒吧WIFI范围内使用APP进行移动下注。这种模式的受欢迎程度无需多言,其他州一定会效仿。

而据市场预测,截至2025年,体育博彩市场规模可能达到70亿到80亿美元。

2.3 竞争格局

市场中有两家公司与ELYS业务类似,与其中的GAN业务几乎完全一样。

GAN Ltd为在线博彩(iGaming)和在线体育博彩应用程序提供软件即服务(SaaS)解决方案。该公司运营两个分部,分别是在线现金博彩运营和在线虚拟博彩运营。其提供的GameSTACK网络游戏生态系统平台(GameSTACK),可以应用于在线虚拟博彩、在线现金博彩和在线体育博彩。GameSTACK向运营者提供一系列的日常后台管理工具,以及为第三方赌场管理系统提供集成应用程序界面。iSight管理工具可以帮助赌场运营者控制其内容选择、玩家交流、网站布局、过程自动化和实时分析。

RushStreet Interactive Inc(RSI)提供在线赌场博彩、在线和零售体育博彩以及社交游戏。RSI在新泽西州提供在线游戏赌场网站PlaySugarHouse.com。该公司在哥伦比亚经营在线赌场和体育博彩RushBet.co。该公司在新泽西州和宾夕法尼亚州经营实时在线赌场和在线体育博彩。它还在印第安纳州、科罗拉多州和伊利诺伊州运营在线体育博彩,并在伊利诺伊州、宾夕法尼亚州、纽约、印第安纳州和密歇根州提供零售体育博彩服务。RSI的在线游戏平台已开发为在线/移动产品类别:赌场和体育博彩。它在六个州开展业务,包括新泽西州、科罗拉多州、宾夕法尼亚州、印第安纳州、伊利诺伊州、爱荷华州和哥伦比亚。

综上可以看出RSI有2B和2C两块业务,而ELYS和GAN只有2B的业务,GAN体育博彩板块业务时2019年收购进来的,ELYS因发家于意大利,精通体育博彩,所有的系统都是自主研发,技术上的竞争优势比较明显。

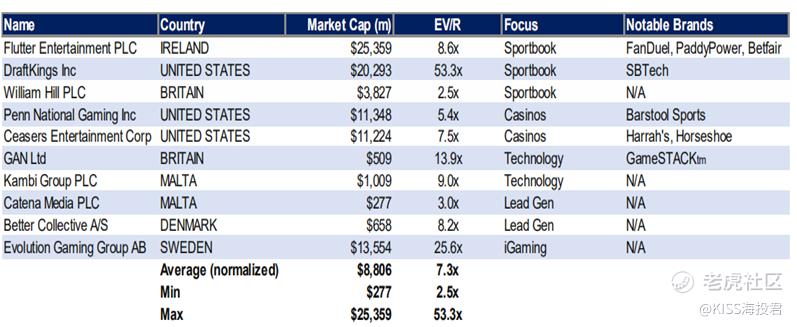

上市博彩公司对比数据

公司分析

3.1 公司介绍

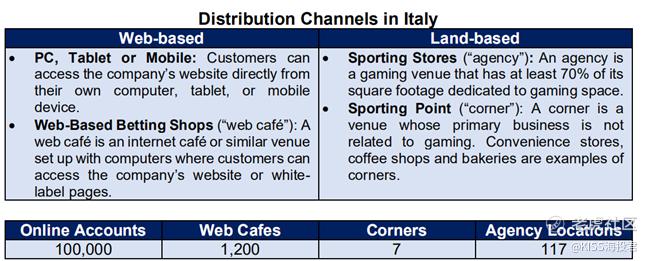

ELYS于1998年在意大利成立,前称NewgiocoGroup,Inc,于2020年11月改为现用名。总部位于多伦多,也是加拿大第一支博彩股,雇员52人,Elys Game主要有博彩场所部门和博彩平台软件和服务部门。

博彩场所部门为休闲博彩场所提供经过认证的博彩平台软件服务。博彩平台软件和服务部门运营着遍布整个意大利的基于Web的和基于实体店的休闲博彩业务。

公司提供的产品包括体育博彩、在线赌场、扑克、宾果游戏、互动游戏、虚拟体育博彩和赛马。该公司通过代理商、区域伙伴和网上商店提供游戏产品和服务。体育博彩提供赛前和现场体育赛事的各种博彩产品。虚拟体育博彩包括计算机生成的体育赛事和赛车赛事。

通过newgioco.it以及零售场所提供自己的博彩产品服务,通过其他博彩网站以及1200多个网吧和117个代理商为10万在线用户帐户提供博彩服务。由于许多消费者处于避税考虑,不愿意在网上注册,据此推断,ELYS在意大利的客户数量远大于10万用户。

2020年疫情冲击下的意大利赌场生意损失惨重,即便如此,ELYS在2020年还是实现了收入正增长,能够取得这样的成绩,是因ELYS在下半年将工作重心从线下市场转向线上市场,由此可以佐证公司在线上经营的积累和能力储备。而这正是ELYS参与北美市场的信心来源。

3.2 财务分析

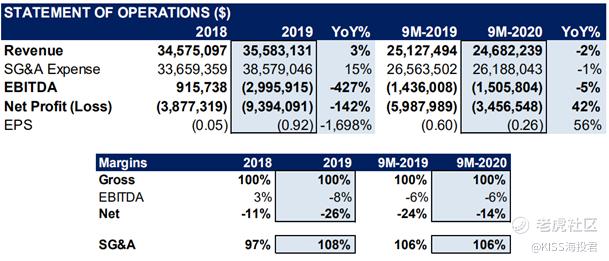

2019年底,归母净利润为亏损927万美元,根据已公布的季报显示,截至2020年Q3,归母净利润亏损额已缩减至358万,市场预测2020年Q4应收可能超过0.2亿美元,市场预测2021年收入5000万美元,有望全面扭亏为盈。

3.3 资产负债表

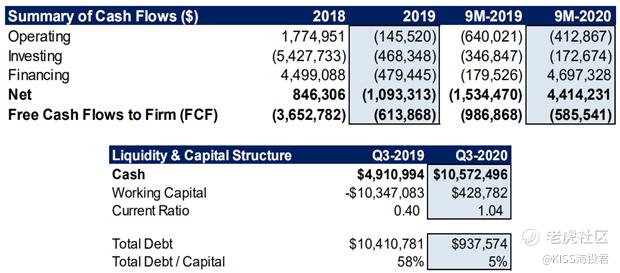

截至2020年Q3,总资产比2019年底增长13.4%,达3157万美元;

资产负债率由2019年底的68.37%降低为2020年Q3的45.46%;

3.4 竞争力分析

3.4.1战略分析

- 从边缘市场入手,以小赌场或者酒吧作为SaaS业务的切入点;

公司以体育博彩政策带来的巨大市场增量为契机,选择印第安赌场和酒吧、咖啡等新增小型博彩机构为市场切入点。与大型赌场相比,客户数量巨大,公司易于获得较好的议价能力。

- 降低小赌场或酒吧引进博彩业务的门槛,与客户共同成长;

系统供应商与赌场合作时,会有三种收入来源,初次预装费,每个月的维护费用,根据投注量提成。ELYS明确表示,与客户合作时,愿意在初次预装费上让出利益,降低客户开展新业务的前期费用,将获得收入建立在帮助客户成功的基础上。Elys系统预装费7万美元起步 vs. 同行50-100万美元起步价。

3.4.2核心竞争力

- 二十多年意大利线上线下赌场运营经验;面对美国市场,可比拟降维竞争;

- 赌场全业务系统开发能力,拥有三大产品品牌和风控能力;

- 是唯一针对美国市场将系统平台全部重写的公司,而且通过了第三方权威机构的认证,易于获得美国客户的信任;

3.5 管理分析及公司治理情况

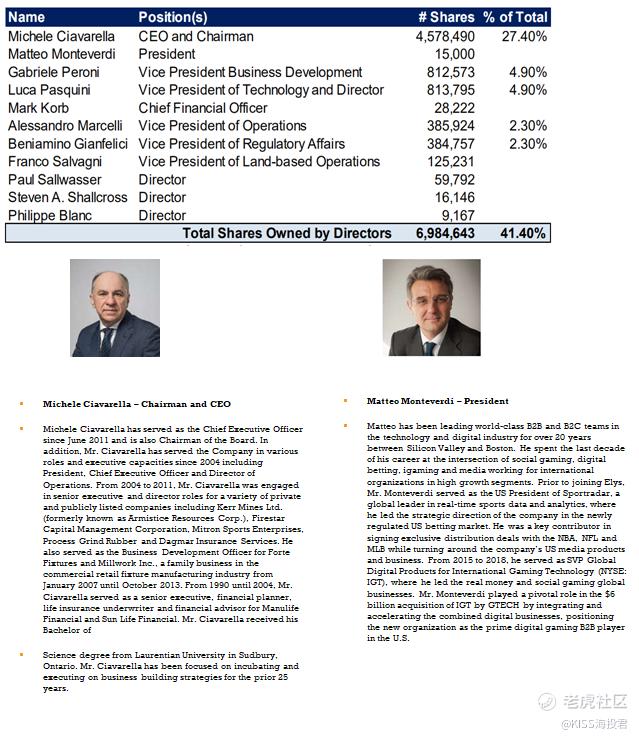

公司董事长Michele Ciavarella拥有27.4%的股份,是公司最大单一股东,从意大利家族手中接过企业后,一直致力于将业务向国际化发展,为此聘请Matteo Monteverdi担任CEO,他拥有美国和意大利双重国籍,以前在Sportradar公司担任高管。

公司管理层真诚、务实。专注于博彩领域,在面对新市场时,脚踏实地,做好产品和品牌建设,愿意比对手投入更多以建立值得信任的技术系统,愿意比对手收益更少,帮助客户发展新的业务。

管理层擅于与市场互动,公司业务稍有进展,管理层就会与外界进行沟通。在油管上会看到对董事长或CEO的连续访谈,这表现出,公司迫切希望市场关注到自己,这也会迫使管理层更加勤奋和自律。

3.6 风险提示

- 源于意大利的政策风险意大利民粹主义抬头,可能导致对博彩收益提高税收,提高税收可能导致博彩市场的萎缩。

- 北美市场的进展慢于预期

疫情之下,对传统赌场业务的冲击巨大,很多印第安赌场还没有重新开业,重新开业后,疫情是否会再次反复,这些变量均可能影响ELYS在北美市场拓展进度。

估值分析

4.1公司估值

目前公司主要业务收入还是来自于意大传统博彩业务的收益,外来者身份导致的认知偏差压低了正常的估值。如能在这一个部分稳定的收益基础上,发展出SaaS业务,将大幅提高市场的估值弹性。

据推测,2021年度业绩有望达到5000万美元,目前PS估值区间可以参考RSI

随者北美SaaS业务的落地和市场规模的逐步扩大,PS估值区间可参考GAN

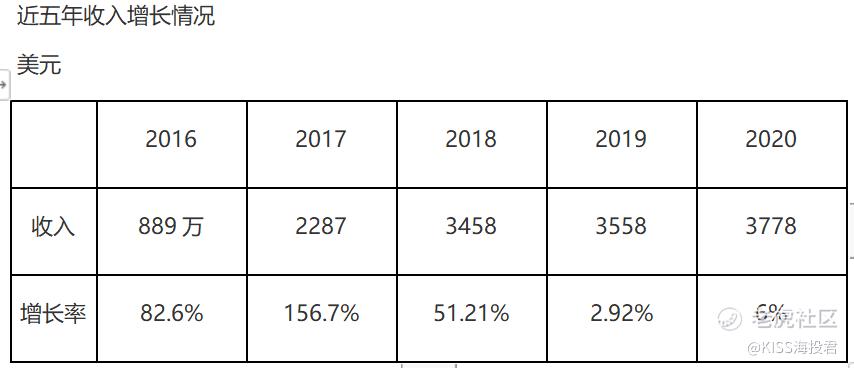

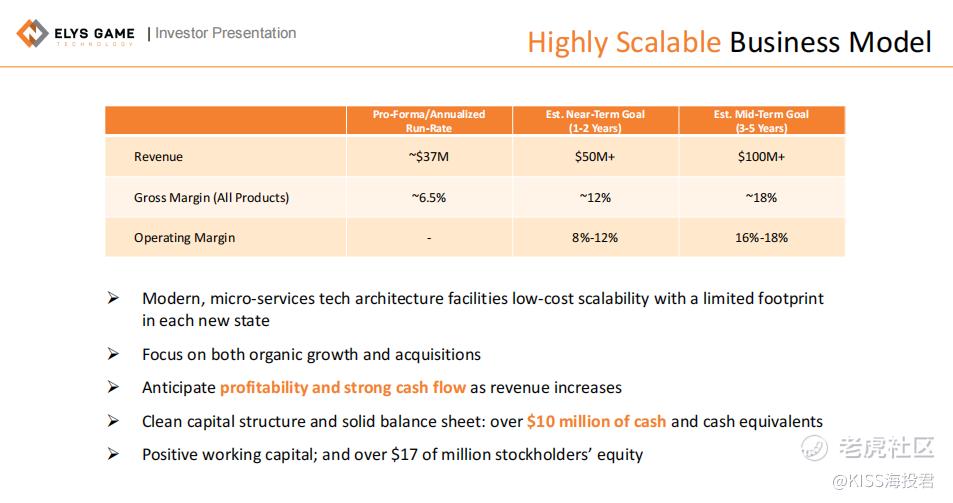

公司五年指引

Q:ELYS公司以前是否有黑帮的经营历史?

A:董事长接手家族企业已经有18年之多,从这些年的新闻报道上看,没有这方面的信息,且负面新闻很少,只有去年一篇报道说有内斗,披露者还是公司请的媒体自爆,应该没有大的管理风险。

Q:在美国开展的业务会涉及哪些球类运动?

A:这取决于合作的赌场有哪种牌照,以及与哪个执赛联盟有合作关系,不是ELYS能够决定的,而ELYS提供的系统和风控能力可以覆盖所有iGaming的体育博彩业务。

Q:ELYS的产品和服务凭啥能获得线下赌场的青睐?为啥说能占据20%的份额?

A:20%的目标是公司提出来的要在印第安市场中占据20%的份额。

iGaming Saas的上市公司只能找到三家,ELYS是三分之一,上市公司对赌场可信度更高。ELYS系统是市场上最新的系统,其他公司是把欧洲老系统给美国市场用,尤其是数据中台。ELYS的软件经过第三方认证,且服务价格不高。

ELYS选择的是一个新增市场,而不是一个成熟的竞争激烈的市场。

印第安部落赌场不愿使用大赌场同样的系统,因为他们是竞争对手,担心自己的信息泄露。

Q:过去几个年度都是亏损的,如果去年因新冠,之前是因为啥?

A:目前没有找到意大利的业务亏损的原因。

Q:线下和线上收入的组成是怎么样的?

A:意大利以2C为主,最初是使用APP发展业务,线上收入是主体;18年左右收购了几家公司,开始部署线下自助投注机,线下业务发展很快,超过了线上业务;2020年疫情使线下业务大幅下滑,又大力发展线上,所以2020年的业务收入中线上业务量超过线下,具体数据要等年报。

Q:所有收入都适合用SaaS来估值吗?

A:2B适合用SaaS估值,2C用估值可能不合适。但无论哪种,收入都与下注量相关,所以可以用下注量来进行估值。

Q:安全边际在哪里?

A:公司高管最近一次2021年1月5.7美元增持可做参考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RoyYep·2021-03-21[微笑]点赞举报

- 老火·2021-03-21看不懂了点赞举报