【如何读财报】再谈现金流量表

在之前,我跟大家介绍过三大财务报表:利润表,资产负债表,现金流量表。当时也只是粗略的介绍了一下现金流量表的各项账户。今天我们再来说一下现金流量表。

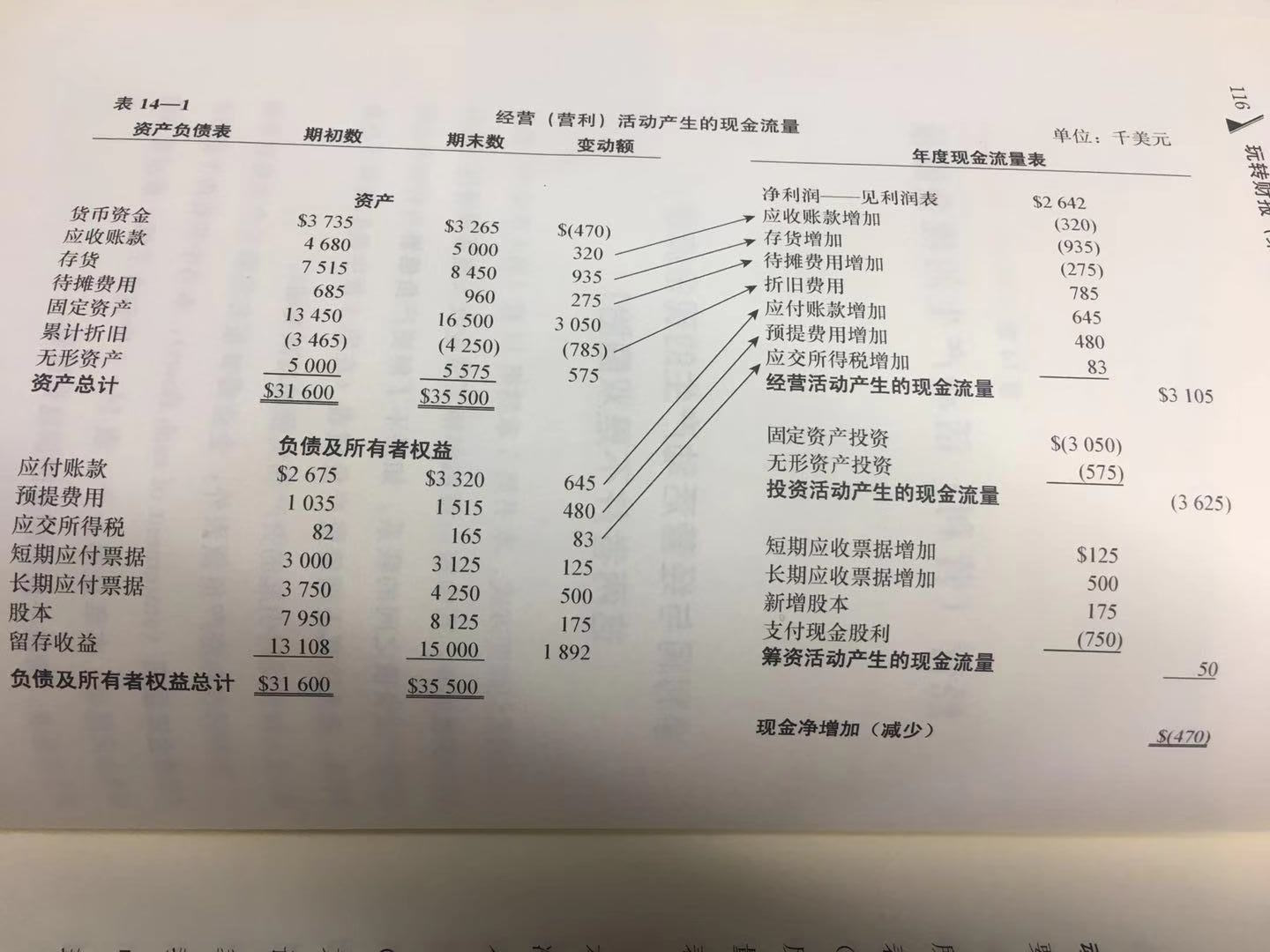

现金流量表第一部分的最后一行是“经营活动产生的现金流量”,更贴切的说,可以称其为盈余产生的现金流量(cash flow from profit)。经营活动是用于确认企业经营活动中产生的销售收入及各项费用的会计专业术语。大多时候,我们把现金流量表的这一项目称作盈余产生的现金流量,这样更简短,更形象。

不难发现,盈余产生的现金流量跟净利润相差不小。这是由于七个现金流量调整项的作用。这里我们做一个总结。

经营性资产增加,经营活动产生的现金流量因此而减少;而经营性资产减少,经营活动产生的现金流量反而会增加。

经营性负债增加,经营活动产生的现金流量随之增加;而经营性负债减少,经营活动产生的现金流量也会随之减少。

所以说,本例中在七个调整项的共同作用下,经营活动产生的现金流量为3,105,000美元,这比年度净利润高出了463,000美元。现金流量与净利润之间的差别归因于企业经营性资产和经营性负债的变化。总的来说,现金流量的来源对于每个企业来说都是至关重要的。

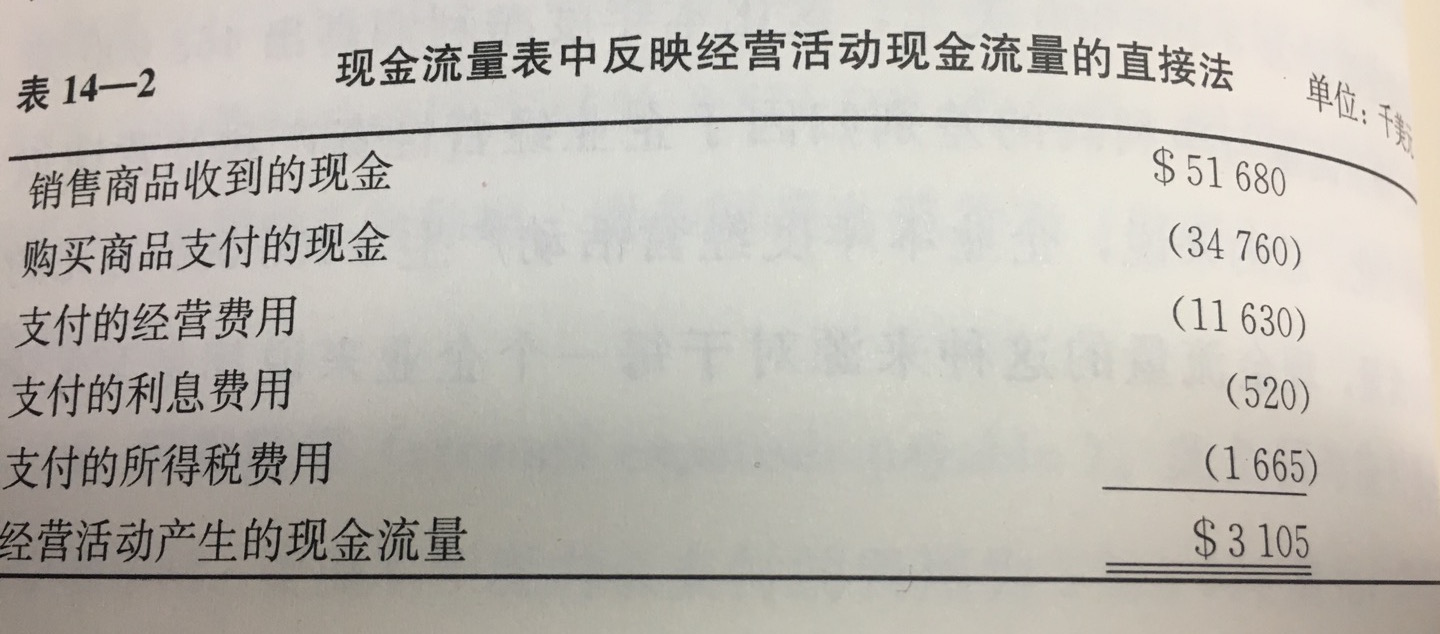

对于现金流量表的编报方法有两种:直接法(direct method)和间接法(indirect method)。

上图所示的编报方法为间接法,这种方法是以净利润为起点,通过调整经营性资产和经营性负债的变化来获得经营活动产生的现金流量。而财务会计准则委员会(FASB)更倾向于使用直接法。如下图所示。

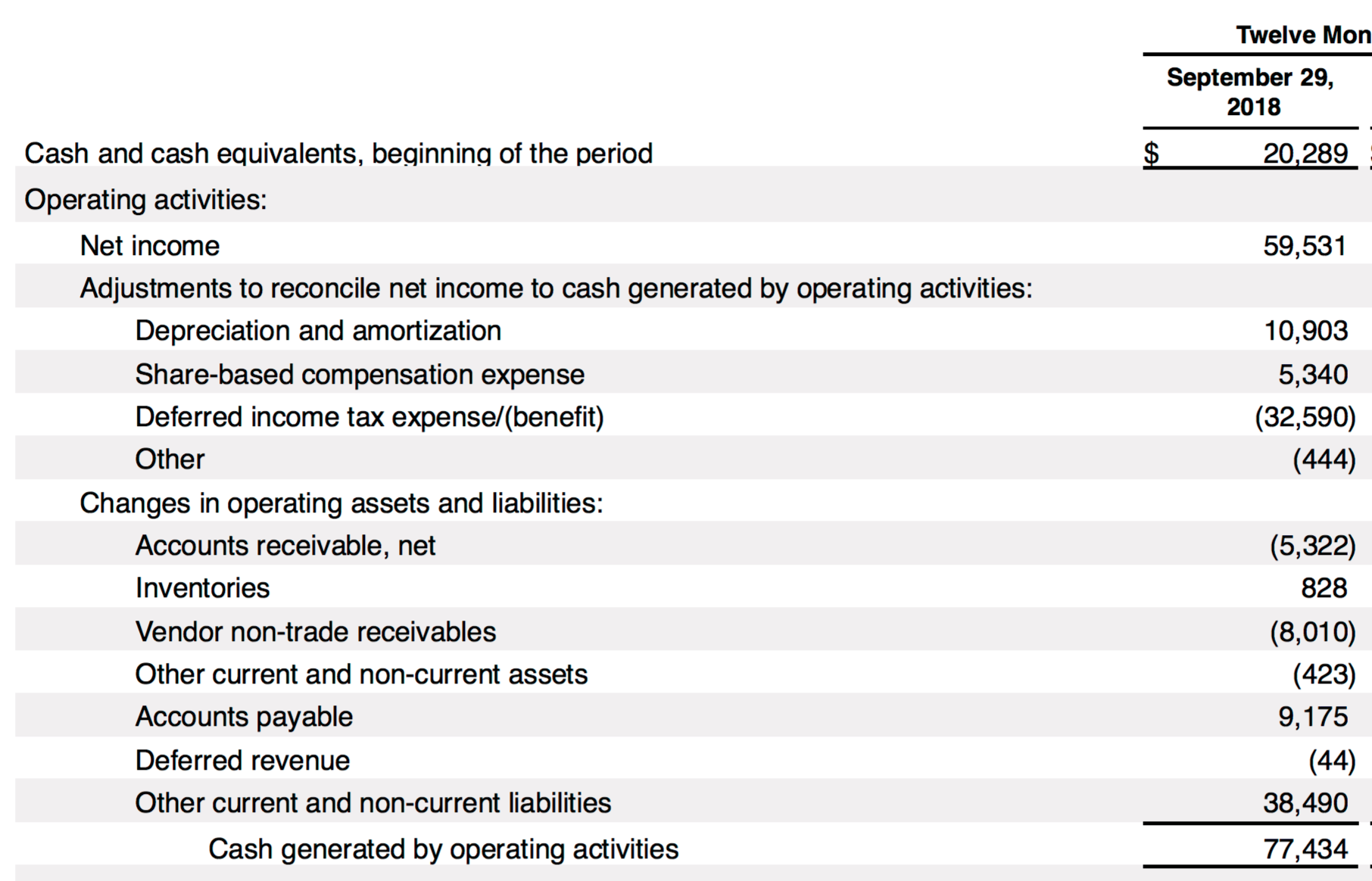

而不同公司对于现金流量调整项由着不同的定义,像苹果公司$(AAPL)$的调整项就有不止七项,虽然大体相同,但是还是有着细微差别。分别是折旧与摊销,股份补偿费用,递延所得税费用/(福利),其他,应收帐款净额,存货,供应商非贸易应收款,其他流动和非流动资产,应付帐款,递延收入,其他流动和非流动负债。

当然,现金流量还有另外一种定义,即息税折旧摊销前利润(earnings before interest, tax, depreciation and amortization, EBITDA )。简单来说就是EBITDA=净利润+利息费用+所得税费用+折旧费用。

因为利息和所得税费用并不完全等同于现金支出,所以这种度量方式并不能很准确地衡量现金流量。息税折旧摊销前利润更像是营业利润的一种替代指标,一种没有考虑企业融资行为及税负,没有考虑到折旧及摊销的替代指标。年度折旧额的确定带有一定主观性,通常不符合经济事实,而息税折旧摊销前利润能弥补这一缺陷。

但是这一指标并不是经营活动现金流量大替代指标。它不仅没有考虑到利息及所得税费用对现金流量的影响,也忽略了可能对现金流量产生影响的其他因素。

息税折旧摊销前利润定义的现金流量,忽略了应收帐款,存货,待摊费用,应付帐款,预提费用和应缴所得税。如果这些经营性资产和经营性负债的变动相对较小,那么简单地将折旧添加到净利润中,则也可以作为现金流量大一中衡量方式。但是通常这种变化都是重大而不容忽视的。

总而言之,简单的说,利润能够产生现金流量,而现金流量并不能产生利润。

(本文参考自:《玩转财报》)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小马哥6666·2018-12-05学习了![财迷][666][抱拳][强]点赞举报

- SSally·2018-12-05黄sir辛苦点赞举报

- 好心情6695·2018-12-05👍点赞举报