【澄泓研选】四价疫苗独占鳌头,亿万人的安全卫士!

华兰生物:流感疫苗独占鳌头,血制品去库存接近完成,龙头率先受益。

重要结论:公司目前有疫苗、血液制品和单抗三大业务,采用分部估值法,暂不考虑单抗业务估值贡献。我们采用分部盈利预测和估值法,明年血制品预计净利10.5亿元,给予PE(2019)30倍估值,血制品分部贡献市值315亿元左右;

疫苗分部预计明年四价苗批签发1200万剂(对比今年流感苗总批签提升50%左右),贡献归母净利润4亿元左右,保守给予PE(2019)40倍估值,其他疫苗盈亏平衡,疫苗分部预计贡献市值160亿元;

综合2019年华兰生物目标市值475亿元,对应当前总股本9.3亿股,目标股价51.1元,对应2019年盈利预测,PE(2019E)约24倍。

1

流感疫苗独占鳌头

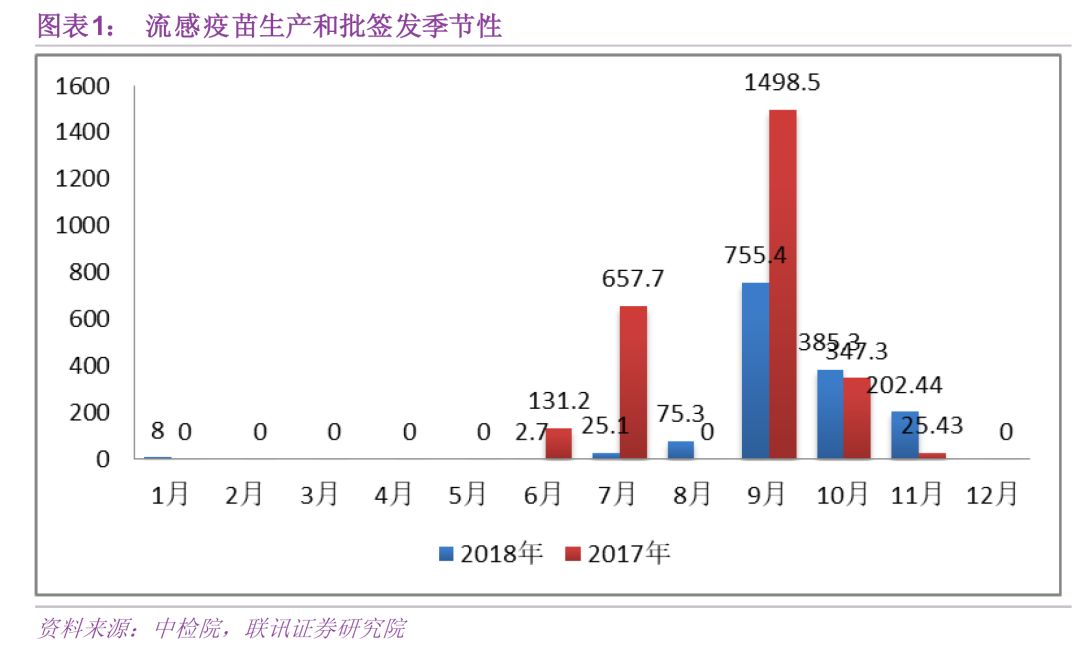

1.大局已定,今年流感疫苗供应紧张。

我国对疫苗等生物制品实行严格的批签发制度,据最新的中检院批签数据统计,截止11月12日,全国流感疫苗批签发约1454万剂,对比去年同期2600万剂左右的批签量,流感疫苗的市场供应只有去年同期的一半;

而根据往年生产规律,适应11月份后集中到来的流感疫苗接种高峰,疫苗月度生产分部也呈现高度季节性,通常下半年才开始生产和批签,9月份(提前一到两个月)是全年疫苗生产和批签发高峰,11月份就基本完成当年全年疫苗的生产和批签,开始进入下一年疫苗生产准备阶段。

考虑长春长生疫苗事件后,国家药监局从7月25日起开展的对全国45家疫苗生产企业全覆盖跟踪大检查影响,疫苗生产和批签发进程可能有所延后,我们预计11月下半月-12月仍有部分流感疫苗包装送批签发,但全年完成约1900万剂流感疫苗批签发有难度,今年流感疫苗市场供应将创下自2010年以来8年新低。

另外从需求端来看,各地流感疫苗一针难求。流感疫苗到货少,排队等候接种人数多,即使流感高危人群和医务人员都难以保证成功接种,甚至高端民营医院代表北京和睦家医院成人流感疫苗预约已经排到明年1月份。大局已定,今年流感疫苗供应紧张

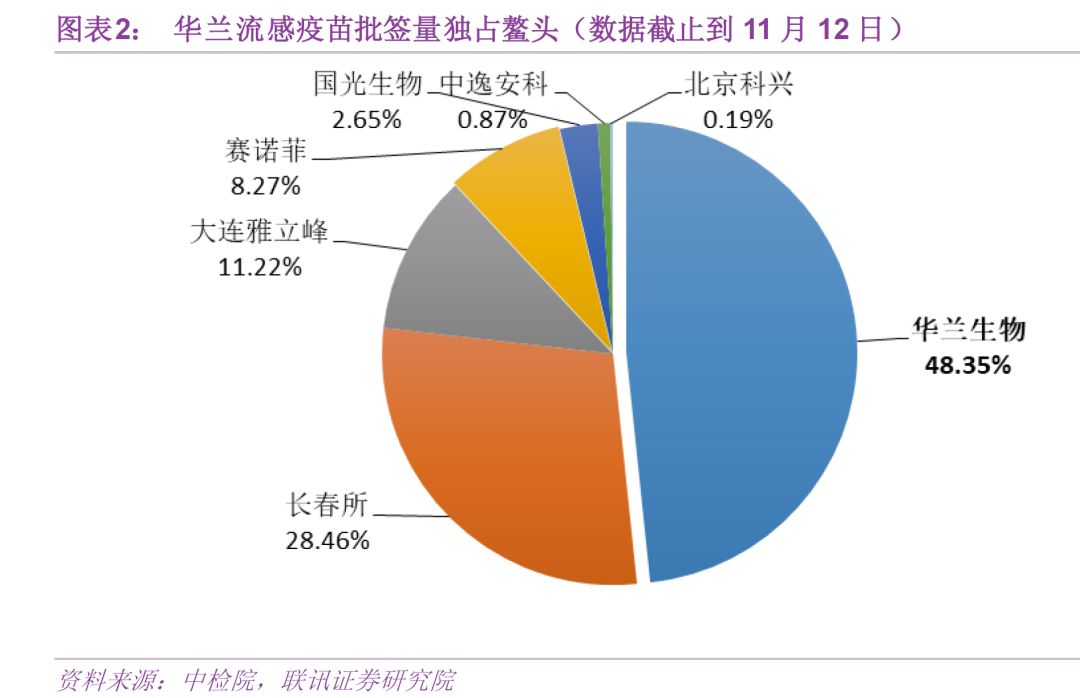

2.公司流感疫苗批签量独占鳌头,市占率48.34%。

据中检院批签发数据,截止11月12日,公司共批签发703万剂流感裂解疫苗,其中三价流感疫苗330万剂,四价流感疫苗373万剂;公司流感疫苗批签发量远超排名第二的国药长春所(约414万剂),接近第二到第五名的批签量之和,市占率独占鳌头。

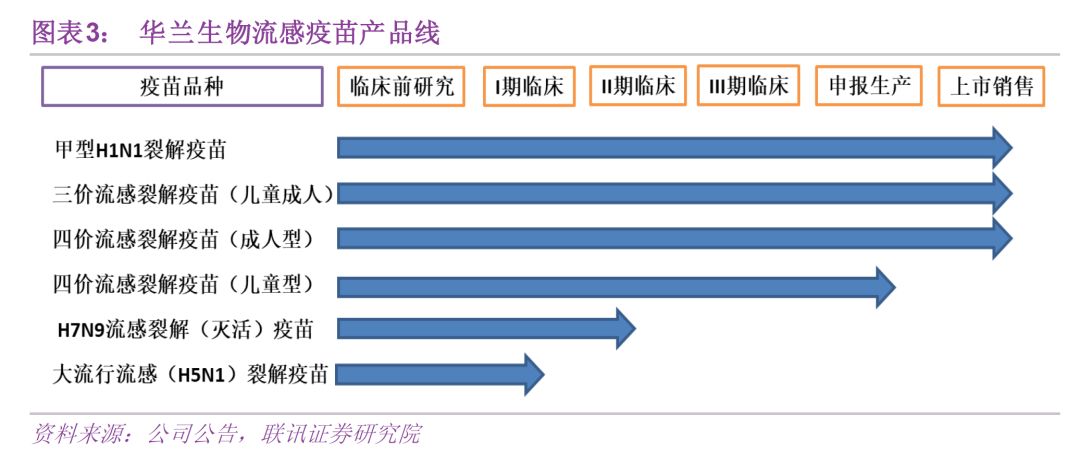

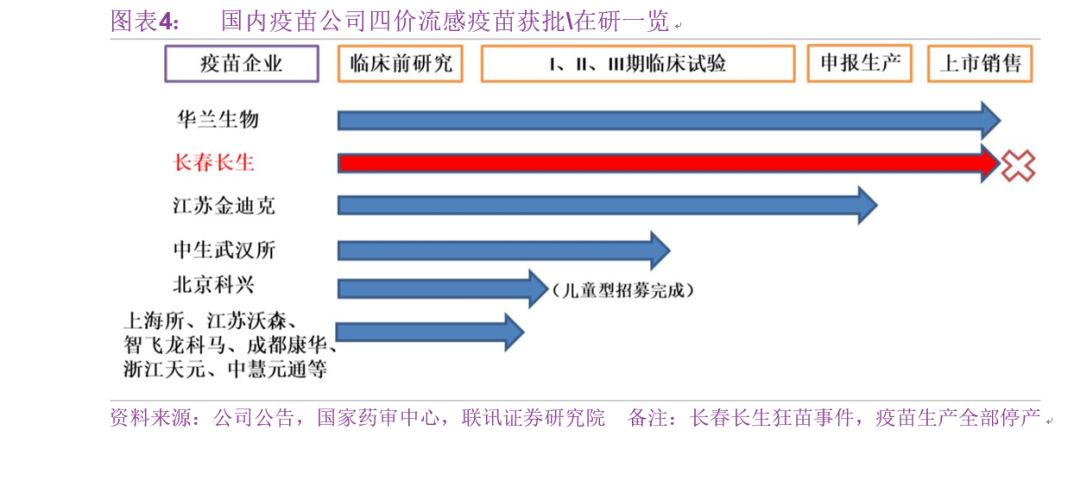

3.公司拥有国内最完备流感疫苗产品线,竞争环境宽松。

目前公司获批上市的流感疫苗产品有三价流感裂解疫苗、四价流感裂解疫苗(成人型,3岁以上及成人)和甲型H1N1流感裂解疫苗(单价)三种,近年来有正常生产批签发的品种主要集中在前两种;

产能储备充沛,拥有单价疫苗1亿人份的产能,三价/四价3000万人份的产能。

在研的流感疫苗品种还有四价流感裂解疫苗(儿童型)、H7N9疫苗和高致病性H5N1疫苗三种,其中儿童型四价流感裂解疫苗(6月龄-3岁)已经申报生产,预计明年上半年获批,补齐四价流感裂解疫苗全年龄段覆盖,H7N9疫苗去年1月国内首家完成I期临。

4.公司明年迎来疫苗真正放量大年。

明年上半年公司儿童型四价流感裂解疫苗将获批,将实现流感疫苗全年龄段覆盖(6月龄-35月龄,35月龄以上及成人),叠加狂犬病疫苗(vero)已经完成临床试验,正在现场核查,即将上市,我们认为明年将迎来公司疫苗真正放量大年。

2

血制品迎来去库存尾声

2015年,我国全面放开国内药品价格,国内人血白蛋白等血制品价格上升,白蛋白进口量激增;叠加2017年开始,全国各省市两票制的逐渐落地,中小渠道商纷纷开始渠道去库存,血制品行业迎来存货上升、账期拉长、增速下降的行业低潮时刻。

我们认为血制品行业去库存接近尾声,行业龙头有望率先受益,我们分别从需求端、供应端看行业的情况:

需求端:依然强劲。据PDB样本终端医院血制品使用量统计显示,从2012年以来,我国大部分血制品品种需求量持续攀升,上游渠道去库存并没有影响终端医院需求;

即使能进口的人血白蛋白品种,终端医院的使用量也是维持高位,在去库存高峰时期2017Q1-2018Q1间,虽然增速有所下滑,但是使用量仍然保持多年历史高位,并没有出现需求明显萎缩或下滑的迹象;

静丙样本终端医院使用增速2018Q1回升到10%左右;三大特免(狂犬病免疫球蛋白、破伤风免疫球蛋白和乙肝免疫球蛋白)需求持续保持高速增长,增速高达30%以上;凝血类产品供不应求。

供给端:上游采浆端,2017年全国采浆量约8000吨,2011-2017年年复合增速(CAGR)约13.0%,随着可采浆地区逐渐被开发,在现有采浆政策(如浆站设置、献浆员管理、采浆间隔、单次采浆量等)不变的情况下,我们预计未来全国总采浆量将保持年均10%左右的增速增长。

3

股价催化剂

1.疫苗分部:今年流感疫苗供应紧张大局已定,一针难求;公司四价流感苗生产批签发低于预期,结合明年各生产要素准备充分和新疫苗上市,我们预计明年才是放量大年。

2.血制品:渠道去库存完成,生产端重新放量;外部刺激是泰邦生物私有化;核弹级催化剂是CFDA跟随EMA、FDA政策,限制羟乙基淀粉使用范围(重新打开白蛋白需求空间,大幅提升白蛋白使用量)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吴海波·2018-12-04感谢分享点赞举报