5G真龙系列(一):全球第五的光通信龙头!

本周以来,5G板块的表现实在太抢眼,板块累计三天的涨幅已经达到5.48%。尤其是今日的一则消息,直接引发了有线电视股的涨停潮,比如广电网络、江苏有线、吉视传媒、歌华有线、湖北广电、贵广网络、广西广电等涨停。

5G牌照的发放已经是箭在弦上,最快将于今年年底发放。根据三大运营商的5G部署来看,基本都锁定在2019年试商用、2020年实现商用。

种种迹象都表明,5G时代即将来临。5G是通信行业未来发展的大趋势,经过我们内部讨论之后,决定给大家打造一个《5G真龙系列》,把5G时代核心受益的标的,都好好的研究一遍,并分享给大家。

第一篇给大家带来的是光迅科技。光迅科技是全球领先的光电子器件、子系统解决方案供应商,已经完成全产业链覆盖,目前公司在全球拥有七家全资子公司。

一、公司主营产品

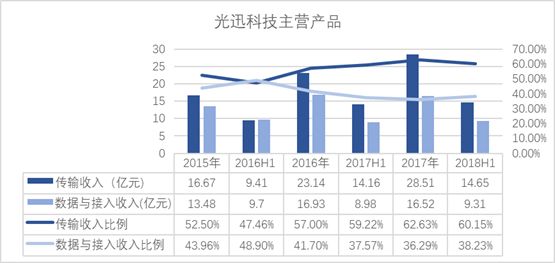

产品从芯片到器件、模块、子系统的综合解决方案。已经完成全产业链覆盖。传输营收占比逐年增长,数据与接入营收占比逐年下降。公司表示明年的重点是数通市场和5G。

二、账务分析1中报静态印象

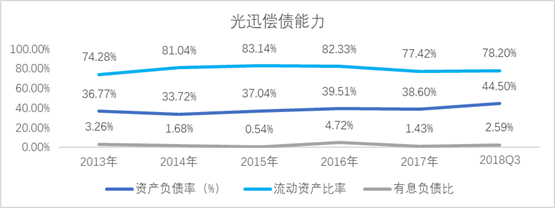

公司资产负债率适中,有息负债率较低,偿债风险小,流动资产较高,货币资金4倍覆盖有息负债,存货比例适中,短期偿债能力强,应收账款增长同比明显高于营收同比增长,表明公司放松销售政策。

营收同比增长较小,且低于成本增长,高于净利润同比增长,表明公司产品毛利率下降或营业成本上升。

小结:偿债能力无忧,盈利能力不足。

2成长能力分析

1)营业收入和归属净利润从2014年开始稳定增长,主要受益于无线网络建设带来的旺盛需求。2016年开始增速双双放缓,原因为中低端产品市场竞争加剧。第三季度营业收入同比增长21.11%,归属净利润同比增长55.36%。趋势渐有起色。

原因:电信市场订单需求的恢复以及公司海外客户的持续突破。

报告期内归属净利润增速低于收入增速。原因:资源型材料价格上涨,运营商投资换挡期和贸易摩擦,对公司经营造成影响。

2)经营性现金流净额增加,原因:本期收到的出口退税增加所致。

3盈利能力分析

1)毛利率总体随营收增速同步变动,营业利润率和净利率持续下跌至7%附近,ROE从2014年触底回升。原因:数据与接入的毛利率从10.58%降至6.28%,营收占比从37.57%提到38.23%,拉低了公司综合毛利率。

第三季度毛利率提升为22.5%,原因:三季度部分新产品的良率提升,数通产品出货量增加导致固定成本分摊。

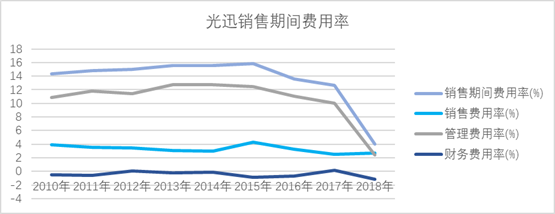

2)销售费用逐年增长、管理费用逐年下降:销售期间费用同比增长速度小于营收同比增长速度(标红)。财务费用变化:本期汇兑收益增加所致。

销售期间费用率逐年下降。原因:公司对三费控管较好。

期间费用与毛利润之比始终在60%以上,压缩了利润空间。

公司预告:2018年归母净利润比上年同期变动-30.00%至20.00%。

小结:业绩未超预期,但5G建设驱动,光模块需求渐增,潜力可期。

4偿债能力分析

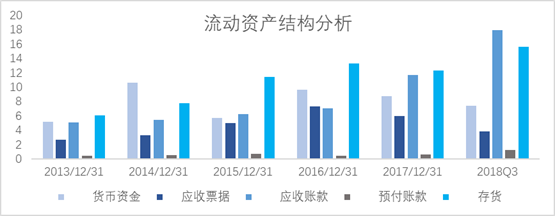

流动资产占比近三年逐渐下降。稳定在75%以上,表明公司短期应变能力较强,同时获利能力减弱。资产负债率适中,有息负债率一直不足5%,偿债风险小。

1)货币资金近五年占比一直稳定在15%-25%之间,比较稳健。报告期内货币同比增长41.67%,本期即时支付现金能力增强。

2)应收票据近五年占比一直在10%-20%之间,报告期内较期初减少35.79%,主要系收到的票据减少所致。中报显示银行承兑汇票占比36.76%,虽然创近几年新高,但总体仍然偏低,说明公司地位不够强势。

3)应收账款近五年占比一直在17%-30%之间,报告期内较期初增加38.18%,占比高达38.09%,可能影响公司的资金周转。主要系应收账款增加所致。中报显示一年以内应收账款占比95.2%,坏账风险较小。

4)存货占比近五年一直在30%附近,比较稳健。报告期内存货同比增加29.55%,占比达到33.04%。其中库存产品占比为35.54%,公司以销定产,减值风险小。增长原因为销售规模增长备货量增加所致。

5营运能力分析

1)回款能力分析:近三年应收票据呈减少趋势,应收账款则大幅增长,预收款项占比很小,未回款项逐年增长,报告期内未回款项比年初增加4.14亿,占营收(36.6亿)比例为11.3%,坏账风险可能增大。

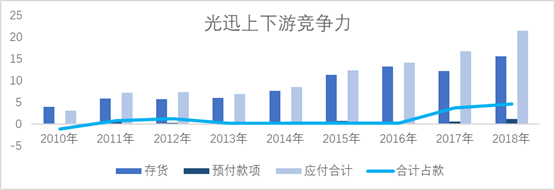

2)上下游竞争力:存货总体呈增长趋势,但始终小于应付合计,具有一定占款能力,预付款项占比很小,报告期内合计占款4.63亿,略高于同期少回款项4.14亿。数据近三年逐渐好转,但在上下游竞争力未显强势。

6战略发展与扩张

公司坚持稳中求进,逐渐收缩投资比例,以自主经营为主,进一步加快核心技术突破,优化市场布局。

公司2013年时营业外收入占比很大,之后逐渐减少,投资收益一直小亏损,近三年公司主营业务已成为公司利润的主要支柱。

公司控制性投资经营性现金流量为-0.54亿元,盈利能力尚未体现。公司表示:收购Almae以后,已具备10G光芯片量产能力,预计2018年底25GEML芯片有望量产,从而提升整体毛利率水平。

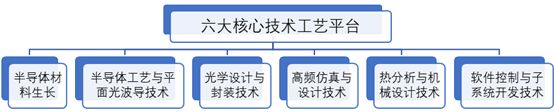

三、核心竞争力1核心技术

掌握高端光芯片能力,构建核心竞争壁垒。

9月底,在欧洲光纤通讯展览会上,面对5G应用,重点推介25G/50G的Bidi、CWDM、DWDM等解决方案;面对传输市场,强化推介100G10km、40km各类封装形式的光模块;在数据通信模块产品上带来了全系列的400GOSFP、200G等产品,为客户提供高性价比的方案选择。

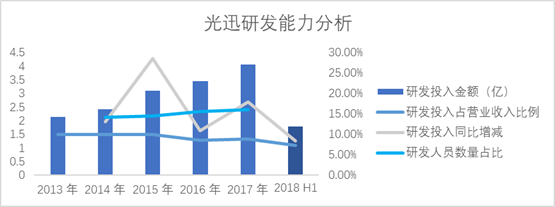

2研发能力

公司研发投入金额持续增长。2017年开始高于收入增速。

中报显示:公司研发投入1.79亿元,占营业收入的7.34%。通过1项国家863项目中期检查,两项国家863项目技术验收,2018年公司智能制造新模式项目评分位列全省第一,即将获批立项。

公司累计起草国家标准和通信行业标准一百五十项,申请国内外专利一千余件公司,连续十年排名“中国光器件与辅助设备和原材料最具竞争力企业10强”榜首,并被国家发改委、科技部等联合授予“国家认定企业技术中心”、“国家技术创新示范企业”称号。

3战略布局

烽火科技集团为公司第一大股东,控股比例为44.12%,公司表示:重大战略上处于引领状态,并进行适度投资。基本上没有犯大的错误。

2015年,光迅科技市值首破100亿元。据OVUM统计,光迅科技市场份额进至全球第五。2016-2017年,依然保持全球第五,综合实力稳中有进。

4客户优质

光迅科技现已成为全球一流通信设备商的优选供应商,并与数十家顶级运营商建立了牢固的合作伙伴关系。

10月16日,光迅科技分别荣获ODCC 2018 Plugfest Award 400G及ODCC优秀合作伙伴奖。

四、行业分析1行业发展前景和市场规模

据HIS预计:到2022年,全球数据中心光模块市场规模将达到64亿美元,2017至2022年复合增长率接近20%,到2022年,预计400G的出货量将超过90万个,400G的收入有望占总收入的30%。

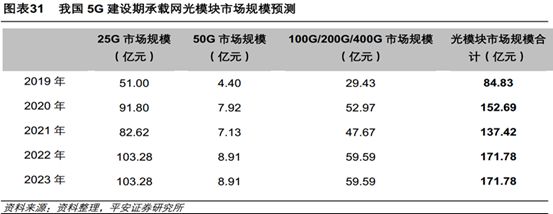

2017年底工信部建议国家加大对光器件研发资金支持,提高核心器件国产化率,培育具有国际竞争力的光通信龙头。据预测2022年,我国光模块市场规模将达到171亿元。

25G产业链及行业应用

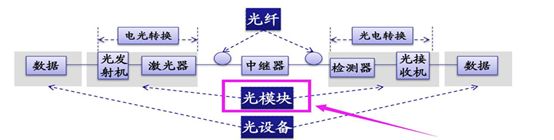

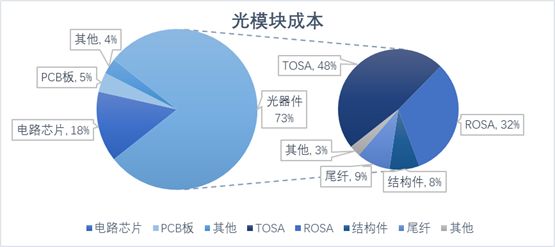

1)5G发展路径:光模块在网络建设和升级中受益。光模块由光器件、功能电路和光接口等组成。其中光器件占据70%以上的成本,光器件中主要的成本是发射和接收模块(TOSA-激光芯片和ROSA-探测芯片)

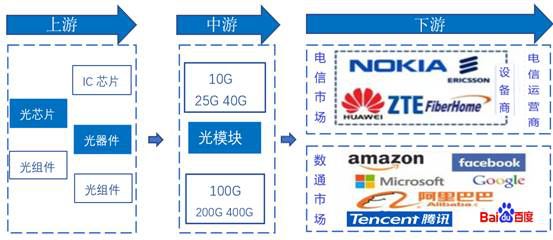

2)光模块产业链:光模块中的激光芯片和探测芯片是光模块的核心器件。国内主要是做封装,有核心光芯片技术的企业很少。

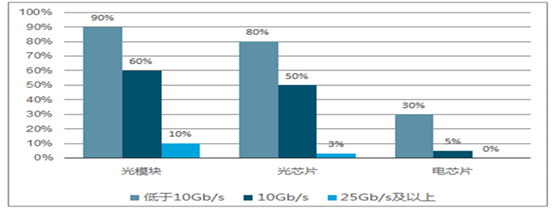

3)光模块应用:4G基站前传光模块以6G/10G为主,而5G前传光模块预计将以25G模块为颗粒,光模块需求量将成倍增加。

3竞争格局和市场地位

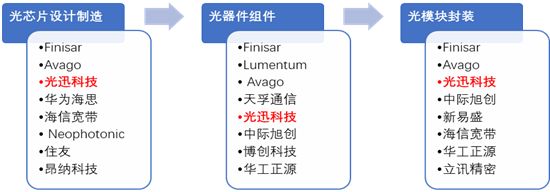

光模块全球市场格局相对稳定,国内厂商近年开始突破核心技术壁垒。据Ovum2017年数据,Finisar以14.8%高居榜首,Lumentum、Broadcom、Sumitomo以8.6%、7%、6.3%的份额分列第2-4位,国内Accelink(光迅科技)排名第五,市占率上升至5.6%。

光芯片及组件在光模块中成本占比30%-50%,高端产品中占比甚至能够达到50%-70%。

国外大厂占据高端光芯片90%以上市场份额,主要被美、日厂商垄断;国内光芯片厂商以10G及以下产品为主,目前国内具有成熟光芯片制造能力的厂商主要有光迅科技、昂纳科技、海信宽带(未上市)。

公司10月底在投资者互动中表示:

5G移动通信的建设和公司关系密切,也是未来两三年内公司的重点和新的增长点。在数通市场跟中际旭创等主要竞争对手相比还有一定的差距,但是跟自身相比增长很快。

4数据对比

公司营收增长率、净利率和市盈率均低于通讯行业数据,盈利能力有待释放。

销售期间费用率控管较好,经营现金流排名居前,但企业自由现金流量排名较后。在光模块概念中有一定竞争优势。

1)中际旭创数据标红最多,主营数通光模块,与5G关系不强。

2)天孚通信毛利率和净利率最高,主营无源器件和光纤连接器。

3)光迅科技产品从芯片到器件、模块、子系统的综合解决方案,在5G驱动下,将显著受益于电信光模块市场需求的高速增长。

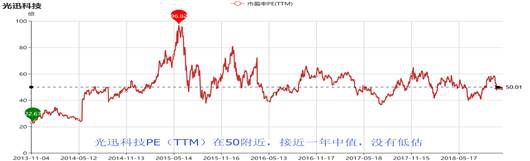

5估值

股价一直坚挺。

6盈利预测

截至2018-11-04,6个月以内共有26家机构对光迅科技的2018年度业绩作出预测;预测2018年每股收益0.58元,较去年同比增长9.43%,预测2018年净利润3.70亿元,较去年同比增长10.74%。

1)国内唯一具有光芯片研发核心竞争力的光模块公司;

2)2018年底25GEML芯片有望量产;

3)5G的基站建设将带动公司业绩增厚。

风险提示:

1)高端芯片研发及应用进度不达预期;

2)MY战带来行业不确定性风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想飞的鱼026·2018-11-29感谢分享点赞举报