寒冬将至,卤味巨头周黑鸭如何应对新零售冲击?

寒冬将至。

在刚刚过去的10月,因为销售不如以往火爆,苹果对富士康砍掉了10%的新款iPhone订单,包括最新的iPhone XS、MAX,富士康深圳厂区的加班高峰已提前结束。

无独有偶,因为市场对腾讯公司前途判断出现分歧,其股价已经从年初高峰期下跌40%以上,远超同期恒生指数跌幅(恒指下跌25%)。腾讯营收尚未显露疲态,股价已经提前做出反应。

连苹果、腾讯这样的公司都在开始受到大势疲软的影响,其余公司会如何表现?近期我在研究新零售相关个股,因此挑出来卤味界细分龙头股,来做一个简单分析。

卤味界有三大公司:周黑鸭$(01458)$、煌上煌、绝味食品。以营收规模论,绝味食品第一;以坪效、单店销售额、毛利来考核,周黑鸭是绝对的市场第一。

在过去的多次市场谷底中,涌现出了一批穿越牛熊的好股票,比如酒类中的茅台、电器中的格力。消费类股票中容易出现牛股,是因为消费受市场波动最小,毕竟挣钱再少,该吃饭还得吃饭,该喝酒还得喝酒,而那么贵的苹果手机,就可以晚点再买(所以苹果现在都不敢公布销量了)。

这个逻辑可以套用到卤味产品中。作为消费个股的一个代表性品类,卤味市场的走势,很大程度上可以看到整个消费市场走势,看出未来新零售的发展方向。

市场现状:卤味BAT含金量几何?

尽管市场上把周黑鸭、绝味和煌上煌称之为卤味BAT,但我仔细研究现有资料发现:目前在三家公司中,周黑鸭已经悄悄占据了优势。

最简单的对比:在2018年半年报中,周黑鸭专门把网络销售额、外卖所占门店比例,与京东和天猫等电商巨头的合作,以及微信公众号情况(粉丝一千万以上)列在财报中;而在煌上煌和绝味的财报中,“网络”这个词的的意义,基本还是指以门店为主的“销售网络”。

以下图为例,网友对休闲食品在天猫店上的销售额统计,2018年10月,周黑鸭销售额是其余两家的30多倍。

这种认知层次上的差异,必然会导致将来战略资源倾斜、发展方向调整等方面。(顺便说一句,正是认知上的差异,导致原来的中国八大名酒,现在高端市场只剩下茅台、五粮液两强争霸)

第三次零售变革,卤味界如何应对?

在周黑鸭的财报中提到,目前零售行业正进行第三次变革浪潮:无人零售兴起,外卖及本地订购发展迅猛,年轻客群数量庞大,正形成新的销售机会。

财报中提到的三大变化,周黑鸭都拿出了应对措施:

(1)5月8日,周黑鸭联合微信支付打造的“周黑鸭&微信支付智慧门店”在深圳南山区正式开业。消费者可以在该门店体验包含人脸识别、人工智能等“黑科技”的新时代智慧零售购物方式。(应对无人零售)

(2)外卖兴起,周黑鸭的外卖销售额占门店销售比例,已从2016年的2.9% 增加到2017年的10.3%,暴增300%以上。(应对外卖兴起)

(图片来自前瞻经济学人)

(3)针对年轻客群方面,周黑鸭在创新上频频抛出大手笔,比如与网红企业御泥坊联合推出的“小辣吻”唇膏,营销创新;比如在武汉江汉路,开出全国第一家会员店,引入AR投影游戏、抓娃娃机和咖啡机,以此来吸引年轻人在店里盘恒消费。(吸引年轻客户群)

反观绝味和煌上煌,并未在网络营销创新、业态创新上投入过多精力。在搜索引擎搜索,少有这两家企业与微信、天猫、京东等电商巨头合作的动作。

这样做的优点是相对稳健,随着门店数量的增加,销售额一定会增加、利润也会增长,财报看上去比较好看;但劣势是放弃了未来,毕竟新零售的特点,就是通过网络对整个生产、销售链条进行重整。

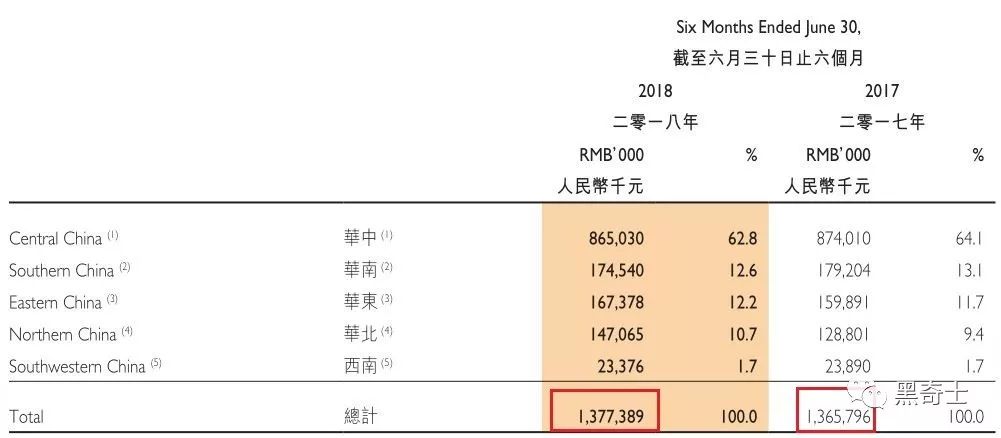

从财报数据看,即使是龙头企业周黑鸭,向新零售的升级转型也遇到了困难。

根据财报,2018年上半年线下门店的销售额为13.77亿,比去年同期的13.66亿略微增长;拖后腿的是网络营收,比去年同期下降约2000万元。这说明周黑鸭的网络营销创新还处于叫好不叫座的情况之中。但只要找对路子,几千万的销售额波动很容易抹平。

因为煌上煌和绝味食品未公布单独的网络营收,我没能找到同样维度的数据作为对比。

从近年来多个网红消费品的爆红路径来看,比如酒类的江小白、干果类的三只松鼠、化妆品的御泥坊等,都充分证明了网络营销和新零售转型的结合,可以爆发出前所未有的产品销售力。

可以说,产品门槛和门店网络是卤味市场的现有竞争力,向新零售和网络的转型确是这个行业的未来。

周黑鸭的暂时遇挫也许并不是坏事,仅仅证明了现有做法有待升级优化,总比依靠原有门店和销售网吃老本要好得多。从这个角度看,周黑鸭的小龙虾品类,也是类似逻辑(推出后出现一些质疑,可能需要一个合适的引爆事件或引爆点)。

只要肯创新、肯开拓,对于一个公司的长久发展总是好事情。

产品力、产业链和营销能力,是一款长青产品的真正护城河

在周黑鸭的半年报出来之后,看到网上不少人对这个公司的分析,其分析路径还是单店收入、门店数、坪效这些。

这些确实很重要,但要分析一个公司的长久竞争力,这些是远远不够的。因为这些指标都是线下门店的指标,没有涉及到未来趋势的网络销售。

例如,在门店数仅是对手十分之一的情况下,营收却能和销售第一的绝味保持同一量级,净利润还有所超出。在这种情况下,研究单店销售额上下浮动百分之几,其实是没意义的。

网络销售(电子商务平台)不是一个简单的事情,需要产业链的配合,需要产品品牌深入人心,需要强大的品控能力。在这三点上,周黑鸭要远超对手。

举例:目前气调产品(MAP)是周黑鸭的主流产品,销售额超过14亿元。这个产品的特点是保留了散装产品的原汁原味、并且在冷藏条件下5-7天内保持新鲜,这就要求无论客户在哪里下单,快递时效最长也就是2-3天,甚至需要在一线城市次日达。

周黑鸭与顺丰深度合作,网上接单后工厂直发,驻点货车直接开到顺丰的机场配送点或陆运中转点(部分城市陆运更快速),再加上泡沫保鲜盒和冰袋二次冷链包装,可以最大程度的保证产品的口味不变。

所以,对于淘宝零食三巨头百草味、三只松鼠、百草味陆续跨界鸭脖销售,我本人并不看好。这种跨界开始可能赚一些小钱,长久来看并不能对专业的熟卤制品厂商如绝味和周黑鸭形成威胁。

例如,真空包装和气调产品,如果没吃过的人可能还介意价格,吃过之后很难再从气调包装“降级”到真空装,毕竟口味相差太远。跨界而来的巨头除非放弃自己的主业,否则要重新设厂、建立配送链,这种投入一时又看不到回报,对于习惯了赚快钱的公司会很痛苦。(所以周黑鸭的华中区销售额最好,除了口味因素之外,其余产业链、工厂布局、品牌营销等综合能力的本地化也是重要因素)

同理,在卤味界三巨头内部,未来的竞争一定是全方位的竞争:

A、谁的生产厂布局合理,配送链高效,谁就可以在最短时间内覆盖最大量的客户,从而在这个区域形成巨大优势,无论线下店面还是线上销售,都能先人一步。目前周黑鸭在湖北、河北两地设有现代化大型生产基地,并正在广东、江苏、四川建设三个现代化大型生产基地。未来五大工厂辐射全国,供应链布局优势明显。

B、产品口味是基础的竞争,这包括地域口味不同,是偏甜还是偏辣,要不要加点麻,上海的用户和湖北用户肯定不是一个口味,这需要产品口味创新要足够灵活。在这一点上,相信三巨头都能有自己门道,毕竟都是成立将近20年的老牌企业,如果口味这一关都过不了,他们活不了这么久。

C、最重要的是,新零售浪潮一来,可能对品牌、产业链和门店布局产生全方位的改变。例如无人售货店,例如网络闪送,每个因素的改变都要求公司全方位的效率提升和创新。抱残守缺、坚守线下门店也不是不行,只是财报看不到的竞争力会下降。

(周黑鸭在深圳的智慧门店)

就像错过了网络时代的微软,营收仍然很好,利润仍然很好,但先后错过了网络时代和移动互联网时代,已经成了旧时代的恐龙公司,把舞台让位于Google和Facebook,这些趋势变化,是光看财报看不到的。

看淡市场短期波动,与好公司一起成长

嘴上说“价值投资”的人比比皆是,但往往会一根阳线改变信仰

因为,普通人很难沉下心来分析一个产业的本质所在,被短期的市场波动所左右。尤其是港股、美股投资者,对公司的产品没有直观的观察,往往会依赖财务指标选股。所以当初在美股低迷时,网易、搜狐都曾经出现过1美元以下的超低价格,市值低于手头持有的现金。

还是以卤味界为例,在A股上市的煌上煌和绝味食品,不但没有跟随大势低迷而下跌,相反被不少基金看做消费疲软时的防御性个股,股价一直保持稳定。而周黑鸭就比较惨,从年初的高峰甚至腰斩。

这半年他出了什么不得了的问题:鸭脖的口味变差了,产品出现安全问题,还是用户群大批减少?

都没有。一切都只不过是悲观心理被市场波动过度放大而已。

手头现金19亿人民币,市值86亿,营收和利润保持平稳,管理层仍然充满创新欲望,毛利率高达60%,这样的股票还要看跌?除非见鬼了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想飞的鱼026·2018-11-19最重要问题是,好吃不好吃,有没有品牌认可点赞举报

- 换个昵称试试·2018-11-20久久鸭脖三强都没进?点赞举报