电商代运营公司的竞争格局如何?

代运营系列第3篇,看代运营商的竞争格局。$宝尊电商(BZUN)$ $壹网壹创(300792)$

核心观点:

1. 直接竞争者虽然有成千上万家,但竞争主要是发生在阶层内。强者有规模优势,效率更高。

2. 相比于品牌方完全收回自营,更大的风险是品牌方收回核心职能,代运营只做执行部分,利润更薄。

谈代运营公司的竞争关系,我认为要关注两个问题

(1)行业内是成千上万家在一起竞争吗?

(2)品牌商自营是趋势吗?会带来哪些影响?

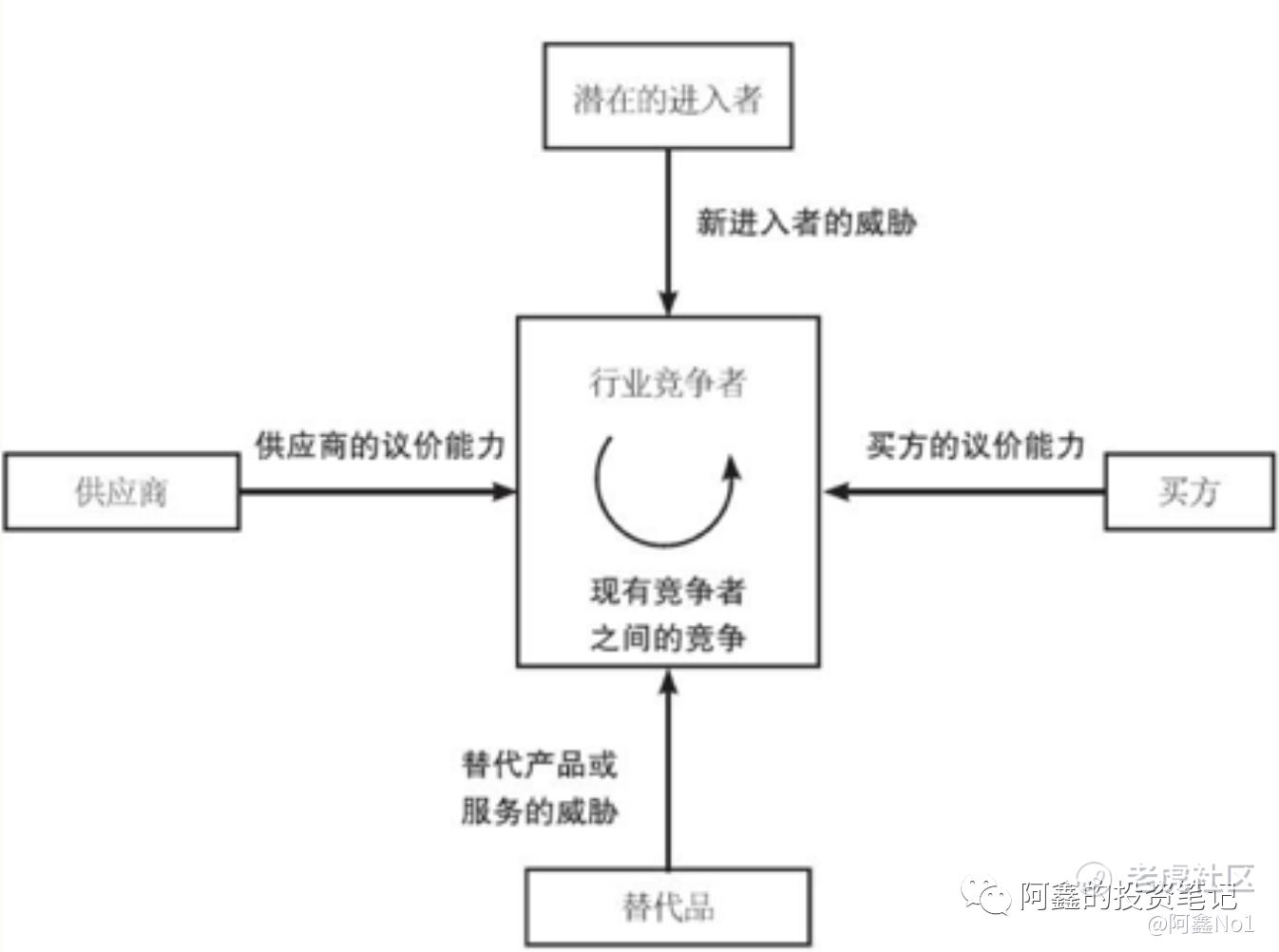

一. 成千上万家代运营商是一起竞争的吗?

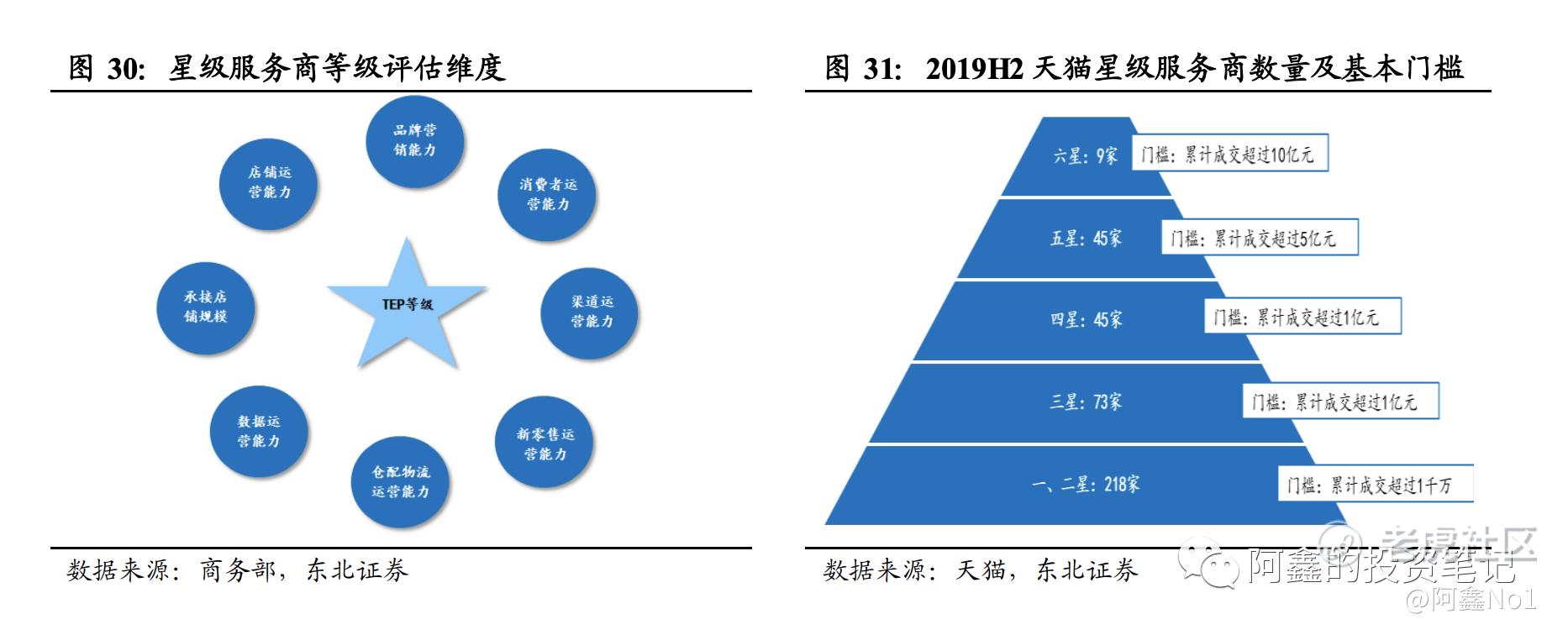

代运营行业的表面上看从业者众多,实际是分阶层竞争的。大型品牌商不太可能去找小型的代运营商;头部代运营商也会去挑选有一定实力的品牌商来服务。在二级市场可投资的代运营公司,都是头部代运营商,他们的直接竞争者并不是市面上成千上万的所有代运营商,而是在同一规模的几家公司。虽然仍然有竞争,但范围就小了许多。天猫官方就会将代运营商分成不同的层级,如下图。

代运营商是有规模效应的,头部代运营商一般效率更高。规模优势带来的费用优势,头部运营商就能以更少的服务费来签约客户,小玩家竞争起来就相对困难一些。

1)履约费用:代运营商规模越大,对物流的议价能力越强,可以要求更低的运费

2)销售费用:主要是广告费,代运营的一个很重要的工作就是投放广告,投广告很考验投放经验。有经验的代运营商可以花的更有效率,同样广告费的情况下可以带来更多的销量

3)研发费用:宝尊的很多系统都是自研的,从服务10个客户增长到服务100个客户,研发费用不会有明显增长,因此服务客户越多,其研发费用可以摊的越薄。

以上几个方面的效率提升,体现在财务上,就是相同GMV的情况下,费用更低,带来更高的利润。

二. 品牌方转为自营会是趋势吗?会带来哪些影响?

公认的一个潜在风险是品牌商自建电商团队。

一种可能是品牌方完全抛弃代运营商,自建电商团队,案例是欧莱雅自营。欧莱雅集团收购的美即面膜后一并获得美即旗下百库电商这一代运营公司,自2018年逐步由百库负责欧莱雅旗下品牌的线上运营。并结束与丽人丽妆等各家代运营公司的合作。

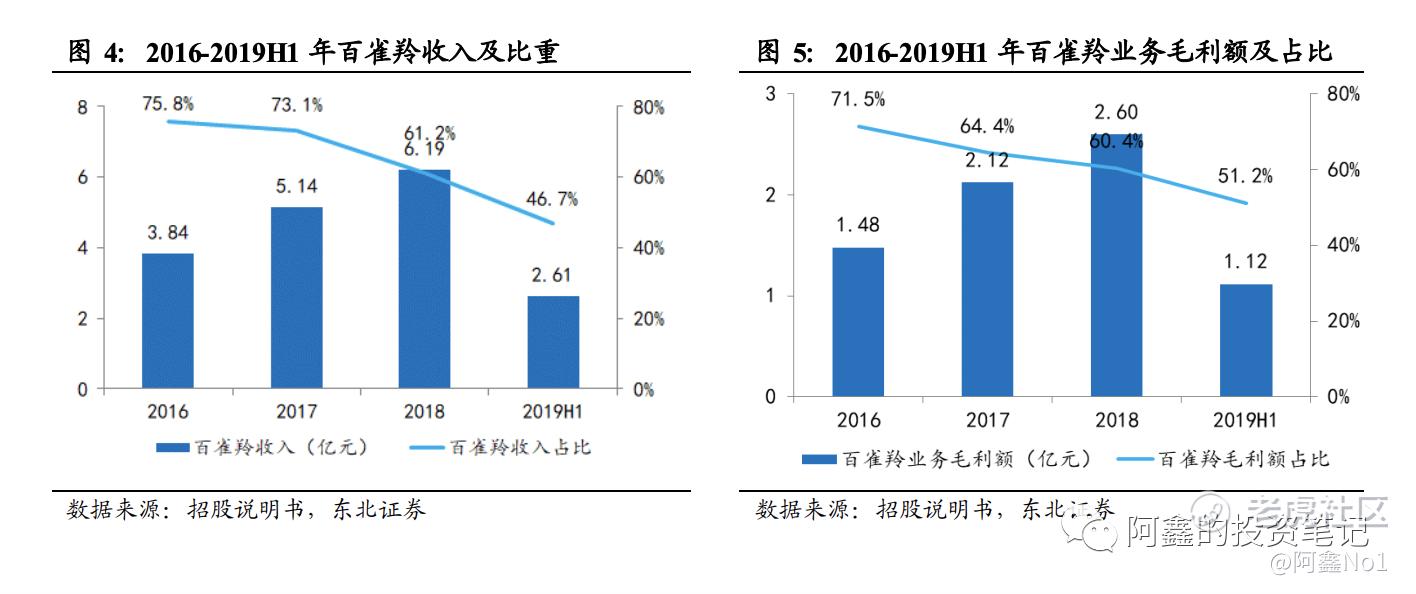

另一种可能是品牌方收回管理职能,由代运营商负责执行工作,案例是百雀羚与壹网壹创。壹网壹创上市之初,因为百雀羚在壹网壹创中的贡献占比很高,市场对其最担心的就是壹网壹创与百雀羚的关系,随着百雀羚占比逐年下降(如下图),壹网壹创依赖单一客户的风险逐渐减弱。2020年百雀羚和壹网壹创更换了合作模式,从经销模式(线上营销服务)切换到了代运营模式(品牌线上管理服务)。经销模式下,壹网壹创从百雀羚进货,作为经销商有更强的自主决策权,且承担库存风险,理论上赚取的利润更厚;更换成代运营模式后,经营决策由百雀羚负责,壹网壹创变成了一个执行角色,按流水扣点,赚取的利润虽然更少,但也能空出来现金流和人力来继续拓展新的品牌方。

另一方面,从壹网壹创的投资者问答中可以,假设宝洁完全自建电商团队需要的约1000+人,将部分职能外包给代运营商还是会更容易一些的。

Q:品牌自主做TP也许是处于安全性的考虑,公司如何保障品牌的数据安全?如何看待品牌商收回自主运营的风险?

A:从效率的角度来看,服务商模式更高。数据安全方面,协议中会签署保证数据的安全,宝洁这种品牌也有专门监督数据的第三方。公司服务宝洁的人员就有300+,而且目前只占宝洁所有线上业务的一半,考虑加上京东、拼多多等,如果宝洁要做自营得至少配上1000人。从品牌来看,宝洁线下经销商数量>1000,已经有足够的经验和完整的体系去保证数据的安全。欧莱雅百库事件是偶发性的,实际是欧莱雅收了美即面膜,顺带有了百库。此外,电商的发展速度非常快,像天猫这种平台规则可能3天一变,公司能够非常好地去跟随这个变化。如果品牌自建团队,这么多的人肯定有一个磨合和探索期,有可能在探索的过程中丧失了发展壮大的机会。公司和宝洁合作以来,每年交出的答卷都是超过品牌的期待值的,这样的良性合作我认为还会持续很长时间。

我判断的趋势是品牌商自建电商部门的情况会越来越多,主要目的是收回管理职能,剩余的执行工作外包给代运营商应该是比较明智的选择。这种趋势下,对于代运营商来说,扩规模且保持利薄不亏是很重要的事情。

预告

接下来我会去看看代运营公司的财务指标,看看宝尊、壹网壹创等公司的效率如何。有兴趣的可以关注一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。