“巴菲特投资36计”之十:擒贼擒王

前言

原文为:摧其坚,夺其魁,以解其体。龙战于野,其道穷也。

古人按语说:攻胜则利不胜取。取小遗大,卒之利、将之累、帅之害、功之亏也。

这段话的广义理解是:解决难题时,要抓住问题的关键所在,抓住矛盾的主要方面。用杜甫的诗来比喻最是明了:挽弓当挽强,用箭当用长,射人先射马,擒贼先擒王。

巴菲特擒贼擒王的投资策略

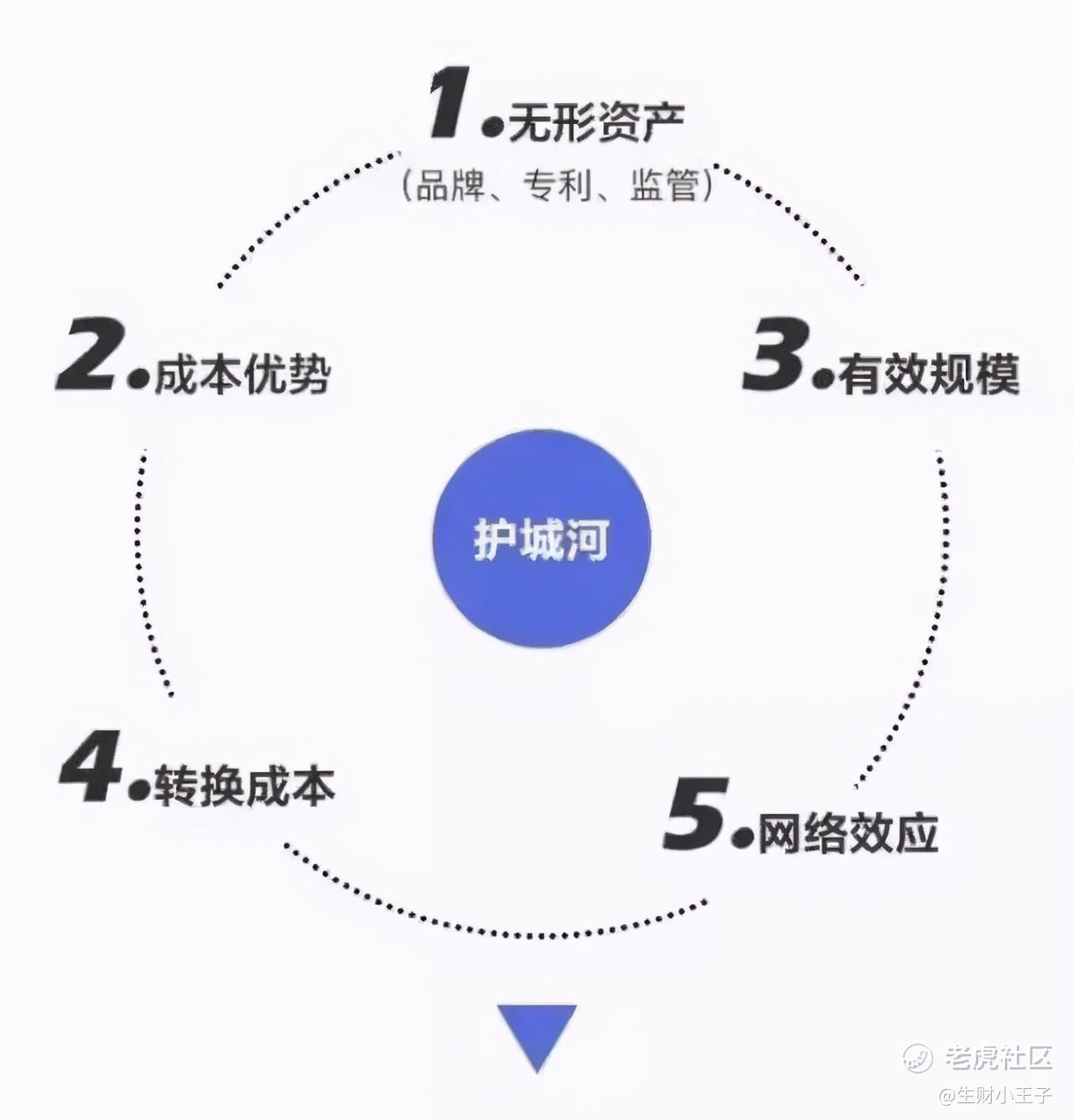

1、挽弓当挽强:即寻找具有强大持续竞争优势的超级明星公司。

巴菲特在1999年11月22日财富杂志撰文指出:“对于投资来说,关键不是确定某个产业对社会的影响力有多大,或者这个产业将会增长多少,而是要确定任何所选择的一家企业的竞争优势,而且更重要的是确定这种优势的持续性。”

巴菲特在2000年股东大会上把竞争优势比喻为护城河:“我们喜欢持有这样的城堡:有很宽的护城河,河里游满了很多鲨鱼和鳄鱼,足以抵挡外来的入侵者。我们认为这些企业城堡的护城河是不可能跨越的,并且每一年我们都让管理者进一步加宽这些企业的护城河,即使这样做不能提高当年的盈利。我们认为我们所拥有的企业都有着又大又宽的护城河。”

2、用箭当用长:即寻找竞争优势能够长期持续十年到二十年的公司。

巴菲特在1996年 致股东的信中说,“研究我们过去对子公司和普通股的投资时,你会看到我们偏爱那些不太可能发生重大变化的公司和产业。我们这样选择的原因很简单:在进行子公司和普通股两者中的任何一种投资时,我们寻找那些我们相信在从现在开始的十年或二十年的时间里实际上肯定拥有巨大竞争力的企业。至于那些环境迅速转变的产业,尽管可能会提供巨大的成功机会,但是它排除了我们寻找的确定性。”

巴菲特说他最渴望是那种“注定必然如此”的长期竞争优势企业: “在可流通的证券中,我们寻找相似的可预测性……像可口可乐和吉列这样的公司很可能会被贴上‘注定必然如此’(The Inevitables)的标签……在过去的10年中,两家公司都已经明显地扩大了他们本来就非常巨大的市场份额,而且所有的迹象都表明在下一个10年中 他们还会再创佳绩。”

“我们的重点在于试图寻找到那些在通常情况下未来10年、或者15年、或者20年后的企业经营情况是可以预测的企业。”

3、射人先射马:即先看业务再看管理。

管理与业务相比,业务是根本。

业务如赛马,管理层如骑手。

赛马不行,再好的骑手也白搭。

巴菲特对此有深刻认识:

“优秀的骑手骑在好马上可以风驰电掣,而骑在衰弱的老马上再优秀的骑手也无能为力。伯克希尔的纺织业务以及霍士蔡尔德——孔翰都由能干而且诚实的经理人来管理运作。

同样这些经理人如果管理一家具有良好经济前景的公司,肯定会取得非常优异的成绩。但他们管理一家发展前景很差的公司,如同在流沙中奔跑,怎么用力却仍然难以前进半步。我已经说过许多次,当一个以精明能干而闻名的管理层遇到一个以经营糟糕而闻名的企业时,最终往往只有企业的名声完好无损。”

当时如果有王牌赛马,再有王牌骑手相配,肯定会天下无敌。所以巴菲特最喜欢的公司是一流业务加一流管理:“在进行控股收购和买入股票时,我们想要购买的目标公司不仅要业务优秀,还要有非凡出众、聪明能干、受人敬爱的管理者。”

4、擒贼先擒王:即选择那些无法击败的行业龙头企业。

巴菲特发现经济特许权(economic franchise)是企业持续取得超额利润的关键所在:“

一项经济特许权的形成,来自于具有以下特征的一种产品或服务:

(1)它是顾客需要或者希望得到 的;

(2)被顾客认定为找不到很类似的替代品;

(3)不受价格上的管制。

以上三个特点的存在,将会体现为一个公司能够对所提供的产品与服务进行主动提价, 从而赚取更高的资本报酬率。”

巴菲特检验经济特许权非常苛刻:“对一家企业的经济特许权的真正检验方法是:如果有一个杰出的企业管理大师,而且他拥有充足的资金,那么由他来作为竞争对手的话,他能够对这家企业的经济特许权带来什么样的损害?”

如果你想尽一切办法也根本打不败,这才是真正的王牌企业,也往往是行业内的老大,占据最大的市场份额。称王必须有实力。

巴菲特在1993年致股东的信中说可口可乐和吉列是典范:“就长期而言,可口可乐与吉列所面临的产业风险,要比任何电脑公司或是通讯公司小得多,可口可乐占全世界饮料销售量的44%,吉列则拥有60%的剃须刀市场占有率(以销售额计),除了称霸口香糖的箭牌公司之外,我看不出还有哪家公司可以像他们一样长期以来享有傲视全球的竞争力。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。