诺辉健康等3支港股和2支美股IPO,年前最后一波新股怎么打?【大狗子新股指北】

每日原创不易,如各位觉得但有裨益,欢迎点赞转发、评论区讨论,一起搞钱,共同变富。

首先恭喜【快手】吃肉的各位老铁,年前收个大红包,虽然卷的厉害,但是涨幅惊人,最终还是吃到了大肉。

大狗子打了1个乙头,32个1至10手的拖拉机,结果拖拉机全军覆没。虽然数据显示32个中1手以上的概率有73%,但没中就是没中,只能说遇上了小概率事件。

盈亏同源,在其他股上吃肉的时候不也经常遇上大概率事件,本来对快手的收益预期就不算很高,总得来说还能接受吧。明天还有贝康药业开奖,之前OTC传言涨幅也很给力,就看明天开奖情况了。

年前最后一波打新,预计有3支港股,2支美股可打,大狗子基于目前的信息排一下个人的申购优先级。

由于申购当天忙着开打,不一定有时间再写文章。一手中签率预估届时直接群内分享。

老规矩先上结论:

1)美股由于中签数量太少,一般大狗子就是看下招股书问题不大,且有余钱的情况下直接打了,这里就不做过多分析。(目前老虎和ft可以认购)

2)【昭衍新药】是A股上市过的回锅肉了,在个人的打新优先级里是最低的,因为回锅肉本质上不是打新。不了解回锅肉的看这篇,一文搞懂。(B站、百度赴港二次上市,一文说清此类“回锅肉”到底怎么打【大狗子打新一文搞懂】)

3)【诺辉健康】和【赛生药业】是年前这一波的重头戏,值得重点说下,以下是根据目前的招股书的简要分析:

一.诺辉健康

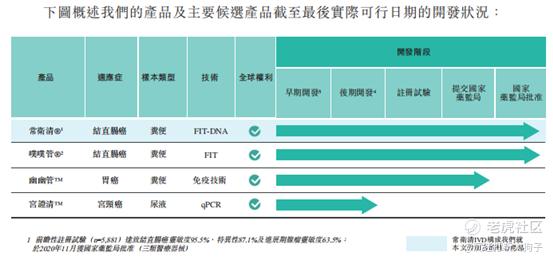

行业:公司业务为提供癌症筛查在中国范围内的应用,目前在结直肠癌领域已经有成熟的产品(常卫清),是中国首个且唯一一款获国家药监局批准的分子癌症筛查测试,同时在胃癌和宫颈癌领域进行布局研发。结直肠癌/胃癌/宫颈癌筛查领域,受益于庞大的潜在用户和当前较低的渗透率、以及参照发达国家高渗透率的历史经验,可能在未来成长为一个庞大的市场(2030年预计488亿元)

公司财务:2018-2019年,收入为0.18、0.58亿元,经调整净亏损0.81、1.34亿元。主要是销售、研发和行政费用开支较大。公司截止2020年9月30日流动资产净额有6.24亿。

招股信息(市场消息非确定):一手入场费13464.33元,2月5日-2月10日招股,2月18日上市,预计计息8天。

综合点评&个人计划:潜在市场非常大的赛道,叠加一个已经被证明有实力的管理层,诺辉健康这一类的公司是目前市场氛围下的热捧对象。至于不盈利,在当下的环境中根本不是问题,公司账面上还有大量流动资产,够烧好一阵子的。

个人计划:乙组+拖拉机

二.赛生药业

行业:公司的核心业务是开发和代理医药产品,开发自营的药物“日达仙”是公司的大头收入来源,占到83.7%(2020年9月30日的数据)。日达仙所处的行业(胸腺激素市场)按照招股书预计2030年可达到64亿元市场规模,当前竞争格局为日达仙略占上风(2019年SOM57.5%).

公司财务:2017-2019收入、净利润分别为12/14/17亿元和0.2/5.4/6.1亿元,收入的复合年化增速为19%,毛利率和净利率分别为77%和36%(2019年数据).

招股信息:目前没有,不过一般生物科技类的入场费都得10000+,货都不多,一手中签率较低。

综合点评&个人计划:收入和利润增长稳健,公司商业模式成熟,盈利性好,由于业务大头是日达仙,所以未来成长也主要看日达仙。日达仙的赛道预期规模和竞争格局比不上诺辉健康。尤其是竞争格局,个人觉得”一个受益于渗透率提升的增量竞争的赛道”(诺辉健康)好过一个“你争我抢的存量竞争的赛道”(赛生药业),所以在未来成长性的想象空间要弱一点。

从打新的角度来看,诺辉健康更值得一搏,个人计划要等中签率预估和一手入场费,如果一手入场费较低,一手中签率不错的情况下,可能考虑和诺辉一起铺拖拉机,如果两个入场费加起来2w+,那么估计又要铺一堆一手融。如果二选一,那么个人选诺辉。

注:本文仅为个人记录,不作为投资建议和参考,市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。