带崩整个港股?理想汽车还是向现实低头了

$理想汽车(LI)$

理想业绩低于预期的主要原因是纯电车型MEGA销量不及预期,导致费用率激增。理想2024年一季度研发费用达到30.5亿,同比+64.6%。一季度销售管理费用29.8亿,同比+81%。一季度费用超预期增长,主要就是把大量资源押注到首款纯电车型MEGA。

制造业都会有类似的问题,在产品销售之前,需要投入资金研发产品,购买土地建设厂房,招聘生产人员,还得找上下游供应商备货。以上操作,都需要投入大量金钱。不管销量如何,砸出去的钱都不能退。销量好,就能覆盖成本。销量不好,利润就大幅下降甚至要亏损。

之前李想也做了检讨,说是高估了纯电车型的销量,把纯电0到1的阶段,当成1到10的阶段了。其实通俗点说,就是跨步太大,扯着蛋了。再加上今年要应对汽车行业价格战,理想降价力度也在加大,算是被两头包夹了。

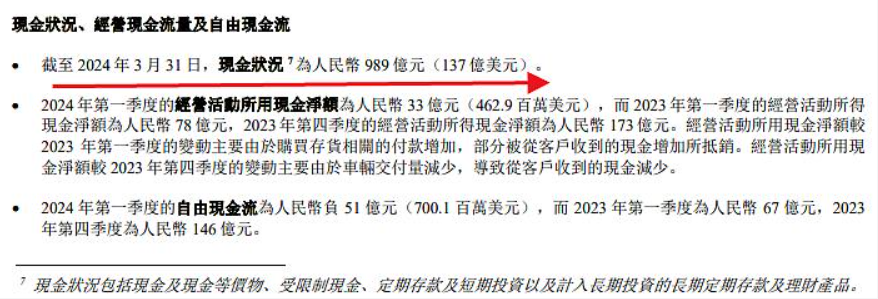

虽然今年一季度业绩爆了个巨雷,但理想目前账上现金储备接近千亿,还是有充足弹药的,就看要花多少时间才能从坑里爬出来了

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- 又踩雷了·05-22👏点赞举报