美股IPO,陆金所 (LU)即将登陆纽交所

①基本公司信息和经营业绩

②综合点评

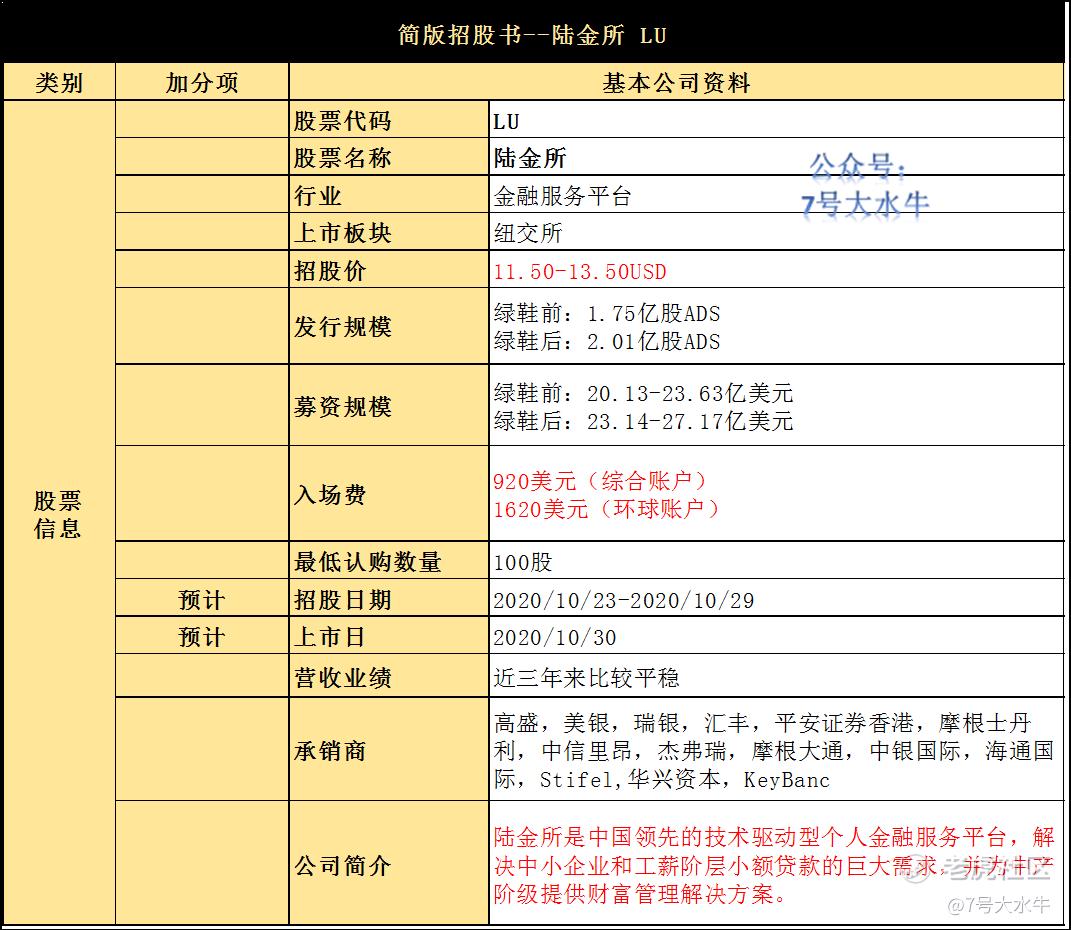

该公司计划发行1.75亿股美国存托股,每股11.50美元至13.50美元,股票代码为“LU”。

总股本将为12.20亿股普通股(每2股ADS相当于1股普通股)。

按招股价计算,陆金所集资额为20.13亿-23.63亿美元,对应估值区间为280.53亿美元至329.31亿美元。

陆金所的IPO融资额度约为22亿美元,将超过8月间贝壳找房的约21亿美元,成为美国市场上今年规模最大的中概股IPO。

预计于10月30日登陆纽约证券交易所。

陆金所控股成立于2011年,凭借母公司中国平安(601318.SH)的金融全牌照优势,迅速成长为“中国P2P一哥”。

受益于此,陆金所估值也水涨船高,从2015年A轮融资后的97亿美元暴涨至2018年的394亿美元,和两年前,陆金所的估值394亿美元的峰值相比,本次估值缩水超过百亿美元,最新估值区间下挫约70%。

业务方面:

主营业务为2大板块:其一是零售信贷,涵盖小微信贷与消费金融业务,基于“平安普惠”展开;其二是财富管理,基于“陆金所”展开。

- 零售信贷业务方面,

截至2020年6月30日,陆金所平台已经帮助累计超过1340万客户匹配到了超过50家银行、信托和保险公司。

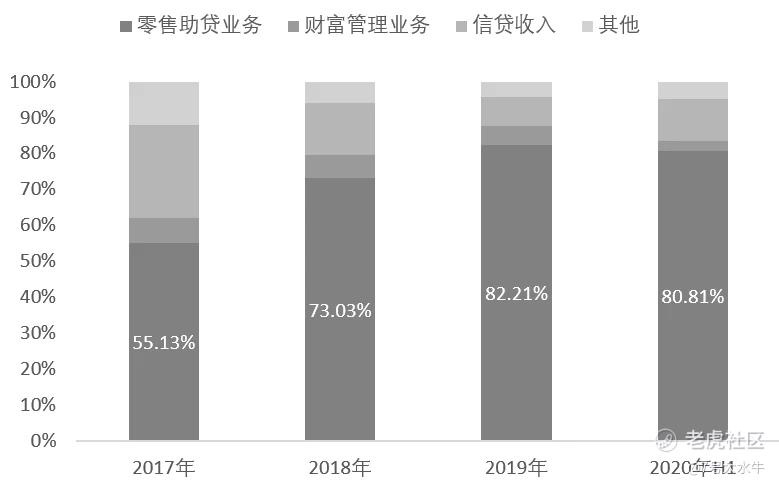

助贷业务占陆金所收入的80%左右,2019年贡献营收393.25亿元。

在借款人数上,截止2020年的6月末,陆金所的累计借款人数达到1340万人,其中近70%的用户均为小微企业主。

- 财富管理业务方面,

截至2020年6月30日,陆金所平台已经与429家机构产品提供商建立和合作关系,向1280万活跃用户提供大约8600种理财产品。

财富管理业务占陆金所收仅为2.7%,且2020H1受疫情等因素影响,近期的增长状况也不太乐观。

在2020年上半年,陆金所财富管理资产规模市场在中国市场占比9%,线上财富管理交易规模达1万亿元人民币,管理的客户资产规模为3747亿元人民币(530亿美元)。

截至2020年6月30日,陆金所在中国非传统金融服务提供商中排名第三,不包含货币基金。

从数据上看,财富管理业务的近年获客增速缓慢,表现并不出色。

- 从获客渠道的结构上看:

陆金所依然高度依赖于线下直销团队和合作伙伴,而其中最主要的合作伙伴,无疑就是平安生态内庞大的销售渠道,2020年上半年,陆金所线下直销团队就高达56000人。

财务方面:

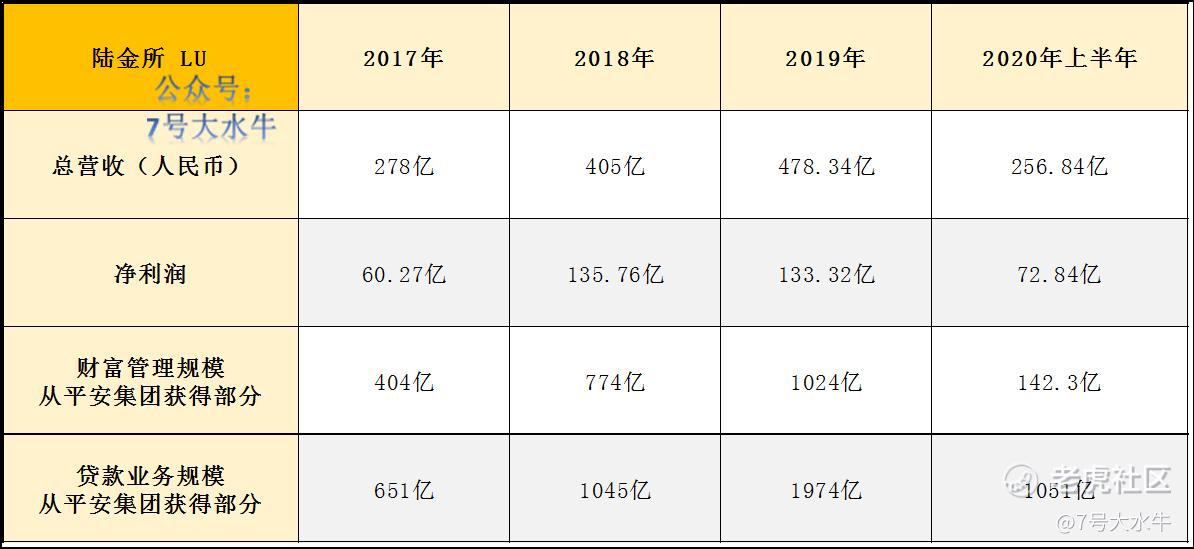

- 17年至19年营收分别为278亿,405亿,478亿元人民币;

- 17年至19年净利润分别为60亿,135亿,133亿元人民币。

- 20年上半年净利润约72.8亿元人民币。

融资历程:

陆金所已经从平安和Tun Kung Company累计获得至少21亿美元投资,他们2015年3月和2016年1月完成了7.77亿美元的A轮融资,2016年1月完成了9.24亿美元的B轮融资。

- 投资方包括:中银集团、国泰君安证券、民生银行等,

2018年11月和2019年12月完成了14.11亿美元的C轮融资,

- 投资方包括:春华资本、卡塔尔投资局、SBI Holdings、摩根大通、瑞银、高盛等。

估值方面:

以招股价(11.5美元-13.5美元)计算,陆金所的估值大约在2000亿人民币左右,对应的市盈率约13.3-15.5倍左右。

资金用途:

陆金所此次的募集资金将主力用于:

一般企业用途,可能包括:对产品开发、销售和营销活动、技术基础设施、资本支出、全球扩张和其他一般和行政事务的投资。

另一部分资金可用于潜在的收购和投资。

③本人申购计划

简单来说,陆金所的是一家持牌的民间高利贷公司,还不占用自己的本金,左手融资,右手借出去,赚利息差,尽管一再强调,他们的目标客户群体是小微企业主,和蚂蚁集团,微信,有差异化的客户群体,目前依然依靠亲妈的线下团队进行产品推广,实际上,陆金所没有能力进行线上推广,线上几乎被蚂蚁和微信垄断,业务模式比较落后。

经过17-18年业绩的高速增长,近三年来,营收和利润平稳,今年受疫情影响,业务有所下滑,陆金所最多算是依靠平安集团生存下来的金融服务平台,谈不上金融科技,未来成长空间有限。

就美股打新而言,金融公司在美股很常见,并非美股的热门板块,行业并不独特,预计首日表现平稳,不会大涨大跌,少量申购玩玩即可,本人不计划申购

$陆金所(LU)$ $中国平安(601318)$ $理想汽车(LI)$

港股美股打新交流

公众号:7号大水牛

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。