外购资产整合,成鱼跃医疗穿越牛熊的最强竞争力?

风暴之下,鱼跃医疗的自我救赎很成功

鱼跃医疗,交出了可能是公司上市以来最好的一份年报。

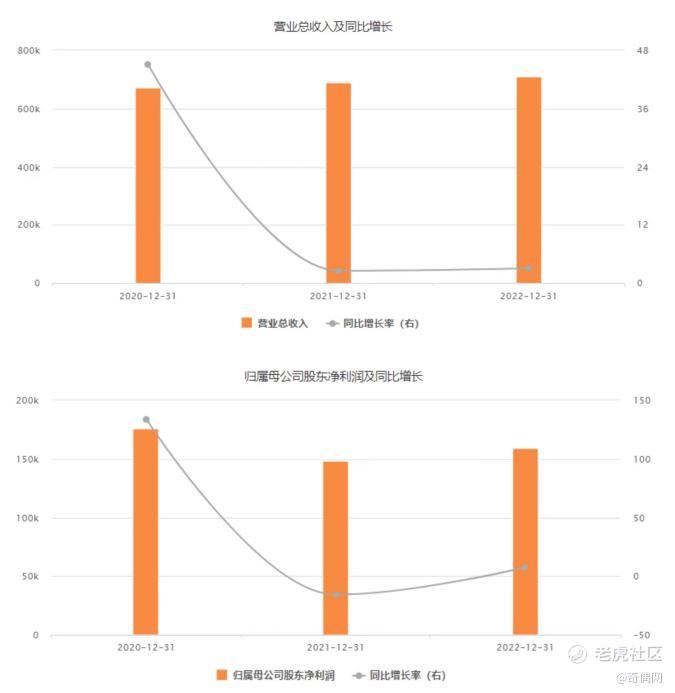

4月27日,鱼跃医疗发布了2023年年报,财报显示,2023年中公司实现营业收入79.72亿元,同比增长12.25%;归母净利润23.96亿元,同比增长50.21%;扣非净利润18.36亿元,同比增长46.79%。

在两年的增速放缓后,鱼跃医疗如今重整旗鼓,带着营收与净利润的高增长强势回归,而伴随着业绩重回增长轨道的,还有资本市场中旗帜鲜明看好的声音。

那么,作为主营业务为呼吸制氧、糖尿病护理及感染控制与消毒的医疗器械企业,在特殊时期的后两年中业绩为何持续低迷,又为何在2023年中能交出如此优异的成绩呢?

01

资本与舆论夹击,一年前的鱼跃“寸步难行”

同当下一片看好相比,一年前的鱼跃医疗,可谓承受着资本场与舆论场的双重压力。

资本市场的压力,主要来自于其没有维持2020年的高速增长。

2020年,鱼跃医疗凭借其核心业务——呼吸机产品及临床板块感控类产品的强劲表现,乘势全球疫情带来的激增需求,实现了医用呼吸与供氧营业收入高达85.51%的显著增长。同时,公司家用板块产品亦保持了稳健的增速,共同推动鱼跃医疗当年业绩再创新高。

然而,就在市场认为鱼跃医疗将同九安医疗等医疗企业共同再创出历史佳绩之时,情况却发生了重大变化,公司营收增长明显放缓,呈现出断崖式下滑。

其中,自上市以后未曾低于过两位数的增速,骤然跌落至个位数水平,连续两年仅录得微乎其微的2.51%和3.01%增长率;而2021年更是因为外销收入的下降,导致出现了公司上市以来净利润增速的首次负值。

图源:Choice

而在业绩之外,一直“风评”都不太好的鱼跃医疗,也因呼吸机事件被推上风口浪尖。

若在早些年谈到鱼跃医疗,很多投资者人印象最深的或许不是公司产品,而是公司创始人兼前董事长吴光明,而其身上的关键词也大多是内部交易、短线交易、证监会处罚此类负面词语。

而谈起吴光明,好像确实不那么光明。

2018年5月25日,吴光明收到证监会《行政处罚事先告知书》,告知书称,由于吴光明内幕交易“花王股份”,短线交易“鱼跃医疗”、“万东医疗”。证监会拟作出如下行政处罚,对吴光明给予警告,没收违法所得919万元,并处以2777万元的罚款。

而在当年年底,上交所也公布了对吴光明纪律处分的决定,剥夺了其三年内无法担任上市公司董事、监事和高级管理人员的资格,也正是因此,吴光明将鱼跃医疗董事长的职位交到了儿子吴群手中。

不过,吴群也并不是一盏“省油的灯”,接过父亲董事长职位的他展现出了极强的业务能力,但其直接的性格也让许多人觉得难以接受。

其中,在2021年业绩说明会上,一些对鱼跃医疗股价接连下滑不满的投资者建议公司回购或管理层增持股票,而吴群则直接以“回购的意义是什么?”,“机构与散户最大的区别是对于基本面的认知,散户同志们总是慢一拍”,“股市涨跌很正常,投资不能跟着感觉走”,“公司坚守长期主义,如果急着用钱,最好不要炒股”等作出回复,导致其市场评论的两极化十分严重。

而在这些只能称得上争议的负面消息外,2023年初人民网评的《鱼跃医疗,请勿“逾越”生命底线!》一文,直接掀起了舆论场上的轩然大波,将鱼跃医疗推上了风口浪尖。

图片来源:官方网站截图

事情的起因是2023年年初之时,鱼跃医疗利用市场供需紧张状况,大幅提高血氧仪销售价格,推动了血氧仪市场价格过快、过高上涨,其行为扰乱市场价格秩序,被江苏省镇江市市场监管局处以罚款并责令其改正。

而人民网评直接发文,“医疗之本,救死扶伤。作为医疗器械的制造企业,是涉及人民生命安全的特殊企业,应保证社会效益和经济效益相统一,甚至特殊时期应以社会效益为先。”

可以说,欲借特殊时期多收三五斗米,却意外被戴上了“发国难财”的帽子,后疫情时代鱼跃医疗在外人眼中面临着业绩和舆论的双重危机,处处是尴尬。

02

外购资产盈利能力,是鱼跃的核心竞争力

不过,哪怕是连续两年的业绩“滑坡”和舆论冲击,都没有影响到公司在2023年中交出一份完美的答卷。

能取得如此优异的业绩,同公司主营呼吸治疗解决方案业务的增长不无关系。

自2023年初以来,由于流感等呼吸道疾病相继发生,呼吸类医疗器械市场需求大增。鱼跃医疗在2023半年报就提到,公司呼吸治疗解决方案业务引领市场需求,实现同比109.99%的高速增长,其中,制氧机产品业务规模较去年同期增长达140%,呼吸机类产品业务增速超110%,雾化产品业务相关业务同比增速近70%,对公司2023年的业绩的高速增长提供了最坚实的保障。

或许有人会问,2023年的业绩增长难道不是由于放开而导致的吗?其实事实并非如此,制氧机、呼吸机等呼吸类产品因特殊时期的需求被大众所知,但实际上,在各类肺病发病率与患者共同增加的背景之下,它们是一类成长速度极快的刚需产品。

在这样一个蓝海赛道中,鱼跃医疗又是其中最大的玩家。据价值事务所报道,在2023年时,鱼跃医疗在两家头部电商平台的粉丝量为100万、500万,而在一年之后粉丝量则快速扩大至290余万与近900万,目前仍在以一个不可思议的速度扩大。

这样的粉丝体量带来最直接的变化,就是让鱼跃医疗一跃成为了2C医疗界的小米,消费者只需要认准品牌便会放心购买。而奇偶派也同十四位患有睡眠呼吸疾病并购买家用呼吸机的消费者取得了联系,而其中有十一位消费者的呼吸机,来自于鱼跃医疗旗下。

而在呼吸类业务的长坡厚雪之外,鱼跃医疗其实最大的亮点在于其外购资产整合与内化的能力。

对于任何一家企业而言,涉足相关度较高的新领域,通过并购手段实现业务拓展并非难事,但要确保收购后的资产能够迅速融入集团架构,发挥协同效应,进而转化为稳定且持续的业绩增长动力,其实并不简单。

于2016至2018年收购的中优医药,营收在接下来的三年中几近完成了翻倍,并于2020至2022年期间乘风而起,借势成为了国内消毒感控第一品牌;而2021年并购的凯立特,则成为了帮助鱼跃医疗的糖尿病护理板块业绩增长的最大助力,营收也从2021年的4.57亿元成长至2023年的7.26亿元。

图源:凯立特官网

此外,公司对德国曼吉士Metrax、上械集团、六六视觉的收购,对美诺医疗、江苏视准等公司的投资,都有效地提升了公司的产品矩阵,目前公司旗下共有感染控制解决方案、呼吸治疗解决方案、急救、家用类电子检测及体外诊断、康复及临床器械、糖尿病护理解决方案与外贸产品七大主营业务,它们共同筑深了鱼跃医疗的护城河。

而针对并购业务,公司也曾在某次投资者交流会中坦言,并购是公司重要的发展手段,未来还将在审慎原则基础上持续加码并购。

03

写在最后

鱼跃医疗的2023年年报,无疑是对内外质疑的有力回应。

在经历了短暂的业绩增速低谷与舆论风波后,凭借主营业务的市场需求持续增长以及出色的外购资产整合能力,鱼跃医疗成功实现了业绩的逆袭。

而从当下来看,鱼跃医疗的多线业务正处于千帆竞发的状态,只要公司未来不再出现更加过分的舆论事件,并一步一个脚印兑现成长预期,将会实现价值的稳健提升与长远发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。