迈瑞医疗年营收349亿:净利116亿同比增21% 全年现金分红70亿

雷递网 雷建平 4月26日

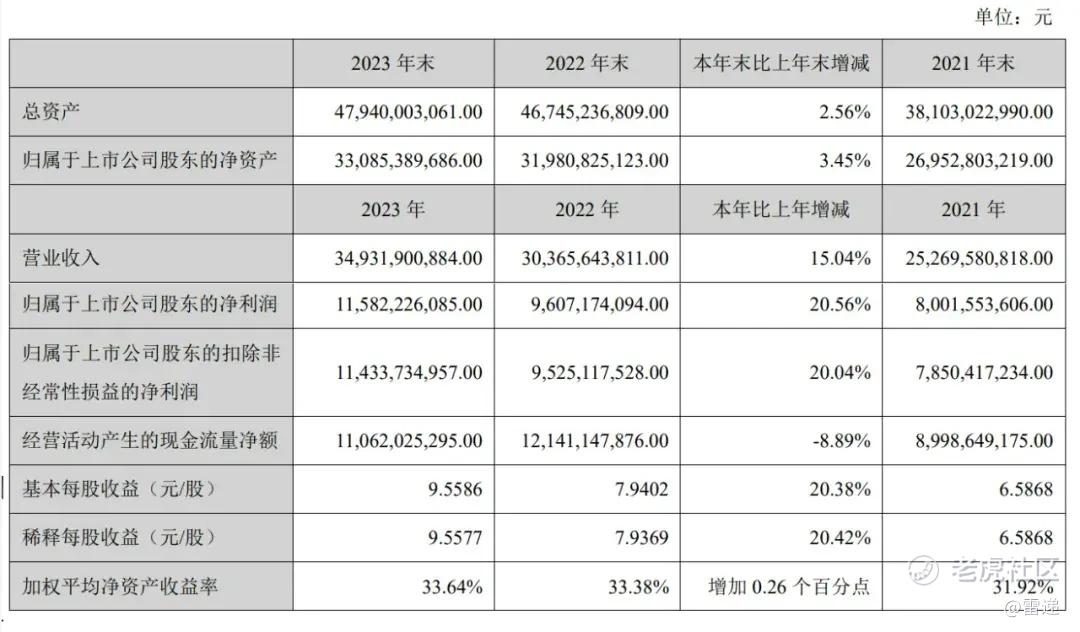

深圳迈瑞生物医疗电子股份有限公司(证券代码:300760,证券简称:迈瑞医疗)今日发布财报。财报显示,迈瑞医疗2023年营收为349.32亿元,较上年同期的303.66亿元增长15%。

迈瑞医疗2023年净利为115.82亿元,较上年同期的96亿元增长20.56%;扣非后净利为114.34亿元,较上年同期的95.25亿元增长20%。

迈瑞医疗2024年第一季度营收为93.73亿元,较上年同期的83.64亿元增长12.06%;净利为31.6亿元,较上年同期的25.71亿元增长22.9%;扣非后净利为30.37亿元,较上年同期的25.29亿元增长20.08%。

迈瑞医疗2023年研发投入37.79亿,同比增18.43%,占营收比重达10.82%;2024年第一季度研发投入10.3亿,占营收的比重达到10.99%。

迈瑞医疗经本次董事会审议通过的利润分配预案为:以公司2023年12月31日的总股本1,212,441,394股为基数,向全体股东每10股派发现金红利15元(含税),送红股0股(含税),不以资本公积金转增股本。

以此计算,迈瑞医疗此次现金分红比例达18.19亿元。结合公司在2023年第三季度利润分配派发的现金股利52.13亿元,两次分红合计将派发70.32亿元,全年分红比例达60.72%。

生命信息与支持业务年营收152.5亿 同比增近14%

迈瑞医疗主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。

迈瑞医疗总部设在中国深圳,在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有62家境外子公司;在国内设有26家子公司、30余家分支机构;已建立起基于全球资源配置的研发创新平台,设有十二大研发中心,分布在深圳、武汉、南京、北京、西安、成都、杭州、美国硅谷、美国新泽西、美国明尼苏达、芬兰海肽和德国德赛,形成了庞大的全球化研发、营销及服务网络。

迈瑞医疗生命信息与支持板块产品包括监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机,及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、能量平台、微创手术器械及手术耗材等产品在内的微创外科系列产品

报告期内,迈瑞医疗生命信息与支持业务实现营业收入152.52亿元,同比增长13.81%,其中微创外科增长超过30%,硬镜系统的市场占有率提升至国内第三。

2024年第二季度开始国际市场的产能供应已经完全恢复,并且国际市场的采购需求已经基本复苏,使得国际生命信息与支持业务下半年增长超过了20%。

当前,迈瑞医疗生命信息与支持业务加速渗透高端客户群,在美国、英国、法国、西班牙、澳大利亚、巴西、墨西哥、土耳其等国家进入了更多高端医院,整体产品和数智化解决方案的优势不断扩大,同时鉴于公司海外市场占有率仍然较低,未来国际生命信息与支持业务有望长期保持平稳快速增长。

体外诊断板块营收124亿 同比增21%

迈瑞医疗体外诊断板块产品包括化学发光免疫分析仪、血液细胞分析仪、生化分析仪、凝血分析仪、尿液分析仪、微生物诊断系统、糖化血红蛋白分析仪、流式细胞仪等及相关试剂,通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息。

报告期内,公司体外诊断业务实现营业收入124.21亿元,同比增长21.12%,其中国际体外诊断业务连续两年的复合增速超过30%。自2024年3月份以来,得益于国内常规门急诊、体检、手术等诊疗活动的迅速恢复,国内体外诊断试剂消耗也随之显著复苏,并且血球BC-7500系列、化学发光CL-8000i、生化BS-2800M、凝血CX-9000、TLA流水线等仪器仍然获得亮眼的装机表现。

其中BC-7500系列装机超过2,000台,进一步巩固了公司国内血球市场第一的行业地位,同时,该系列带来的收入贡献超过10亿元,成为了首款在上市第三年就实现收入突破10亿元的产品。

海外方面,公司通过并购和自建的方式加快了对海外体外诊断市场生产制造、物流配送、临床支持、IT服务等本地平台化能力的建设进度,海外中大样本量客户的渗透速度仍在持续加快,全年成功突破了超过100家海外第三方连锁实验室,并且通过血球业务线已经建立起来的技术创新和临床价值等各方面的优势,公司仍在不断加深和海外第三方实验室的合作关系。

其中,迈瑞医疗已经成为拉美第一大实验室DASA的独家血球供应商,并将借此机会横向拓展更多业务。

医学影像业务实现营业收入70.34亿 同比增8.8%

迈瑞医疗医学影像产品包括超声诊断系统、数字X射线成像系统和 PACS。在超声诊断系统领域,为医院、诊所、影像中心等提供覆盖从超高端到低端的全系列超声诊断系统,以及逐步细分应用于放射、妇产、介入、急诊、麻醉、重症、肝纤等临床专业的专用解决方案。

在数字X射线成像领域,公司为放射科、ICU、急诊科提供包括移动式、双立柱式和悬吊式在内的多种数字化成像解决方案。

报告期内,迈瑞医疗医学影像业务实现营业收入70.34亿元,同比增长8.82%,其中超声高端型号增长超过20%。

迈瑞医疗于2023年底在国内市场发布了国产首款超高端超声平台ResonaA20,标志着公司超声技术已经正式迈入国际一流水平。但是,进口品牌占国内超声市场的比重合计仍达到近六成。迈瑞医疗称,未来通过在超高端领域的发力,公司将继续巩固国内市场第一的地位,加速超声国产化率的提升。

报告期内,公司在医学影像领域主要推出了超高端全身机Resona A20、高端心脏机Recho R9、高端体检台式彩超Hepatus 9、面向国际客户的X光数字化升级解决方案RetroPad、Vetus 60动物专用台式彩超、VetiX S300动物专用DR等新产品。

公司外延并购助力产业做大做强

在医疗器械行业,自主研发和外延并购都是打造产业链实力、强化核心竞争力的重要方式。由于细分赛道众多,医疗器械领域不同赛道之间的技术和渠道协同性有限,因此通过并购的手段进入新赛道是龙头企业十分重要的发展策略,更是企业快速做大做强的必经之路。

外延式并购一直是迈瑞医疗的增长立足点之一。自2008年启航全球并购之路以来,国内外的多笔并购让迈瑞在核心技术、营销平台和供应链平台的加强,以及新业务拓展上获得极大提升。

在体外诊断领域,免疫原料自主能力至关重要,试剂原料自研自制,是试剂创新的基础和质量的重要保证。

2021年,迈瑞医疗收购了全球知名的IVD原材料领域的公司海肽生物(HyTest Ltd.),实现了在化学发光原材料领域核心技术的自主可控。报告期内,公司与海肽生物研发团队的整合进展顺利,海肽生物的研发新项目均已纳入公司体外诊断业务的统筹管理。

2023年11月30日,迈瑞医疗完成了以现金形式收购DiaSys Diagnostic Systems GmbH(简称“DiaSys”)75%股权的交易,DiaSys正式成为迈瑞的控股子公司。

随着交割的完成,DiaSys将融入迈瑞管理体系,迈瑞医疗将充分运用过往跨境并购整合和管理经验,通过DiaSys逐步导入和完善血球、生化、化学发光等海外体外诊断业务的供应链平台,加强海外本地化生产、仓储、物流、服务等能力建设,为实现体外诊断业务的全面国际化奠定坚实的基础,全面提升公司国际IVD业务的综合竞争力。

报告期内,公司与DiaSys的各职能整合进展顺利,DiaSys在欧洲、亚太及拉美地区三个本地化生产、交付平台已纳入公司全球供应交付规划,同时DiaSys的体外诊断试剂及质控校准研发团队与产品也已经纳入公司体外诊断试剂和配套质控校准产品中长期发展规划。公司的研发供应链、运营团队已经能与DiaSys的团队高效、协同地为实现整合后的全球供应链、产品套餐规划开展工作。

未来,公司会充分利用DiaSys在欧洲、亚太及拉美地区的供应链和研发平台,支持海外中大样本量客户群突破,完善体外诊断产品研发、质控校准品配套供应,加速公司体外诊断业务国际化布局和提升产品竞争力,实现客户群突破。

心血管领域的市场空间大,行业增速快,公司看好心血管领域未来的发展潜力。2024年1月28日,公司发布公告,拟通过“协议转让+表决权”的方式,使用自有资金实现对科创板上市公司惠泰医疗控制权的收购,快速布局心血管领域细分赛道。本次协议转让涉及的惠泰医疗股份已过户登记至公司全资子公司深迈控名下。

通过本次交易,迈瑞医疗将以此进入心血管领域相关赛道,提升业务可及市场空间,培育新的业绩增长极。

迈瑞医疗指出,未来,公司将继续聚焦主业,全面加强产品研发创新、全球营销拓展和海外本地化平台能力建设等多方面综合能力,抓住全球重视医疗性价比、中国医院进入高质量发展阶段的历史性机遇,加快突破海内外高端医院和大型第三方连锁实验室,持续提升公司的产品竞争力和市场渗透率;同时,继续提升内部管理质量,改善经营效率,以使得营业收入和净利润长期持续的健康增长。

截至今日收盘,迈瑞医疗股价为288.8元,市值为3501亿元。

———————————————

雷递由媒体人雷建平创办,若转载请写明来源。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。