皮阿诺:营收下滑、净利润近乎“腰斩”,公司业绩受地产上游影响较大|看财报

近日,定制家具企业皮阿诺(002853.SZ)发布了2023年年度报告。

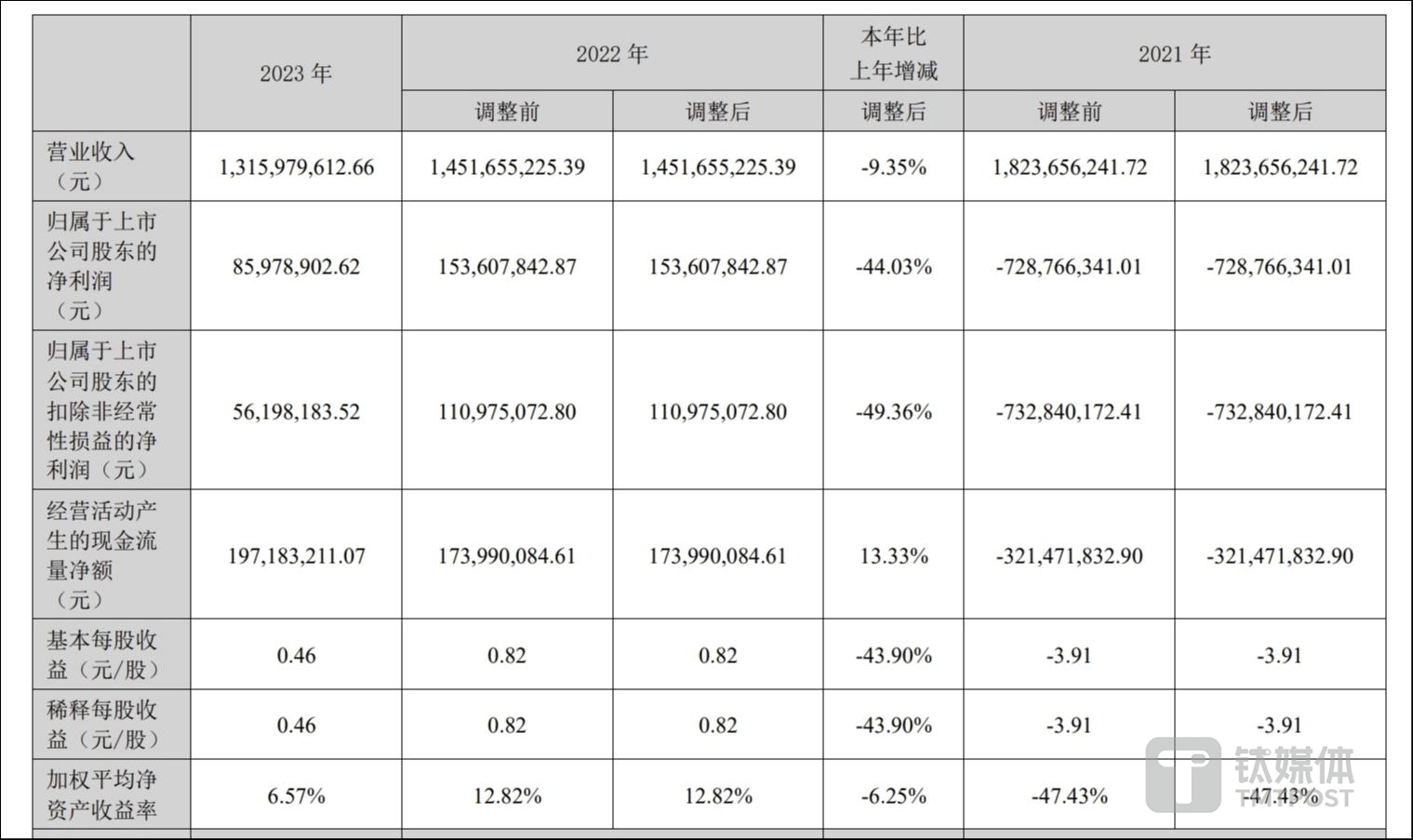

据2023年年报显示,皮阿诺实现营收约13.16亿元,同比减少9.35%;实现归母净利润约0.86亿元,同比减少44.03%;扣非净利润约0.56亿元,同比减少49.36%,公司已陷入营利双降的局面。

为何会出现这样的业绩表现?一方面,与行业整体情况趋同。

皮阿诺所在的定制家具行业,属于家具制造业中的细分领域,过去一年,国内家居制造业的整体表现较上年有所下滑。国家统计局数据显示,2023年,国内家具制造业主要财务指标同比略有下滑,其中,行业整体营业收入达6555.7亿元,同比下降4.4%;利润总额364.6亿元,同比下降6.6%。

另一方面,家具制造业作为地产行业的下游产业,受地产行业影响较大。据国家统计局数据,2023年全国商品房销售面积11.17亿平方米,同比下降8.5%,其中住宅销售面积下降8.2%;商品房销售额11.66万亿元,同比下降6.5%,其中住宅销售额下降6%。另据奥维云网数据,2023年全国商品房精装修渗透率为37.2%,新开盘精装修套数93.39万套,同比下降35.9%,两项指标均受市场影响有所回落。

不过需要说明的是,在“保交楼”政策的持续带动下,2023年全国房屋住宅竣工面积达到7.24亿平方米,同比增长17.2%。同时,自去年下半年来,中央和地方政府先后落实认房不认贷、降低首付、降低贷款利率、放松限购等政策,支持刚性和改善性住房需求。在政策利好叠加竣工数据回暖的背景下,或将提升家居行业的景气度。

另据中研网测算,我国定制家具行业市场规模已由2016年的1959.6亿元增长至2023年的5250.74亿元,说明随着居民收入增长和生活水平的提高,消费者对家具产品的要求不再满足于基本的功能,转而更加注重产品品牌与体验,定制家具已逐步获得大众市场的接受及认可。

值得注意的是,目前国内定制家具行业产业集中度低,区域品牌林立,定制家具行业的竞争主要体现在全国性品牌和区域性品牌的竞争、品牌企业与小规模厂商的竞争。其中,小规模厂商产品多集中于国内低端市场,产品同质化现象较为严重,具有品牌、渠道和规模效应的大型企业则主要定位于中高端市场。

据悉,皮阿诺专业从事中高端定制橱柜、衣柜、木门及其配套家居产品的研发、设计、生产、销售、安装与售后等服务,现有整体橱柜、全屋定制及门墙三大核心品类。为区别于同类型企业,皮阿诺近年来加大了研发费用的投入,拟通过提升产品性能和生产技术升级,进而获得更多市场份额。

年报数据指出,2023年,皮阿诺投入的研发费用约5966.92万元,较2022年同比增加26.99%;占公司营收的比例为4.53%,较2022年提升1.29个百分点。报告期内,公司分别进行了柜体无孔连接技术、洗漱区消杀功能设备、水槽无缝拼接安装技术、轻量化环保型柜类产品、高精密稳定性门墙系统、定制家具板材的智能生产技术等项目的研发,目前上述研发项目均已完工。

不过,在黑猫投诉平台上输入“皮阿诺”可检索出122条投诉,内容主要涉及设计、材料、安全性等问题,可见公司不仅要在研发方面持续投入,还要在生产方面加大把控力度。

图源:黑猫投诉平台

此外,皮阿诺还公布了2024年一季度报告,期内,公司实现营收约1.74亿元,同比下降2.61%;实现归母净利润为亏损820万元,亏损同比增加1.12倍;实现经营活动产生的现金流量净额为-1.09亿元,同比持续恶化;资产负债率为35.73%,同比下降8.83个百分点。

据了解,定制家具行业受季节性影响明显,其下游主要为购买商品住房、旧房二次装修居民以及推出精装修商品住房的房地产企业,因季节及装修周期等因素影响,每年上半年跨度春节假期,消费者经过一段时间的对比及选择,每年年中至年末为装修成交量旺季,每年春节后,属于消费者意向蓄水期,从成交量角度来看,相对属于装修淡季,因而导致公司业绩疲软。

二级市场方面,自4月24日晚披露年报数据后,皮阿诺股价已连续两个交易日呈下跌走势,截至4月26日收盘,公司股价报收8.38元,跌0.24%,当前公司总市值约15.63亿元。(本文首发于钛媒体 APP,作者|陈伟纳)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。