放量齐涨!北上净买入超200亿,牛市旗手狂飙,A股节前大反攻!

一、走势回顾

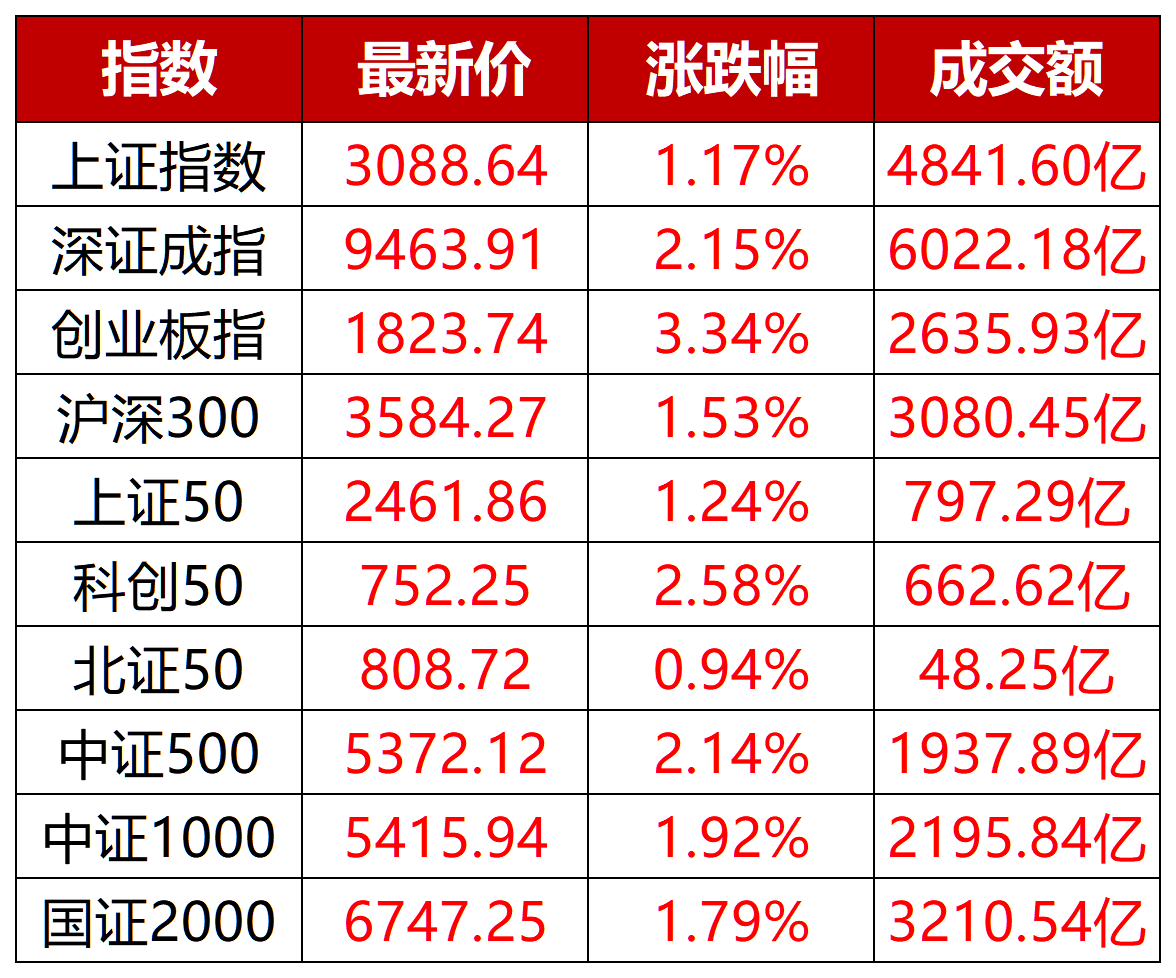

今日三大指数集体大涨,在北上资金坚决买入、全天净流入超200亿的推动下,市场情绪被全面点燃,证券板块领涨,Sora概念、算力等AI概念延续修复行情,两市成交额再次突破万亿。

在五一长假之前成交额出现明显放大比较少见,目前港股已经突破前期压力位,随着市场情绪拐点的显现以及北上的加速入场,A股也有望再次冲击3100压力位,但是今日冲高后下周一作为节前出金日,可能会有资金获利了结。

对于今日指数的大涨,下面几个因素可以重点关注:

1、首先要关注外资的大幅流入。美国商务部数据显示,美国第一季度实际GDP年化季环比初值增长1.6%,市场预期的2.5%,美国第一季度核心PCE物价指数季调后环比折年率初值为3.7%,预估为3.4%,为一年来首次环比加速。数据发布后,市场一方面担心美国经济可能陷入滞胀风险,一方面进一步推迟美联储降息预期。美股全线下跌。另日本央行今日将基准利率维持在0%至0.1%的区间不变,美元兑日元进一步走高。

在全球资产波动的情况下,中国资产开始获得外资看好,并开始具备一定的避险属性。高盛分析师认为, A股或将有20%,甚至40%的上涨潜力。

吸引外资大幅流入的另一个原因是,市场对于房地产板块拐点的预期在加强,瑞银大中华区房地产研究主管分析师John LamJ在最新的采访中表示:“在三年的看跌之后,由于政府的援助,我们第一次对中国房地产行业变得更加乐观。”

2、虽然指数大涨,但是个股并不是普涨,两市仍有超千家公司下跌,上涨个股涨幅也主要集中在0-3%,板块表现呈现分化,业绩和成长性仍是资金关注焦点。

(1)比较有代表性的是主力资金流向上,证券板块获主力资金大幅流入,银行板块则出现主力资金大幅流出(受到江苏银行一季度净利增速低于市场预期等因素影响),券商板块利好因素则包括,第一,国联证券拟发行股份收购民生证券控制权;第二,受国务院委托,财政部副部长廖岷作了关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告。报告提及,集中力量打造金融业“国家队”、推动头部证券公司做强做优等内容。

(2)低空经济午后分化回落,资金高位了结流向其他板块,但是随着重磅会议落地以及后续更多政策的出台,板块仍有进一步催化预期,具体应用端有望迎来机会。

(3)算力板块延续修复,主要有两个利好消息刺激,一是北京发布了《北京市算力基础设施建设实施方案(2024—2027年)》。后续更多城市的算力发展规划也有望陆续出台。

二是英伟达股价昨日逆势修复,消息面英伟达向OpenAI交付了全球首台DGX H200超级计算机,另据报道,广达表示搭载英伟达GB200的服务器预计将于9月量产,之前市场预期为年底。

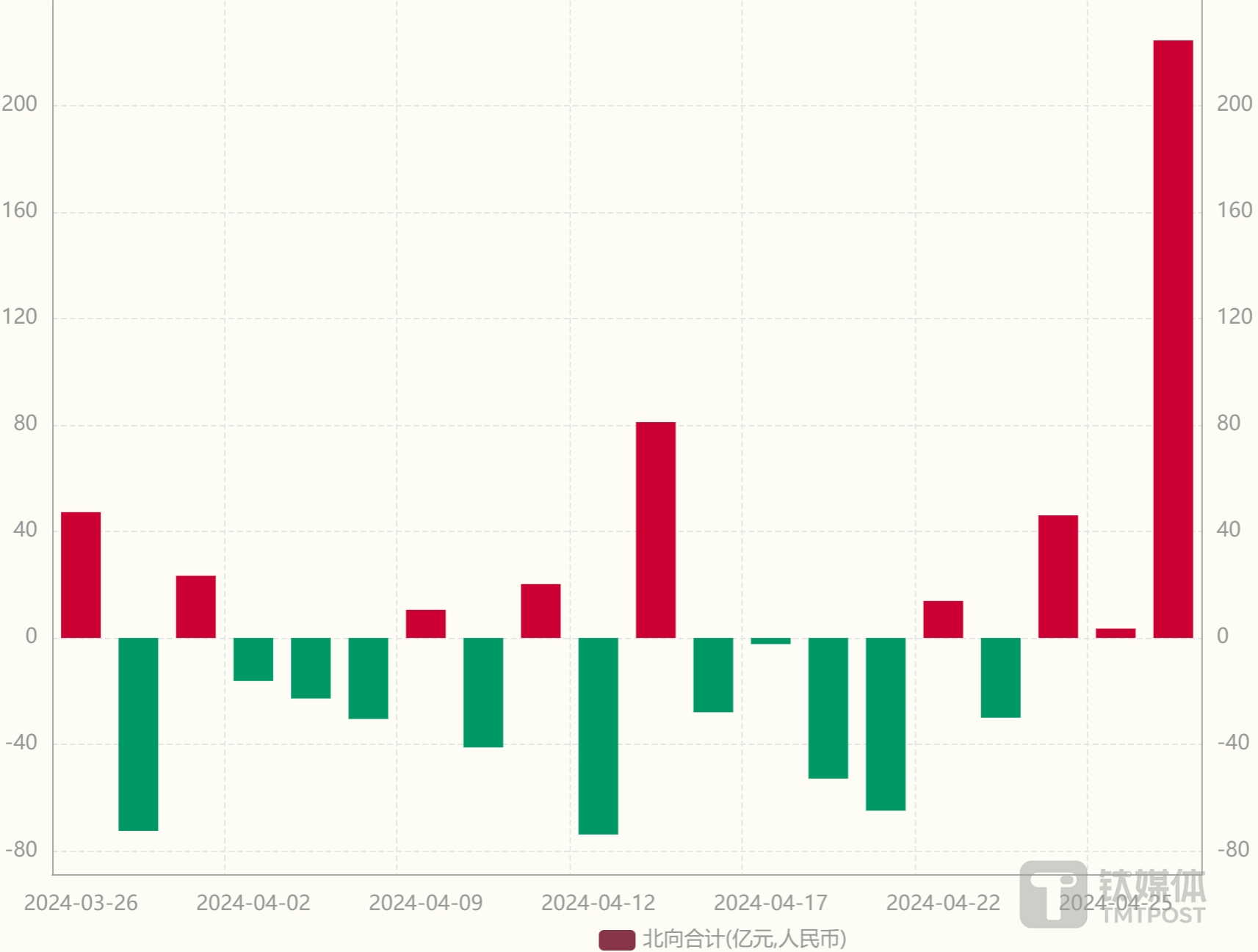

两市成交额10864亿元,较上一交易日增量3121亿元,成交额重回万亿。全市场超3800只个股上涨。北向资金全天单边净买入224.49亿元,其中,沪股通净买入113.23亿元,深股通净买入111.26亿元。

图:近7个交易日两市成交额变化

图:近一月北向资金净流入情况 数据来源:Wind数据

二、板块表现

今日领涨的行业板块是板块,领涨的概念板块是概念板块。

主力资金净流入最多的行业板块是板块,流入最多的概念板块是概念板块。

三、个股先锋

截至4月26日收盘,连板股有7只。

主力资金净流入最高的个股为工业富联,流入资金16.66亿元,其次是赛力斯,主力资金净流入8.03亿元。

沪股通、深股通涨幅前五个股如下。

四、市场情绪

1、打板高度:奥维通信5连板。

2、今日两市个股上涨3931家,下跌1293家,下跌区间主要集中在-3%-0之间,上涨区间主要集中在0-3%。涨超5%公司家数:跌超5%公司家数为388:104,上个交易日为199:116。

3、今日涨停板68家,上个交易日43家,涨停封板率从77%下降到70%。上个交易日涨停个股今日平均收益0.92%。

4、创历史新高个股:

今日海信家电、沪电股份、中际旭创、新易盛、兴齐眼药、宇通客车、羚锐制药、华达科技8只个股股价收盘创历史新高(上个交易日6只)。

五、前线机会

1、低空经济

近期低空经济利好政策持续出台,本周重磅会议很可能会对低空经济等新质生产力板块给予更多支持,在持续性政策支持和地方产业实质性落地的刺激下,板块迎来持续催化。

相关个股:苏交所、中海直信、万丰奥维、莱斯信息

2、CPO

人工智能板块持续修复,北京发布《北京市算力基础设施建设实施方案(2024—2027年)》,英伟达GB200加速推向市场,对于CPO带来持续性需求,今日板块内多只个股股价创历史新高,关注有业绩支撑的个股。

相关个股:新易盛、中际旭创、太辰光、源杰科技

3、机械设备

受大规模设备更新利好,机械设备板块经过近日调整,市场情绪修正后,有望迎来新一轮修复。

相关个股:创世纪、中钨高新、柳工、亚威股份、厦工股份

六、观点前瞻

中信建投:3月以来以金铜油为代表的全球主要资源品价格开启一轮强势上涨行情,4月余温不断,多上中游原材料领域陆续启动涨价行情。整体来看,本轮涨价行情中目前仍存在供需逻辑支撑或盈利有望实现较好提振的品种主要包括制冷剂、高端存储、面板、燃气、轮胎、TMA等。在其余供需仍存在过剩压力的品种中,若需求端没有明显的提振效应,则应关注企业供给端策略的转变,若能通过联合控产涨价等措施改善行业竞争格局以提振价格中枢,则行情预计能有更强延续性。此外,以2022年涨价潮路径推演,原材料价格上行还可能会带动食品饮料、家电、消费建材、家居等下游消费品提价需求;但考虑到较22年相比目前原材料涨幅仍较小,且下游需求偏弱背景下对价格敏感性较强,当前预计难以大面积铺开。

国盛证券:美国一季度 GDP 增速不及预期,通胀加剧使消费者和政府支出降温,首次降息时间点将进一步延后,短期来看,资源品价格还将保持相对强势。国内方面,“国九条”等促进证券市场健康发展的政策还在持续发力,市场在缩量状态下保持强势震荡。节前资金面偏紧,预计将维持箱体震荡,而随着节后资金回笼及 5 月进入业绩真空期,市场有望在权重的带动下向上冲关,进入权重与题材共舞的优势格局。操作上,建议重点配置以中字头为代表的蓝筹方向。钢铁、非银、煤炭、有色金属等板块或相对占优。成长及科技方向,关注算力、低空经济、机器人、文生视频、新质生产力等科技板块的机会轮动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。