2023年负极销量增超44%,杉杉股份穿越周期的底气何来?|看财报

(杉杉股份核心子公司杉金光电南京工厂,来源于公司官微)

在逆势中保有发展韧性,才能在顺境时兑现为更强的业绩弹性,真正的龙头往往能穿越行业周期。负极材料和偏光片双料龙头杉杉股份(600884.SH)最新发布的财报即呈现出塔尖企业在行业调整中的这种韧性。

4月26日,杉杉股份发布年报,2023年实现营业收入190.70亿元,同比下降12.13%;归母净利润7.65亿元,同比下降71.56%。

对于业绩下滑的原因,公司称,2023年在终端需求增速放缓、 锂电池行业去库存的背景下,中游锂电池材料均面临供需关系阶段性失衡、产品价格下滑的重大挑战,受行业变动影响,公司负极材料业务和参股的正极材料业务产品价格及盈利均同比下滑;公司持续推进聚焦战略,加速剥离非核心业务和低效资产,非核心业务亏损以及对相关资产计提减值对公司业绩造成一定影响。

但在两大主业均面临下游需求放缓、盈利空间收窄的背景下,杉杉股份的负极材料和偏光片业务均实现销量的同比增长,且增速高于行业平均水平,全球市占率持续保持领先。这背后,是其积极洞察市场结构性机会,适时调整经营策略、降本增效及坚定研发创新的结果。

负极材料销量逆势提升44.55%

近几年来,随着全球新能源汽车快速发展,负极材料作为锂电产业链的关键一环,景气度飙升。但随着资本大量涌入、产能大扩张及下游需求放缓,包括负极材料在内的各环节出现产能过剩、价格极速下滑。

据上海钢联数据,2023年负极材料产能在256万吨,生产产量在121万吨,出货量在143万吨左右,全球下游需求在136万吨左右。

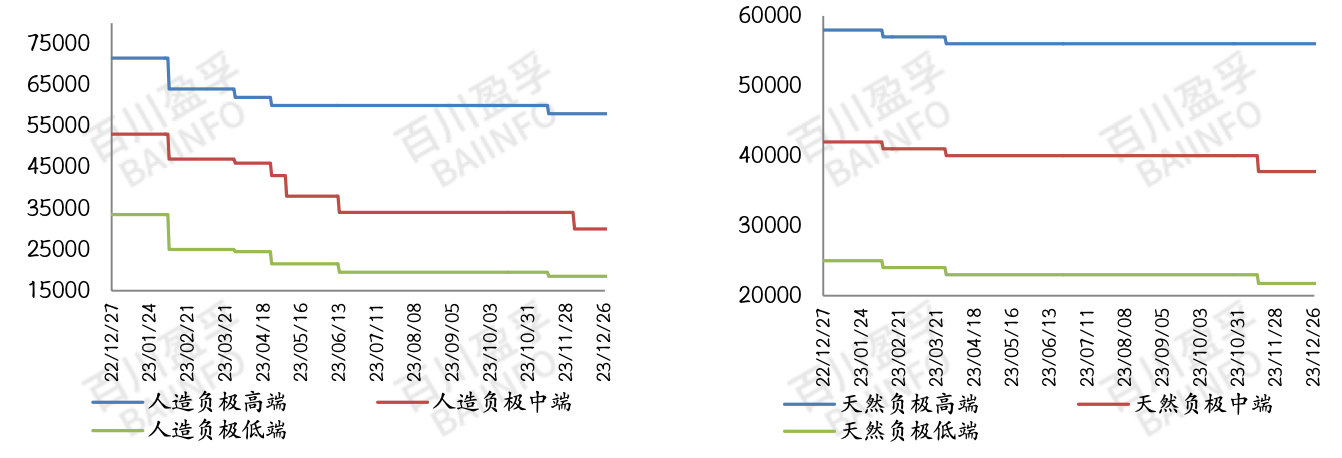

供需失衡的直接结果是负极材料价格锐减。百川盈孚数据显示,2022年12月末,国内高端锂电负极主流价格在6.8-7.5万元/吨,中端负极在4.8-5.8万元/吨,低端负极在3.2-2.5万元/吨。到了2023年12月,国内锂电负极材料的市场均价仅为35298元/吨,高端负极主流价格降至5.4-6.5万元/吨,中端负极在2.6-3万元/吨,低端负极在1.5-2万元/吨。

(负极材料价格走势图,来源:百川盈孚)

价格大降,盈利空间收窄甚至亏损,负极材料厂商开工率大幅下降。根据高工锂电数据,2023年,TOP6负极企业总产能利用率超70%,但TOP7及以后企业平均总产能利用率不足30%。

然行业调整于头部企业而言,既是挑战也是机遇。它们往往可以凭借成本、规模、技术等优势占据更多的市场份额,行业集中度也会在洗牌中不断提升。

面对市场变化,杉杉股份适时调整经营策略,做厚客户界面,持续强化与全球头部电池企业合作的深度和广度,对主要头部客户的销量实现显著增长。2023年,杉杉股份负极材料产销量同比增长43.22%和44.55%,贡献收入72.67亿元。

产销量增加同时,杉杉股份市占率进一步提升。根据鑫椤资讯统计,公司2023年人造石墨负极材料产量中国占比为19%,排名行业第一。

当然,巩固行业龙头地位的基础是匹配的产能。杉杉股份称,目前,公司已经完成石墨类负极材料的中期产能战略布局,包括内蒙古、四川、云南三个一体化基地,其中内蒙古、四川一期已投产,云南一期投试产中,公司根据市场需求情况稳步推进产能建设和释放。

而为满足海外市场需求,公司还规划在芬兰建设10万吨负极产能,目前处于办理前期手续阶段。

另外,为进一步满足下游客户需求并积极抓住硅基负极市场需求放量机遇,公司已领先布局宁波4万吨一体化硅基负极产能基地,其中一期产能建设中,预计2024年年中投试产。

偏光片进一步夯实龙头地位

2023年受全球高通胀、地缘政治冲突及美元加息等多重因素影响,全球经济增速放缓,消费电子市场整体呈现疲软态势,面板厂商为缓解盈利压力,通过持续控产的经营策略调控出货规模和节奏,导致偏光片行业需求增长动能较弱,价格下降。但受显示产品大尺寸化发展驱动,超大尺寸偏光片需求保持较快增长。

根据Omdia数据显示,2023年75英寸及以上的超大尺寸TFT-LCD面板(包括液晶电视面板和商用显示面板)的出货量同比增长41.3%,预计2024年将增长28.2%。

作为全球领先的偏光片龙头,杉杉股份通过稳定的生产供应、丰富的产品体系、积极的销售策略等举措应对行业需求疲软,偏光片业务销量也实现持续稳健提升。

年报显示,2023年,公司偏光片产销量同比增长10.65%和10.18%,实现营收102.97亿元。

根据CINNO Research数据,2023年公司在大尺寸(包括TFT-LCD电视/显示器/笔记本电脑)偏光片的出货面积份额由2022年的30%提升至33%,持续保持全球第一。从主要产品应用领域来看,公司LCD电视用偏光片业务、LCD显示器用偏光片业务的市场份额均排名全球第一。

行业调整期,往往最考验企业,不仅能检测企业真正实力,也考验企业对一段时间内行业走势的预测和把控能力。杉杉股份能够在偏光片需求疲软的2023年实现销量的再增长,一定程度上取决于其此前对全球面板产能向中国大陆转移的趋势洞悉,且早早在国内布局产能。

目前,南京、广州、张家港等地的工厂已实现量产,绵阳和扬州工厂的建设也在稳步推进中。随着新增产线的陆续投产,杉金光电将拥有15条全球领先的偏光片产线,总产能突破3亿平方米。

与此同时,公司在全国多个城市设有行业领先的RTP生产线,RTP生产线一般设置在客户厂区内,可以实现偏光片到卷材一体化的激光裁切,自动检查及偏光片与玻璃基板贴附,具备贴近客户、供应便利的优势,在满足客户产线特性需求的同时可合理控制运输及包装成本,提高生产效率并提升产品良品率。截至2023年12月底,公司已累计安装RTP生产线近30 条。

持续研发创新、降本增效

稳定发展的根基在技术和产品,韧性则在持续的研发和创新。

2023年,杉杉股份研发费用达8.68亿元。截至去年末,公司在韩国、中国、日本、美国等全球多个国家已申请1000余项LCD偏光片相关专利,其中已授权专利1149项(含境外专利901项);负极材料则已有授权专利279项。

(杉杉股份研发及专利情况,来源:杉杉股份官微)

多年的研发投入和自主研发能力培育形成完善的研发创新体系,杉杉股份往往能紧跟技术前沿,并实现产品的快速量产。

在负极材料方面,公司突破高能量密度快充技术瓶颈,快充产品不断迭代升级。消费类快充产品持续保持市场份额领先,并已实现5C产品的批量出货及6C产品的吨级供货;动力类快充产品出货量快速增长,已实现4C、5C产品的规模化供应,且6C产品已完成客户定型,正在进行批次稳定性验证。

公司硅基负极产品不断实现技术突破,持续获得海内外客户认可,实现批量供应。硅氧产品 已批量供应海外头部客户,并实现装车,同时攻克了二代硅氧低温循环难题,相关产品已导入海外头部电动工具企业;硅碳产品不断迭代,新一代硅碳产品在头部客户测试中保持领先,相关核心技术已获得美国、日本的专利授权。

公司硬碳负极产品的容量、高温和加工性能领先,自主设计的千吨级硬碳产线建成投产,已 实现在钠电、锂电(含半固态电池)和超级电容领域的批量应用。

在偏光片方面,公司自主研发的OLED TV和OLED手机用偏光片已量产出货,OLED IT用偏光片正在客户认证阶段;公司车载用偏光片已完成技术和专利储备,正在内部测试阶段;公司VR显示端用偏光片已完成自主开发,目前正在客户认证阶段。

此外,公司拟收购LG化学旗下的OLED偏光片、车载偏光片等业务,加快提升高端偏光片市场份额,目前收购事项正在稳步推进中。收购完成后,杉杉股份车载偏光片市场占有率将达约25%,OLED TV偏光片市场份额约40%。

当然,创新还能直接带来降本增效。2023年,公司深挖降本路径,一方面通过技术创新扩大降本空间,包括开发低成本高质量原材料、改进生产工艺降低能耗、提升智能制造水平以提升生产效率等举措;另一方面通过优化产能结构、提升石墨化自供率水平、强化供应链管理等举措进一步降低经营成本。

可以预见,在杉杉股份持续推进新产品、新技术的研发和应用,推进降本增效,公司的长期竞争优势将不断得到强化。(本文首发于钛媒体APP)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。