中伟股份2023年净利再增26%!通过年报拆解前驱体龙头的增长逻辑|看财报

(图片系AI生成)

锂电产业链愈加“内卷”背景下,正极材料前驱体龙头中伟股份(300919.SZ)再交增长成绩单。

4月24日,中伟股份发布年报,2023年实现营业收入为342.73亿元,同比增长12.95%;归属于上市公司股东的净利润为19.47亿元,同比增长26.15%。同时公司延续分红传统,拟向全体股东每10股转4股派现11.6元(含税),分红额7.72亿元。

实际上,自2020年上市以来,中伟股份业绩就连年递增,营收、净利润从2020年的74.40亿元、4.20亿元跃升至当前水平,三年时间均翻了逾4倍。

拆解2023年报,中伟股份增长逻辑比较清晰:受益全球新能源汽车市场快速发展,三元前驱体需求高景气,在此背景下,公司不断加速全球化和一体化布局,以产能和技术优势快速响应客户需求,深度绑定特斯拉、LG化学等头部客户,规模增长同时盈利能力也得以提升。

海外业绩贡献主要增量

中伟股份主要从事锂电池正极材料前驱体的研发、生产、加工及销售,主要产品包括三元/磷酸铁前驱体、四氧化三钴。三元前驱体是制备三元正极的关键材料,磷酸铁前驱体是制备磷酸铁锂正极的材料,四氧化三钴则为钴酸锂前驱体材料。

近几年来,随着全球新能源汽车市场的快速发展,正极材料作为锂电产业链的关键一环,景气度提升,相关上市公司业绩大涨,中伟股份也不例外。

但到了2023年,随着大量资本涌入锂电产业链条,扩产不断,整个产业链竞争日趋激烈,正极材料环节也难逃“内卷”,价格战不断,不少企业业绩出现下滑。以三元前驱体为例,SMM数据显示,2023年,三元前驱体523均价在8.2万元,较2022年跌去了34%。

整体需求来看,受铁锂对中低端产品替代影响,以及高端车型所使用高镍及中镍高电压材料比例增加导致材料单耗减少,三元前驱体产量下降。鑫椤资讯数据显示,2023年,全球三元前驱体产量为96.8万吨,同比下滑4.9%;中国三元前驱体产量为83.3万吨,同比下滑5.6%,但中国依然占据全球八成以上的供应份额,且CR4集中度达到70.5%,头部集中趋势愈发明显。

面对国内市场的白热化竞争,包括三元前驱体在内的整个锂电产业链都将目光瞄向海外,出海成为趋势。聚焦至中伟股份,其在三元前驱体全球产量下降且价格下行的2023年还能实现业绩的增长,其全球化布局功不可没。

根据年报披露,在国内,公司已建立铜仁、宁乡、钦州、开阳四大产业基地,覆盖全国;在海外,印尼三大镍矿加工基地均已实现投产,韩国、摩洛哥、芬兰等产业基地建设正在有序推进中。公司业务覆盖日韩、东南亚、欧洲以及北美等多个国家和地区,与核心客户LG 化学、特斯拉等续签长期购销合同或供货协议。

2024年3月,公司还与Doosan Recycling Solution在德国法兰克福签订电池回收事业合作协议,将就电池黑粉提锂展开合作,并通过off-take协议建立长期、稳定的合作关系,结合双方在各自领域的技术优势共同推动回收业务的发展;同期,与韩国IS Dongseo等公司合作电池回收项目,以更经济、更环保的方式实现废旧电池的循环回收。

分地区来看,海外业绩成为中伟股份的主要增量。2023年,公司在中国的营收为207.06亿元,占总营收的比例为60.42%,同比增长2.89%;而韩国、其他国家地区收入则分别为69.62亿元、66.05亿元,占比20.31%和19.27%,同比增长51.25%和17.61%。且就营收占比来看,海外收入占比已经从2022年的33.68%提升至2023年的39.58%。

(中伟股份分地区收入构成,来源:2023年报)

毛利率来看,海外也明显更高。2023年,公司在中国的销售毛利率为12.21%,在韩国、其他国家地区的毛利率则为17.65%和15.45%。

海外毛利率较高一定程度上得益于产品售价更高。年报披露,去年公司三元前驱体海外销售收入104.43亿元、销售量9.28万吨,海外均价为11.26万元/吨,明显高于国内价格。

海外业务的提升带动公司市场份额不断提升。根据鑫椤资讯数据,2023年,公司三元前驱体市占率27%,持续保持行业第一。

一体化布局以降本

除了全球化布局外,中伟股份加速围绕“矿产资源粗炼-矿产资源精炼-前驱体材料制造-新能源材料循环回收”垂直一体化进行布局。在强化关键原材料的保障供应的同时,通过产业一体化,有效降低综合生产成本,提高产品盈利能力。

一般而言,在锂电正极前驱体材料的成本里,直接材料占大头。中伟股份就披露,其2023年锂电正极前驱体材料的营业成本为294.95亿元,其中直接材料成本265.88亿元,占比高达90.15%;直接人工成本4.05亿元,占比1.37%;制造费用等成本25.02亿元,占比8.48%。

年报显示,公司掌握上游冶炼技术富氧侧吹+RKEF双技术路线,为有效打通前后端冶炼环节,公司在海外印尼莫罗瓦利、纬达贝、南加里曼丹、北莫罗瓦利四大基地以及国内铜仁、宁乡、钦州产业基地积极推进镍冶炼产能投建,实现以镍粉/豆、低冰镍、高冰镍、MHP等多种镍原料精炼的多元化,实现从资源端到材料端产业链的全线贯通,拉通 “红土镍矿-低冰镍-高冰镍-硫酸镍-高镍三元前驱体”全产业链。

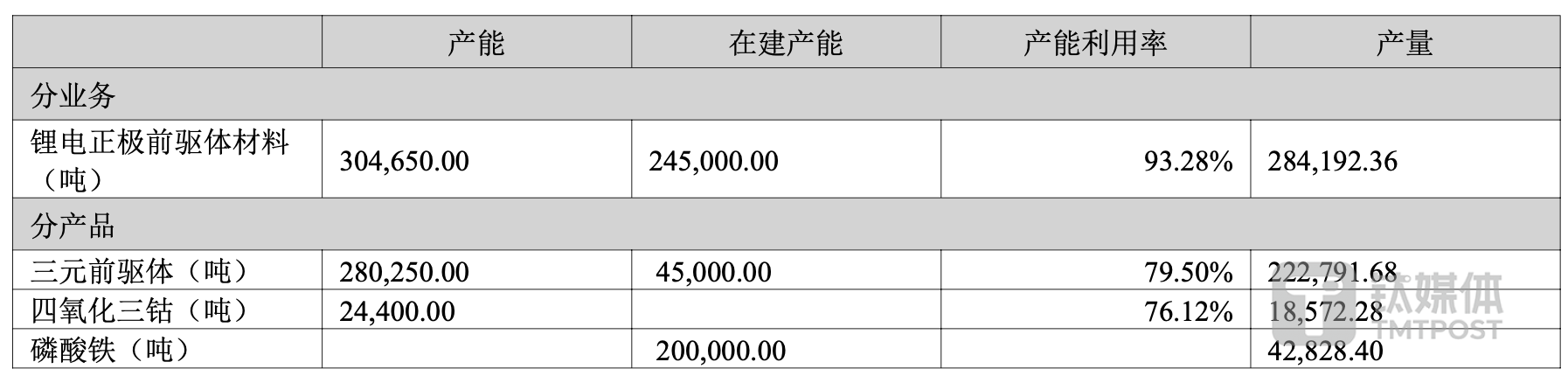

根据公司现有产能、在建及规划产能,在材料端,公司2023年底建成近40万吨/年的三元前驱体产能、2.5万吨/年四氧化三钴产能、20万吨/年磷酸铁产能;在资源端,公司镍资源在建及建成资源粗炼端建设产能达19.5万金属吨。

(中伟股份产能情况,来源:2023年报)

产业一体化比例的提高直接带来毛利率的提升,在年报中已经有所体现。2023年,公司毛利率为13.94%,同比增加2.41%。其中,三元前驱体毛利率17.96%,同比提升5.36%。

当然,无论全球化还是一体化,市场份额的提升还得看产品品质,而品质的达成在技术和创新。

2023年,中伟股份加大研发投入,研发费用为10.56亿元,同比增加13.62%;研发人员也从2022年的945人增加至2023年的1661人。

年报披露,公司跟踪下游市场及客户需求建立前瞻性研发方向,已经实现镍系钴系、磷系、钠系四大体系全覆盖,且均实现量产化。2023年,公司各系产品合集出货量超27万吨,其中,三元前驱体高系产品(8系及以上)出货量超13万吨,高端产品结构持续优化。(本文首发于钛媒体 APP,作者|苏启桃)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。