美股财报预测 META、微软、谷歌 GOOG MSFT

3个月前,我们成功的预测到META财报会暴涨,这次财报,我们当然也继续给大家预测了。上次财报,我们之所以有信心,是因为我们挖掘到一个关键因素:就是中国电商巨头,Shein和海外版拼多多Temu,豪砸数十亿的广告在Meta上,让Meta赚得盆满钵满。Meta盘后股价飙升15%

在今天的视频中,我们将分析Meta、微软以及谷歌这三大科技巨头的财报。我们首先分析微软的财报,因为META和谷歌都广告公司,放在一起分析更合适。这两家公司在广告收益、用户增长和创新技术方面的激烈竞争将是我们的分析重点。对于关注AI和科技股的投资者来说,这些公司的表现远超数字层面,它们的财报结果可能成为转变市场情绪的决定因素。

微软:AI赋能,云端制胜,游戏新篇!

$微软(MSFT)$ 过去四个季度的业绩连续超出分析师预期,展现出其在软件的强劲实力。

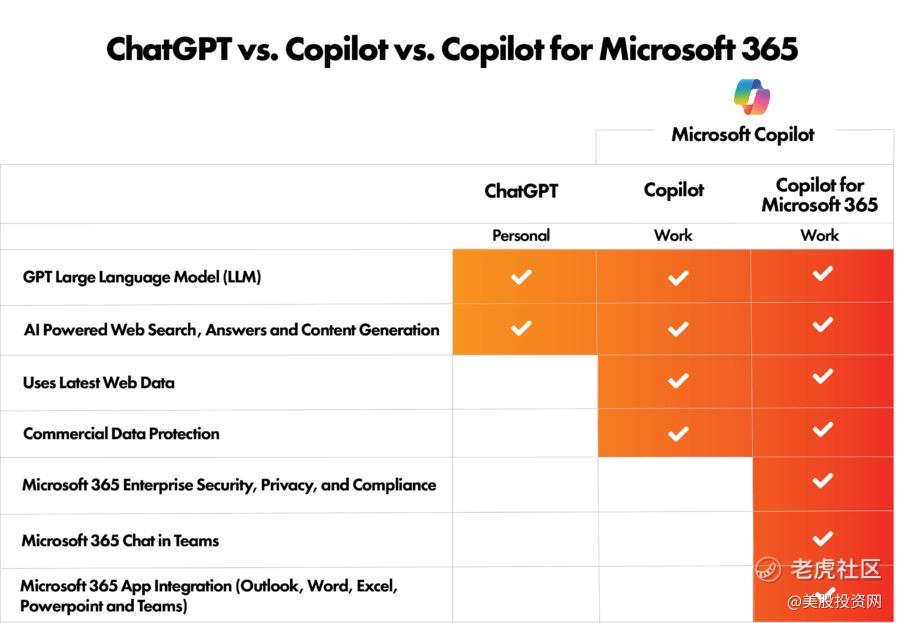

在这次的财报中,微软的AI动态尤为引人注目,特别是AI Copilot软件的表现。作为微软与OpenAI合作的成果,AI Copilot整合了先进的生成式AI技术,显著提升了Microsoft 365及其他产品线的用户效率和体验,极大增强了用户满意度。这不仅提高了个人和企业的生产力,也巩固了微软在企业软件市场的领先地位。

AI Copilot的成功推广是微软AI战略的一个里程碑,特别是在强化Azure云平台的市场竞争力方面。这种技术融入推动了微软服务的优化,并开辟了新的商业机会,显示出微软在全球技术竞争中扩大影响力的潜力。

微软与OpenAI的合作正推动技术创新向前发展,尤其在建设全新的价值高达1000亿美元的数据中心和开发名为“Stargate”的超级计算机方面取得了重大进展。这些举措不仅提升了微软在数据处理能力上的竞争力,而且加快了其在人工智能领域的技术进步,确保在全球AI竞争中保持领先。

随着更先进的GPT-5版本即将推出,微软计划将这一前沿技术融入其广泛的产品线中,以此增强其在市场中的技术优势。尤其是在面对如Anthropic这样的竞争对手时,这些创新功能将帮助微软保持领先地位。

微软近期任命AI行业的重量级人物Mustafa Suleyman担任AI部门负责人,这一决策进一步表明了公司对加强内部AI研发实力的承诺。这些行动显示了微软不仅在追求技术创新,还在积极构建一个为未来几十年定位的AI战略框架。

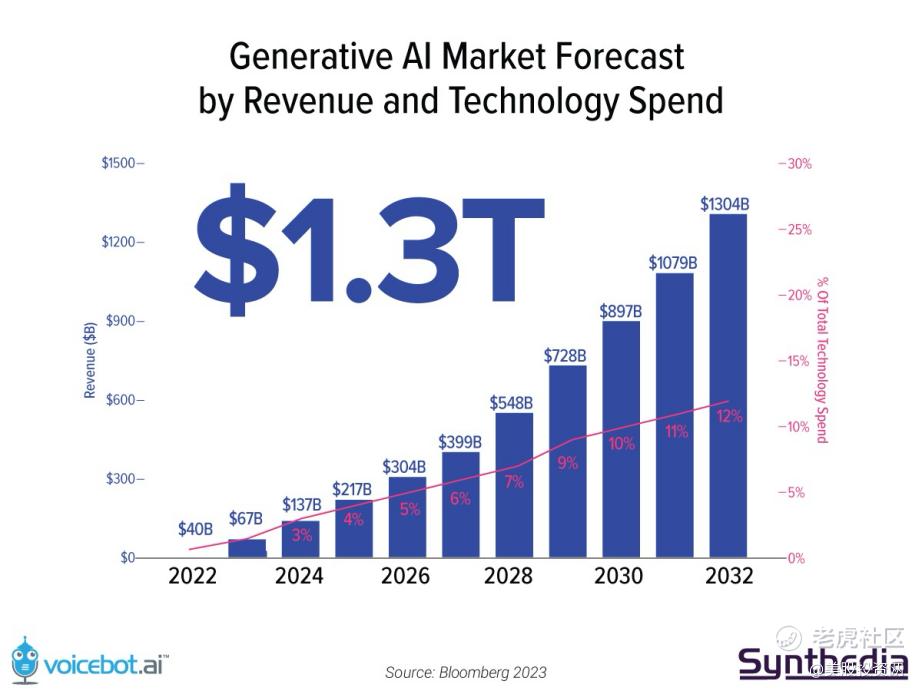

这种集中投资和战略部署反映出微软对AI技术未来的远见,随着预测到2030年AI市场将达到1.3万亿美元规模,并且预期复合年增长率为37%,微软的这些举措显得尤为重要。这不仅加强了微软作为技术创新领导者的地位,也预示着公司在全球AI竞争中迈出的坚定步伐。

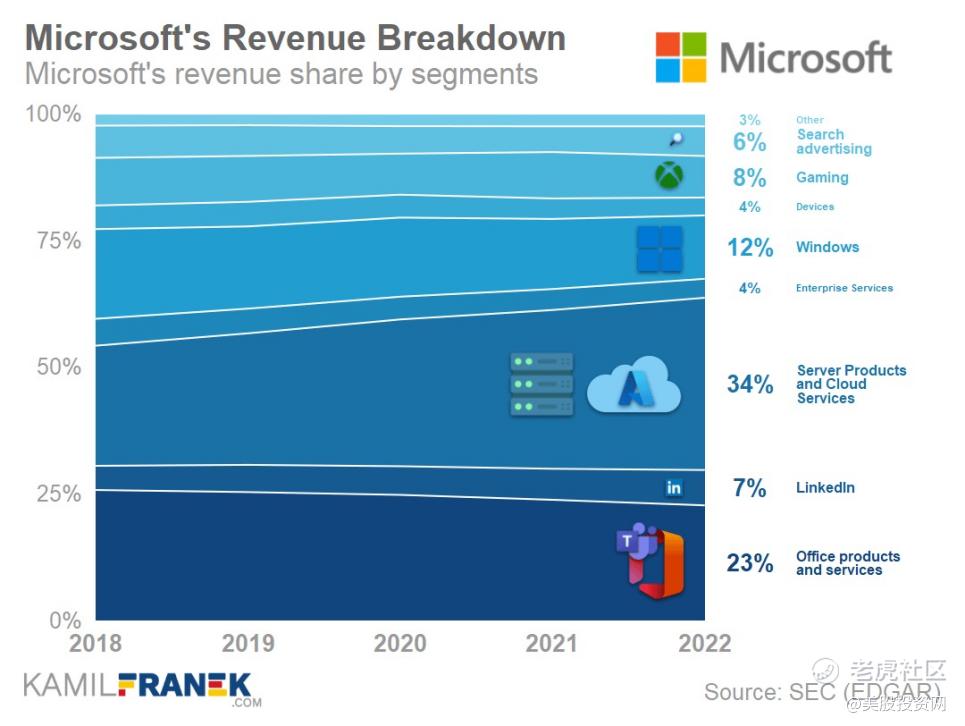

此外,另一个值得关注的看点是Azure云业务。Azure云业务是微软的关键增长驱动力,其表现对公司的整体业绩至关重要。Azure不仅是微软收入的重要来源,也是其全球策略的核心。为满足全球日益增长的数据需求,微软不断扩展其全球数据中心网络,提升服务的可用性和响应速度,从而加强其在全球市场的竞争力。

在技术创新方面,Azure通过集成如人工智能、机器学习以及物联网(IoT)等先进技术和功能,不断提升平台的竞争力并支持用户的数字化转型。 $美国超微公司(AMD)$

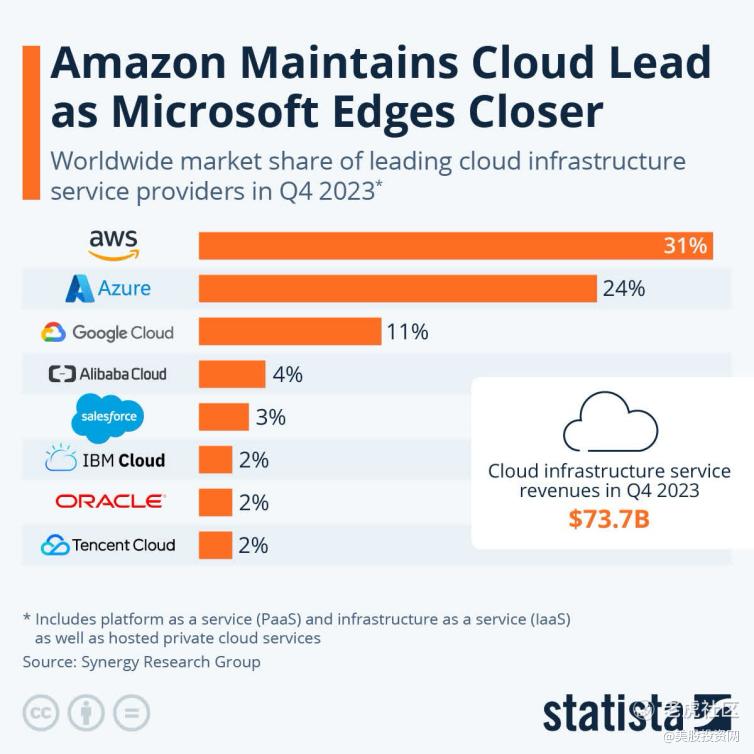

截至2023年底,尽管Azure的全球云基础设施市场份额为24%,仍次于亚马逊Web服务,但其快速的市场份额增长显示微软有望赶超行业领先者。微软的竞争力还得益于其灵活的定价策略和优秀的客户服务。

上个季度,Azure以惊人的速度实现了30%的同比增长,按固定汇率计算也达到了28%的增幅,这一成绩超越了竞争对手亚马逊AWS和Google Cloud。微软管理层透露,人工智能服务的崛起为Azure贡献了高达6个百分点的增长,因此,本季度这一增长势头是否能够延续,无疑成为了市场关注的焦除了涉足AI,微软最近还完成了对Activision Blizzard的收购,这是一个出版了一些世界上最受欢迎游戏的著名视频游戏公司,如《魔兽世界》、《糖果传奇》和《使命召唤》。这笔收购交易高达687亿美元——迄今为止微软最大的一笔收购。这一举措将进一步支持公司的游戏业务,由知名的Xbox支撑。

根据美股大数据 StockWe.com 就在(上)周五大跌之际,机构交易员买入了价值7900万美元的价内看涨期权,这个策略类似于买入了MSFT的正股,而动用了更少的资金。其他几个2026年比较远期的Call因为是中性,无法判断是买call还是卖call,但下一个2100万的是买入Call,所以看涨。

根据华尔街的分析师的普遍预期,此次财报将达到608.8亿美元,这一数值虽较上一季度的620.2亿美元有所下降,但与去年同期的528.6亿美元相比,却显示出公司的持续增长能力。这一营收增长预期反映出微软在关键业务领域,尤其是在AI和云计算服务上的稳固表现和增长潜力。

在每股收益(EPS)方面,尽管预计的2.83美元略低于上一季度的2.93美元,但比去年同期的2.45美元有所上升,表明微软在盈利能力上仍保持着良好的增长趋势。

至于调整后的净利润,预计将报告为210.7亿美元。虽然这比上一季度的218.7亿美元稍低,但较2023年第三季度的183亿美元大幅提升。这个指标进一步证明了微软的业务执行效率和盈利能力,在市场上展现了其对挑战的强大抵御力。

押注AI,Meta Q1财报展现未来增长潜力

$Meta Platforms(META)$ 将于周三盘后公布2024年第一季度财报分析师普遍对Meta的未来持乐观看法,预计其市盈率可能攀升至20倍以上,同时预测收入增长将保持在稳健的10%左右。

特别是考虑到公司在2023年的重大结构调整。虽然“效率年”计划导致员工规模大幅缩减,Meta却凭借对AI技术的重点投资——包括高薪招聘顶级工程师和加大硬件投入——为自身搭建起了一个坚实的长期发展平台。虽然这增加了短期成本,但长远来看,这一策略预计将加强公司在市场上的核心竞争力。

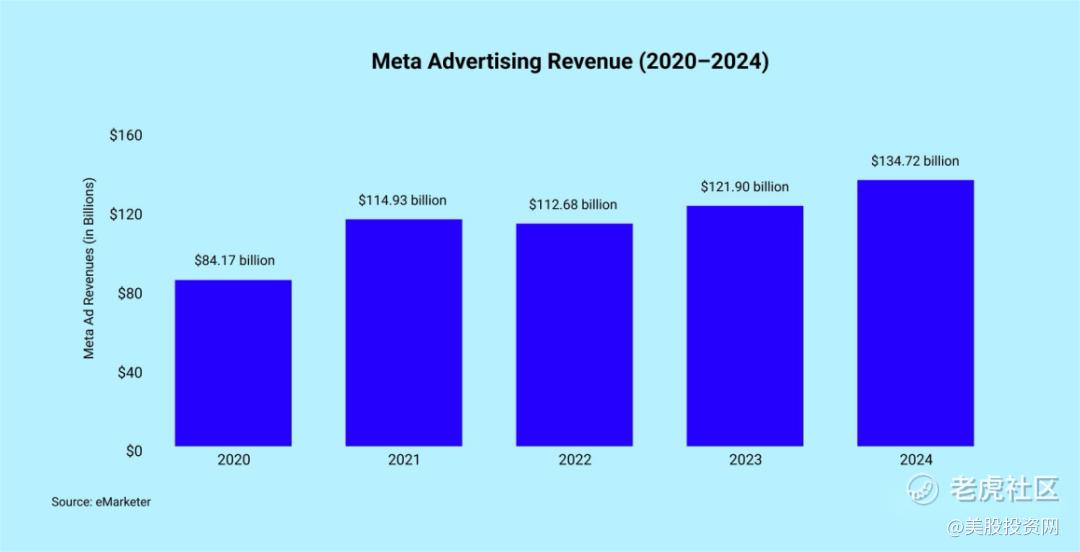

从收入角度看,预计Meta将呈现强劲的增长,第一季度收入预计达到361亿美元,同比增长26%,预示着自2021年第三季度以来的最强劲季度增幅。而在每股收益方面,预测显示一个可能翻倍的跃升——从去年同期的2.20美元增至4.29美元。

在过去一年的严格成本控制下,Meta的成本优化措施,包括人员裁减和职位空缺的保留,预计将为公司节省约11.5亿美元。预计这将为股东增值约300亿美元,同时每股收益预计提升0.45美元。

在数字广告市场的强劲反弹和内部成本控制措施的双重影响下,Meta的净利润率也呈现出提升。预计本季度的利润率将达到31.1%,相较于去年同期的19.9%有明显提升,尽管略低于2023年第四季度的35.0%。这一变化不仅彰显了Meta在运营效率上的优化,也显示了其在市场逆境中的适应和回应能力。

关键指标:广告收入增长

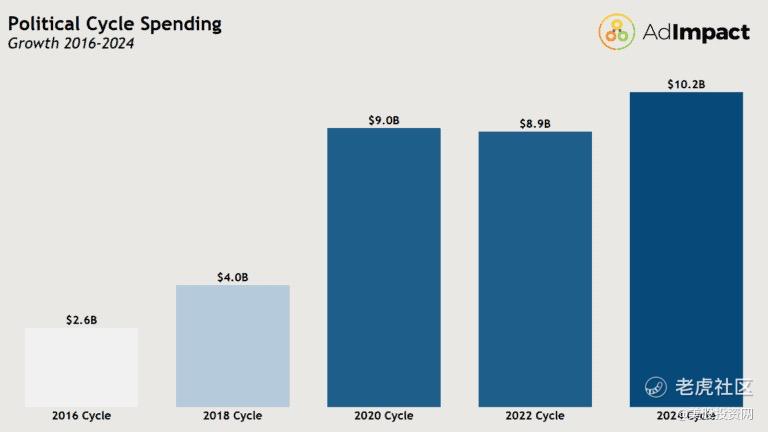

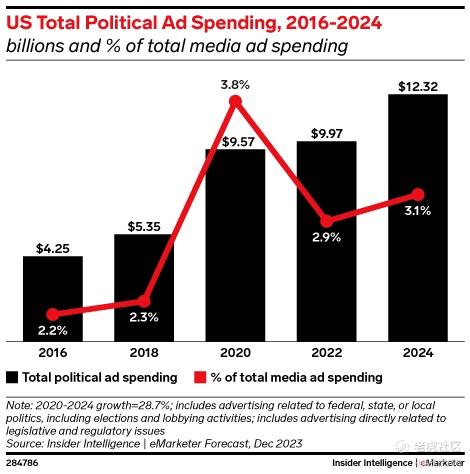

在即将公布的Meta财报中,广告收入无疑将再次成为各方瞩目的焦点。特别值得关注的是,随着2024年美国总统选举的临近,政治广告支出预计将呈现出显著增长态势,为Meta等数字广告平台带来丰厚的商业机遇。

美国广告咨询公司AdImpact发布的最新预测显示,2024年的美国总统选举周期将是有史以来最昂贵的一次选举周期,预计所有的政治广告支出将达到102亿美元,比2020年的总统选举周期多13%,比2016年多292%。其中,总统选举预计将花费27亿美元广告费,参议院选举将花费21亿美元,众议院选举将花费17亿美元。这些巨额的政治广告支出将为Meta等广告平台带来可观的收入增长。

回顾历史,广告与政治始终紧密相连。在历次美国总统选举中,广告支出都呈现出显著增长趋势。而随着数字媒体的普及和发展,数字广告在政治广告中的占比也在逐年上升。对于Meta这样的数字广告巨头而言,政治广告的增长无疑将为其带来巨大的商业利益。

此外,Meta还在不断探索新的广告变现途径。面对TikTok等平台的竞争压力,Meta积极推出新的广告形式和服务,以满足广告商的不同需求。这些创新举措有望为Meta的广告收入带来新的增长点。

人工智能计划的最新进展

Meta在人工智能领域持续展现其卓越的创新实力,不仅在软件层面取得了显著突破,同时在硬件自主研发方面也取得了重要成就。

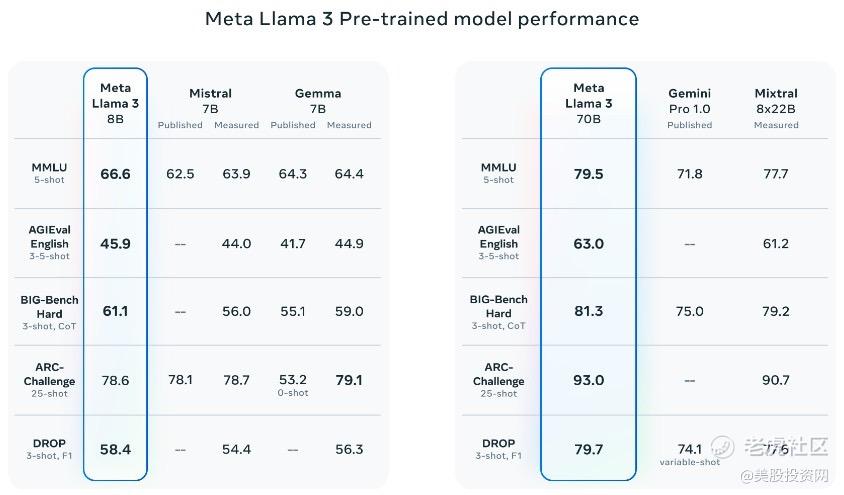

在软件方面,Meta近期推出的开源AI大模型“Llama 3”升级版是对其技术领先地位的有力证明。这一重要升级显著提升了MetaAI聊天助手的功能,为用户带来了更优质的交互体验。Llama 3的开源特性使其能够更广泛地应用于不同平台和场景,进一步推动了AI技术的普及和发展。此外,Meta还计划将Llama 3集成到Facebook、Instagram、WhatsApp和Ray-Ban智能眼镜等平台上,为用户提供更智能的助手功能。

在硬件方面,Meta发布的下一代Meta训练与推理加速器(MTIA)是其硬件自主研发领域的杰出代表。MTIA采用业界领先的5nm工艺节点,在内存和运算速度方面实现了显著提升,同时成本控制和外部供应商依赖方面也取得了显著进展。这一技术突破为Meta下一代生成式AI产品和服务提供了强大的硬件支撑,进一步提升了其在全球科技竞争中的地位。

投资者和市场分析师对Meta的这些AI技术进展保持高度关注。他们普遍认为,MTIA芯片在实际应用中将能够提升用户体验、优化内容推荐和广告投放效率,从而进一步增强Meta的广告效果和营收表现。同时,Llama 3的开源特性和广泛应用也将为Meta带来更多的商业机会和合作伙伴。

值得一提的是,一些对冲基金和机构投资者已经购入Meta的新仓位,其中一些甚至将价格目标提高到600美元,

与“七大巨头”的其他成员相比,Meta的估值相对较低,如果管理层在周四宣布另一份令人振奋的财报并承诺在AI领域取得更多成果,那么Meta有望实现显著反弹。目前,美联储会议前的静默期已经开始。因此,尽管鲍威尔暗示可能会将6月的降息推迟,但在美联储为期两天的会议于5月1日结束之前,美联储发言人不会扰乱股市

谷歌Q1财报:云AI双引擎驱动增长,股息新期待

$谷歌A(GOOGL)$ 计划在本周四发布财报,华尔街分析师预测其第一季度营收将达到787.9亿美元,同比增长13%,净利润预计将从上年同期的150.5亿美元增长至188.9亿美元,涨幅达26%;每股收益预计从1.17美元增至1.51美元。此次增长主要得益于谷歌云业务和AI技术的显著进步。

尽管过去几个季度谷歌云业务增长缓慢,2023年第四季度却实现了同比25.7%的增长,营收达到92亿美元,这不仅缓解了市场对其增长停滞的担忧,也凸显了谷歌在云计算市场的竞争力。

然而,尽管营收有所增长,利润率的提升仍是投资者关注的重点。与其他大型科技公司相比,谷歌在成本控制方面的表现似乎不够突出,这可能影响其云业务的盈利能力。

除了云业务的显著增长,AI技术的进展同样是投资者关注的焦点。谷歌作为科技行业的巨头,其在AI研发上的大量投入已经取得了实质性成果。特别值得一提的是,谷歌最近推出的基于Arm架构的新型CPU“谷歌Axion”,这款产品旨在提升云计算的效率和降低运营成本,进一步加强谷歌在云市场的竞争力。此外,随着生成式AI技术的快速发展,谷歌也在积极探索新的商业模式和应用场景,以巩固其在AI商业化领域的领导地位。

在搜索广告领域,尽管面临来自生成式AI和竞争对手的挑战,谷歌依靠其卓越的技术实力和市场份额,成功维持了其在搜索领域的盈利领导地位。同时,谷歌正在通过Gemini等工具探索广告放置、独立订阅服务和企业授权等新的收入渠道,以适应市场的变化和需求。 $台积电(TSM)$

此外众多分析师预计谷歌可能再拨出700亿美元用于回购。我们分析认为少量派息可能是推动该股进一步走高的一种方式,类似于Meta在2月份的举措。传统上,股息一直被视为更成熟、增长更慢的公司的领域,但这项政策在科技公司中越来越受欢迎。除了Meta,赛富时(CRM)和Booking(BKNG)最近几个月也开始派息。在美国市值最大的六家科技公司中,谷歌和亚马逊是仅有的两家没有季度派息的公司。

好了,你觉得这三家科技巨头财报如何演绎,欢迎留下你的观点,我们一起讨论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

只要人工智能的热点还在微软的股票应该就没问题

Shein和海外版拼多多Temu这么有钱吗?

meta的股票后面应该还能涨