陆金所季报图解:营收69.6亿同比降31% CFO徐兆感离职

雷递网 雷建平 4月23日

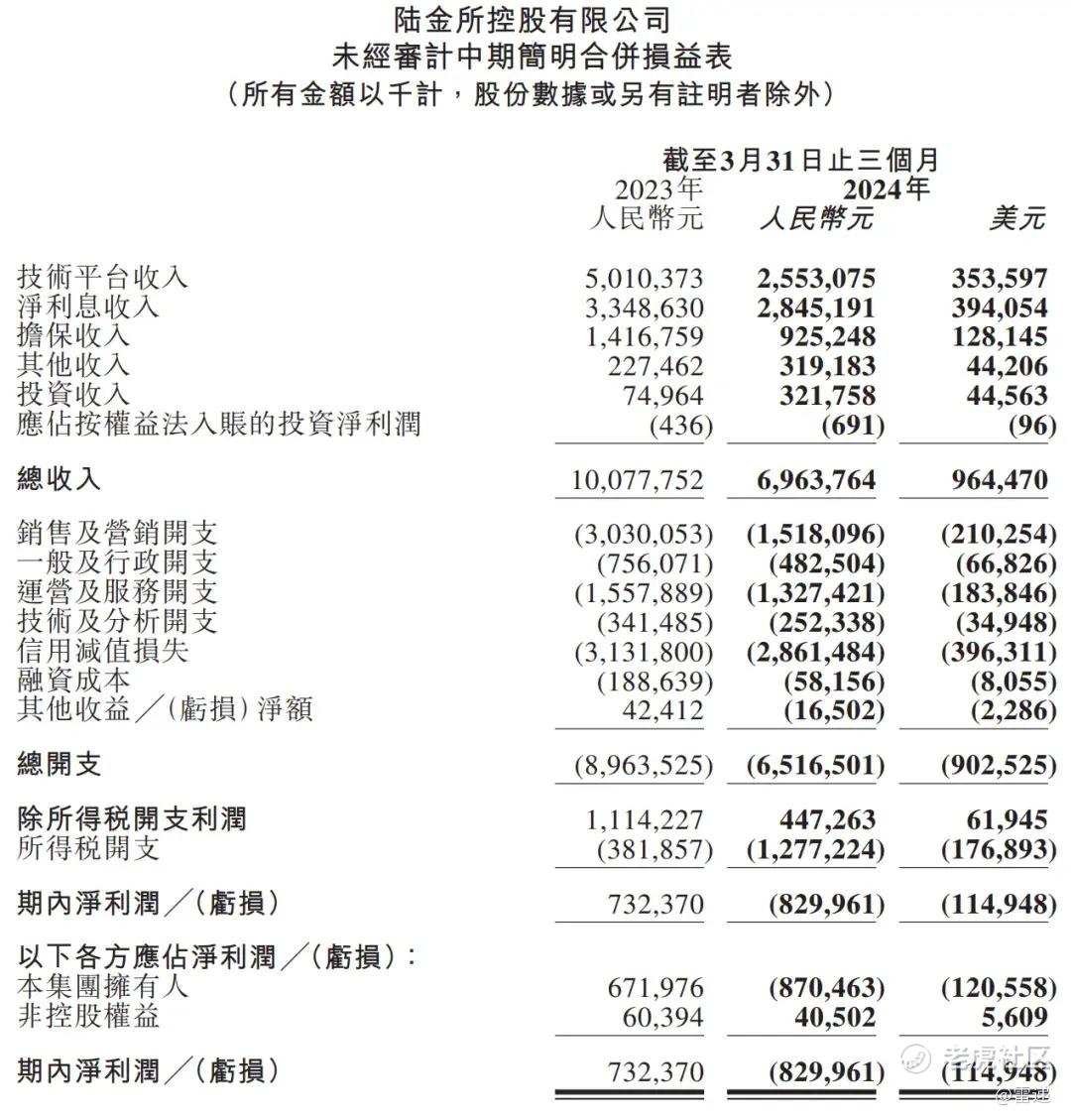

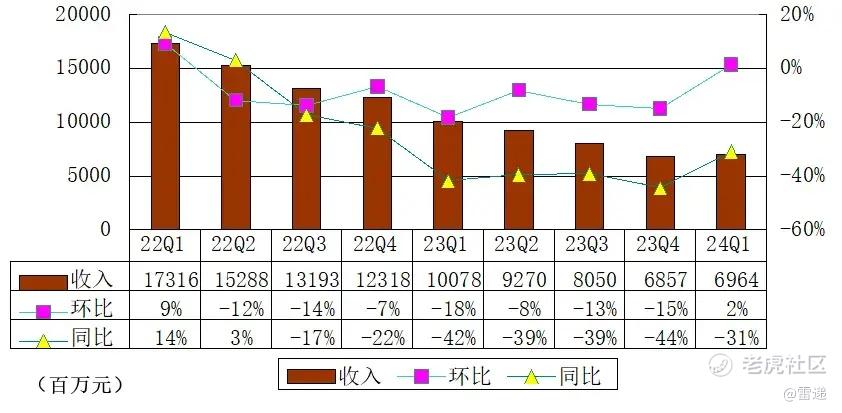

陆金所控股有限公司(纽交所代码:LU及香港联交所代号:6623)今日发布2024年第一季度财报。财报显示,陆金所2024年第一季度总收入为69.64亿元(约9.64亿美元),较2023年同期下降31%。

陆金所的营收已经连续7个季度同比下滑,环比也是在连续7个季度下滑后,这个季度才稍微同比增长2%。

2024年3月,陆金所董事会已批准每股美国存托股份2.42美元或每股普通股1.21美元的特别股息,估计总规模为约100亿元。

陆金所CFO徐兆感离职

财报披露,陆金所CFO徐兆感因为个人原因离职。

陆金所任命平安银行总行财务企划部总经理朱培卿为公司新任CFO,该变动将自2024年4月30日起生效。

资料显示,朱培卿2018年4月加入平安银行,自2018年4月至2024年4月担任平安银行总行财务企划部总经理。

此前,朱培卿自2016年5月至2018年4月担任凯捷中国大中华地区金融服务行业管理合伙人并自2013年5月至2016年5月担任大华银行(中国)第一副行长兼副首席财务官。自2003年6月至2013年5月,彼于罗兵咸

永道会计师事务所、安永会计师事务所及德勤咨询担任多个职务,向金融行业提供审计、财务管理、风险、税务及数字服务。

朱培卿于2002年9月在中国工商银行开始其职业生涯。朱培卿获得对外经济贸易大学的经济学学士学位。朱培卿为AICPA、CIMA、英国特许公认会计师公会及澳洲会计师公会会员。

贷款总额30天以上逾期率为6.6%

截至2024年3月31日,陆金所所赋能的贷款余额为2702亿元,与截至2023年3月31日的人民币4,952亿元相比,下降45.4%。

截至2024年3月31日,陆金所累计借款人数由截至2023年3月31日的约19.4百万人增加12.4%至约21.7百万人。

2024年第一季度,陆金所所赋能新增贷款为481亿元,与2023年同期的570亿元相比,下降15.6%。

截至2024年3月31日,陆金所已赋能贷款总额(不包括消费金融子公司)的30天以上逾期率为6.6%,而截至2023年12月31日为6.9%。

截至2024年3月31日,一般无抵押贷款的30天以上逾期率为7.4%,而截至2023年12月31日为7.7%。截至2024年3月31日,有抵押贷款的30天以上逾期率为4.5%,而截至2023年12月31日为4.4%。

截至2024年3月31日,陆金所已赋能贷款总额(不包括消费金融子公司)的90天以上逾期率为4.4%,而截至2023年12月31日为4.1%。

截至2024年3月31日,一般无抵押贷款的90天以上逾期率为5.0%,而截至2023年12月31日为4.6%。

截至2024年3月31日,陆金所有抵押贷款的90天以上逾期率为2.6%,而截至2023年12月31日为2.6%。

截至2024年3月31日,陆金所消费金融贷款的不良贷款(NPL)率为1.6%,而截至2023年12月31日为1.5%。

陆金所控股董事长兼首席执行官赵容奭表示:“第一季度,我们继续把谨慎经营和长期稳定放在首位,坚持重视质量而非数量。在完成五大降低风险及多元化行动(包括四项组合变动及一项业务模式调整)之后,早期风险指标有所改善。不过,我们仍保持了耐心,以确保这一成功可持续。”

“我们战略性地将产品组合从SBO贷款转向更加多元化的方式,更加注重消费金融产品。同时,本季度的所有新增贷款由消费金融子公司发放,或由担保公司按我们的100%担保模式赋能。这一转变将对收入率产生积极影响,因为其减轻了偏高的CGI保费负担,尽管该等贷款的前期拨备意味着我们的盈亏底线需要更长的时间才能恢复。”

赵容奭说,在资产质量方面,普惠业务的C-M3迁徙率从2023年第四季度到2024年第一季度有所改善。一些关键运营指标已经得到初步改善,我们相信我们的战略举措已经为持续成功奠定了坚实的基础。我们将保持警惕,并计划在可预见的未来采取谨慎的运营方式。

陆金所Q1营收69.64亿 同比降31%

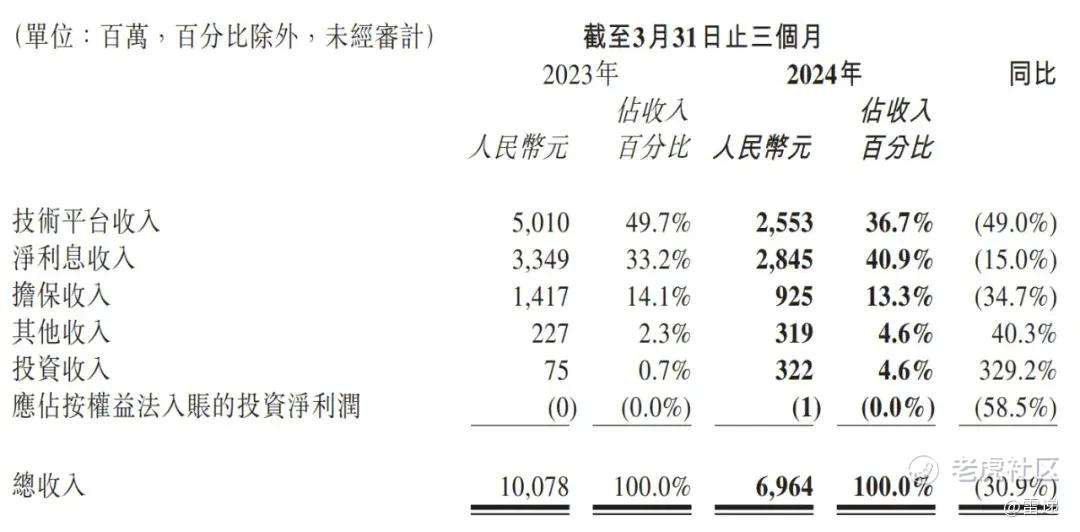

陆金所2024年第一季度营收为69.64亿元(合9.64亿美元),较2023年同期的100.78亿元相比,下降31%。

陆金所2024年第一季度技术平台收入为25.53亿元(合3.54亿美元),与2023年同期的50.1亿元相比下降49%,由于1)新增贷款销售额及贷款余额减少导致零售信贷赋能服务费减少;及2)交易量减少导致转介及其他技术平台收入减少。

陆金所2024年第一季度净利息收入为28.45亿元(合3.94亿美元),与2023年同期的33.49亿元相比,下降15%,主要是由于贷款余额减少,部分被本公司消费金融业务的净利息收入增加所抵销。

陆金所2024年第一季度担保收入9.25亿(合1.28亿美元),与2023年同期的14.17亿元相比降34.7%,主要是由于贷款余额减少及平均费率降低。

陆金所2024年第一季度其他收入为3.19亿元(合4400万美元),而2023年同期为其他收入2.27亿元。该增加主要是由于在催收表现改善的驱动下账户管理费增加。

陆金所2024年第一季度投资收入为3.22亿元(合4500万美元),而2023年同期为7500万元,主要是由于若干风险资产相关亏损减少,被投资资产收入增加所抵销。

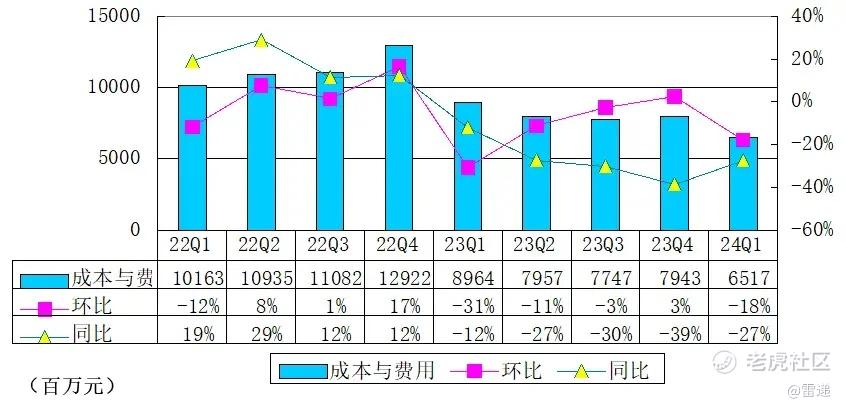

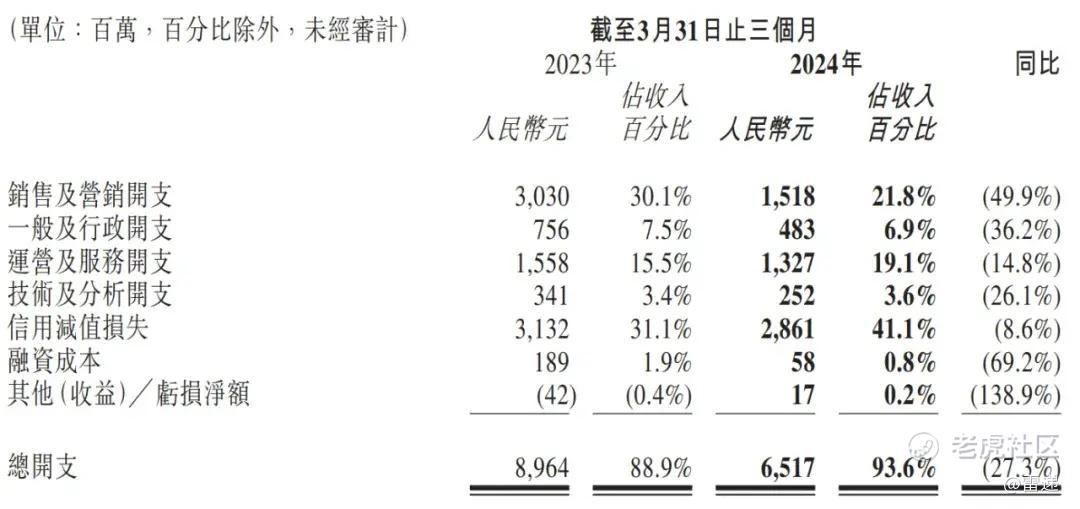

陆金所Q1成本与费用65.17亿 同比下降27%

陆金所2024年第一季度总开支为65.17亿元,较上年同期的89.64亿元下降27%。

其中,陆金所2024年第一季度销售及营销开支为15.18亿元(约2.1亿美元),较上年同期的30.3亿元下降49.9%;一般及行政开支为4.83亿元,较上年同期的7.56亿元下降36.2%;

陆金所2024年第一季度运营及服务开支为13.27亿元,较上年同期的15.58亿元下降14.8%,由于公司的开支控制措施以及贷款余额的减少,部分被催收表现改善相关佣金增加所抵销。

陆金所2024年第一季度技术及分析开支为2.52亿元,较上年同期的3.41亿元下降26.1%,主要是由于公司的效率提高及开支控制措施。

陆金所2024年第一季度信用减值损失为28.61亿元,较上年同期的31.32亿元下降8.6%,主要是由于信贷表现改善导致贷款拨备及应收款项减少。

陆金所2024年第一季度融资成本为5800万元,较上年同期的1.89亿元下降69.2%,主要是由于偿还C轮可转换本票及其他债务导致利息支出减少,部分被银行存款利息收入减少所抵销。

陆金所2024年第一季度其他亏损为1700万元,2023年同期其他收益为4200万元,主要是由于外汇亏损增加。

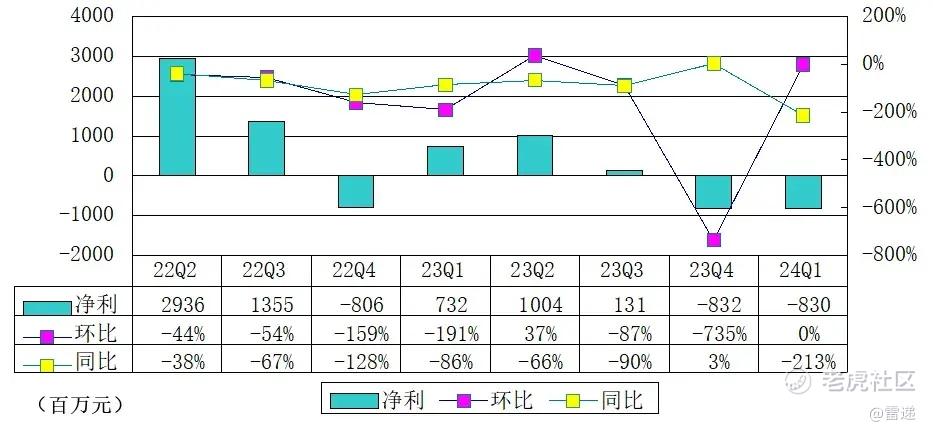

陆金所Q1净亏损8.3亿 上年同期为盈利

陆金所2024年第一季度为支持派发公司于2024年3月21日宣布的特别股息而派付的一次性股息相关预扣税增加10.5亿元,2024年第一季度的净亏损为8.3亿元(合1.15亿美元),而2023年同期为净利润7.32亿元。

截至2024年3月31日,陆金所银行存款为394.42亿元(合54.63亿美元),而截至2023年12月31日为396亿元。

截至2024年3月31日,陆金所净资产为928.25亿元(合128.56亿美元),而截至2023年12月31日为936.84亿元。

———————————————

雷递由媒体人雷建平创办,若转载请写明来源。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。