我为什么能在熊市里赚到钱?信璞归江最新交流,回顾25年投资路

“价值投资应该在熊市中赚钱,而不是在牛市赚钱。”

“作为价值投资者,我们愿意在制造业的周期股、资源型的公共事业股里面,去寻找确定性的回报。”

“未来的20年,全世界没有一个地方能够从事中国这样高强度的基础设施投资。”

“作为实业投资者,肯定是越便宜的资产越赚钱,猫离炉子越近就会越暖和。”

“我觉得这个行业最重要的不是排名和规模,而是IRR。”

价值投资“老法师”——信璞投资归江,在上周末的一场闭门研讨中,回溯了自己从1998年进入资本市场以来,最纯粹的、最根本的几个投资思考。

这份思考,早在去年12月他所授课的复旦价值投资实务课最后一节,就曾对学生们分享过。

2023年已是归江第八年任课,聪明投资者每年都在刷新吸收新知识,也整理过部分课程精华,有需要的朋友在公众号后台回复“归江课程”获取。

回看他的从业路,在牛市的喧哗中,归江很难跑到前面被各大排行榜看到;但是在指数走势不得人心的熊市中,归江却总能赚到绝对收益的钱。

以他的代表产品“信璞价值精英1号B”为例。自2014年8月7日成立以来,截至最新净值日期2024年3月29日,总收益率**%,年化收益率**%,最大回撤**%,近三年有**%的正收益(点此认证合格投资者后查看完整业绩)。

哪怕时间拉长到过去9年,信璞价值在一倍净资产收益率以下,依然获得了两位数年化的绝对回报。

归江在跟我们的交流中感叹:ROE这个锚还是选对了。

在这场内部分享中,他提到了自己走上价值投资之路的“第一口奶”,他如何把ROE设定为锚,他在什么样的股票中寻找确定性回报,还提到了价值投资中的两个陷阱,以及做投资管理最重要的“发动机”……

15分钟的分享很短暂,但却是归江25年多以来提炼最纯的一些思考,有他清晰的选股思路和对经济最底层的理解。

翻开10多年前他的很多报道,你会看到他的思考一以贯之。

聪明投资者(ID:Capital-nature)将这场分享整理出来,分享给各位朋友。

去年有位老朋友问我,“你怎么老是在熊市里赚钱?你要老老实实交代一下,基于你从业以来(的经历),从你的本性、教育等等,发出来跟我们分享,不能有任何隐藏”。

(于是)我基于此做了这个“反思录”。仅仅是我的一家之言。

我在上海交大学的是机械,复旦学的是管理。1998年入行后,先在公募做了12年,有幸在几家大机构——君安证券、博时基金、国泰基金(任职),管了一些券商自营、资管的钱,包括基金委托管理的钱。

2003年-2008年,是其中最重要的一段时间。

2003年第一批社保金入股市,我们是第一批管理人。这对我个人的影响非常大,就像飞机起飞一样,对我们投资本质的认知、投资的基本哲学,投资中阶段性的问题、最重要的事情(的认知,都产生了很大的影响)。

我觉得这个行业最重要的不是排名和规模,而是IRR((Internal Rate of Return)——内部回报率。也就是客户每投的一笔钱,资金加权算出来的真实回报,这才是我觉得对职业经理人来说最重要的。

我也成立了一个奖学金——耕读奖学金。15年最早在复旦成立,20年在交大成立,都是我的母校。这个奖金不看学习成绩,看学生的独立阅读和探索欲望。

我最看重学生在阅读中的主题阅读。很多阅读达人就算读了200本书,也未必有价值。关键是你在某个时间点有没有困惑,(然后用)一个主题去引导大量的阅读。

1998年在东南亚金融危机时入行,是我的“第一口奶”,成为价值投资者也跟这个起点很有关系。

如果在大牛市入行的时候你就买了英伟达,大概这一辈子你都是成长型基金,跟小朋友的奖励很像。

1998年的金融危机,当时亚洲是多么疯狂。

我们看数据,信托资产在韩国的比例,最高峰时能占到32%,越涨买得越多。这其实也是大部分金融资产、风险资产的行为,这几十年来没有发生过任何变化。

1998年金融危机以后,风险资产大幅下降,十几年没人敢碰,就像现在的地产行业。

但很多人只会关注市场的一些单一信号,哪怕是各种方法论熟记于心,抑或是用后视镜看之前,都忍不了这种短期超额回报的诱惑。

1998年以来的指数走势

资料来源:信璞投资

如果有可能在美国做股票,按我1998年入行来算(到2023年),纳斯达克指数差不多是9倍,标普指数是4倍,而我们的主战场是A股和港股。

最后我为什么成为价值投资者?

如果我这套方法放在美国,英伟达赚个一倍就跑,可能2000年我就下课了。幸好我们在中国有价值投资的土壤。

中美股指的PB-ROE: 价值之锚

价值投资的锚就是PB和ROE。

我们把ROE设定为一个锚,ROE(净资产收益率)是它的盈利能力,是它赚钱最多的地方。

但同时对价值投资来说,高ROE还有一个前提假设:锚就是PB,净资产要更加便宜。

这两个矛盾组合在一起,就像中国的阴阳之道。

一个强健的身材,这个人的交感神经和副交感神经都很强大,是两种面的强大的平衡。

所以看美股的过去,ROE经历一轮周期后的确会迅速恢复。

而A股从我1998年入行以来,最高峰就是2006年、2007年。

“五朵金花”(编者注:钢铁、汽车、石化、能源电力及金融)时代以后一路向下,为什么?因为我们一直不断地在融资,鼓励专精特新。

我当时有幸管社保基金,这个点正好是PB最低、ROE最高的时候,那时候的茅台、格力电器全部在历史底部,以价值股的方式体现在那个时代。

那个时代就跟我们这一代人去买上海5000、6000块钱的房子一样,是个最佳窗口期。

但后面我们就发现,资本收益长期摊薄。总结下来,这么多年中国的资本市场和美国资本市场有很大的不同。

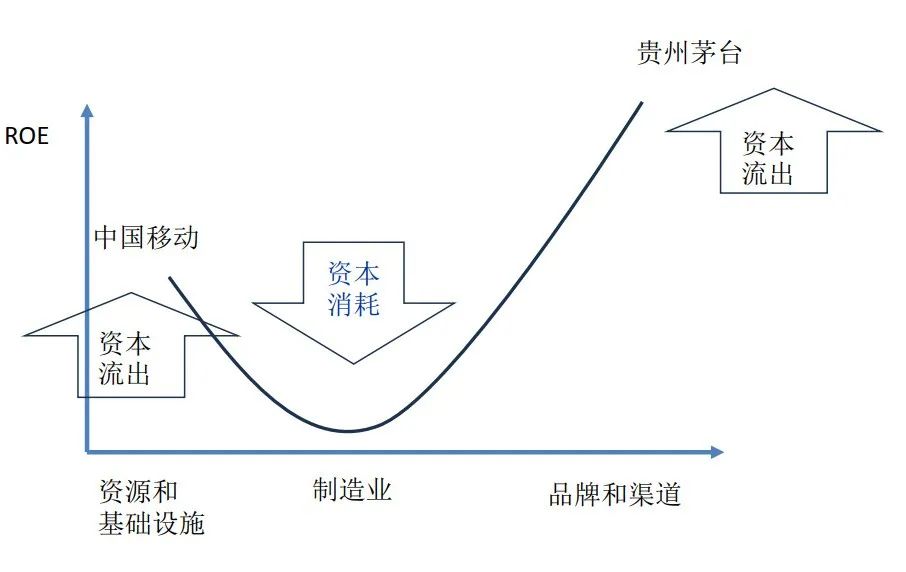

在制造业的周期股、资源型的公共事业股里,寻找确定性回报

“ROE的微笑曲线”大家经常用,我觉得用ROE也有道理。

我们的主体还是以制造业为主,我们的产业结构,我们的应试教育体系、工程师红利所带来的优势(都体现在)制造业上,所以我们拿了全球10亿吨的钢铁。

(编者注:我国钢产量从1996年突破1亿吨增长到2020年的10.65亿吨,连续25年位居世界第一。2022年的粗钢产量占到世界总产量的54%左右,是日本的11倍多。但是近些年也造成一定程度的库存过剩。)

“ROE的微笑曲线”

资料来源:信璞投资

制造业的立足,有它的资本开支周期。效益好的时候,银行积极给批贷款,资本市场也放开融资,国家产业政策还扶持。

结果是,每一轮ROE的高峰期,伴随着巨额的资本开支。然后把行业格局彻底打垮。

按道理说在底部会形成一个纳什均衡。

什么叫纳什均衡?就是当大家觉得都不赚钱的时候,会坐下来谈一谈、手拉手,不打价格战。

但是我们在中国资本市场上没有发现纳什均衡,只有成王败寇。

电动汽车就在眼前。还有很多行业也是历历在目,比如早年的光伏等,都经历过类似血淋淋的场景。

最后在剧烈的震动中,少数优秀企业要么变成平台型企业,到左侧去搞平台经济;要么建立品牌和渠道,像早年的格力电器、宇通客车,ROE很高就有能力分红。

还有一类是国有的平台经济,比如中国移动,甚至是腾讯、阿里。

李嘉诚、郭鹤年这些亚洲富豪们主要的财富积累来自于哪里?制造业和人口红利的平台经济。比如房地产、粮油等等。

黄仁勋感谢父亲把自己送去美国读书。而在亚太的儒家文化圈中,我们的应试教育、科举体制代表下的这套文化体系,本质上让我们在全球产业的分工中,从教育最根基的人力资本来看,优势就是卷、愿意亏钱,带来的是全球最低成本的核心竞争力。

所以我想,中美脱钩会出现什么问题?美国人愿不愿意重建10亿吨的钢铁?可以预见,哪家上市公司如果愿意资本开支,股价就会暴跌50%。

所以我们的基础设施一旦形成以后,稳定性同样也非常强大。

作为价值投资者,我们愿意在制造业的周期股、资源型的公共事业股里面,去寻找确定性的回报。

ROE的陷阱:后视镜风险和资本过剩

用ROE的方式来选,会有什么缺陷呢?

我2003年给社保金理财的时候,用ROIC模型筛了一下。有个经常亏钱的公司叫粤电力A,为什么?

因为上一轮是能源短缺的时代,电力股赚钱的时候,它的ROE是25%。但是2003年以后大家知道,真正赚钱的不是电力,而是煤炭股。

20年河东20年河西,其中也有很多公司走出来,比如茅台、美的、格力等等。里面有很多有趣的变化,比如福耀玻璃,变成一个制造业的平台经济,走到左侧去了。

有人问,资本过剩是不是中国特色?

不是的,美国同样也经历过重工化的时代。1929年到1930年经济危机的时候,美国主要的融资来源也是平台经济,什么平台?铁路。

在那个年代(格雷厄姆时代),融资的债券和股票,一半以上投资于铁路,美国铁路的投资到20年代最高峰以后,标普指数差不多一路下跌,进入所谓的高投入低效率时代。美国的很多房地产、基础设施到现在非常老旧。

资料来源:信璞投资

所以说,中国这样的高强度的重工化投资,在工业化国家里面是必须要走的一条路,只是频率不同。

印度和墨西哥能不能走这条路?可以,前提是高储蓄。

未来的20年,全世界没有一个地方能够从事中国这样高强度的基础设施投资。

所以中美脱钩,美国必然会有高通胀,且不可用货币手段解决。

这是我从产业结构的角度的一些理解。

价值投资中的复杂性陷阱和治理陷阱

价值投资也有陷阱,比如复杂性陷阱就很有意思。

2003年我既筛到了茅台,又筛到了同仁堂。为什么同仁堂没有100倍呢?

我跟学生们分享过,茅台有几种原料——水、米、土地……水和米的价格是高度确定的,所以谁在贪污马上被抓起来。

但是中药有多少原料?虫草多少钱一斤?是一等虫草还是二等虫草?很难去做成本和预算的评估,这就是复杂性陷阱。在白酒和中药企业里对标的话,长期的差异非常大。

还有一个是治理陷阱,优先还是劣后?

价值投资中有股和债的分析,格雷厄姆在《证券分析》中大量提及到债券和优先股的投资,很多股票投资人不太关心这些事情。

但是房地产危机出现后,大家发现,很多公司出现了明股实债(的情况)。

明股实债的“债”是什么意思?就是格雷厄姆在书上讲到的优先股或者可转债。所以巴菲特在西方石油、高盛这样的投资里面,(遇到)危机的时候,外部投资要发转债的方式来投资这些高风险资产。

而如果上市公司的内部人知道公司出现风险,他自己优先去拿高回报把风险留给外部股东的话,这公司就会出现严重的治理问题。

所以现在房地产危机除了治理以外,很重要的就是优先和劣后的问题。

就像泰坦尼克号的船长或者飞行员自己先背了降落伞,而其他人没有降落伞一样,它必然要去从事高风险的业务。

因为风险是别人的,收益是他自己的。

在这种治理结构里面,也是价值投资会出现大量陷阱的地方。

猫离炉子越近越暖和,价值投资更应该在熊市赚钱

再跟大家分享一下,我过去投资实践的一些业绩。2003-2008年,我也是经历了完整的牛熊。

当时我管的社保基金,2003、2004年不断追加,在2008年的高点公募大量发行时,我大量卖出。

从IRR(内部回报率)来算,(我所管理的)社保金账户是年化44%的回报。

公募基金最高点追进去的话基本亏20%。从资产配置的角度,2008年就算是买到招商银行这种当时最优秀的股票,也要亏7年才能回本。

所以在2004、2005年指数亏了两个-10%的时候,我们管理的资金获得了正收益。

回过头来看,为什么我们能在熊市里赚钱?

其实价值的本质就是实业,作为实业投资者,肯定是越便宜的资产越赚钱。

猫离炉子越近就会越暖和,估值越便宜,分红比例就会越高,这是很简单的道理。

所以说,价值投资应该是在熊市赚钱,而不是牛市赚钱。2021-2023年,并不是让价值投资困难的三年,指数三年大熊我们还赚到了钱。

过去9年同样也印证了,我们在一倍净资产(收益率)以下,获得了年化17%的绝对回报。

自律的再投资管理者

所以什么叫价值投资?有人说是买便宜股票,要买什么资产……

我觉得都不对,我觉得它是三个“半导体”的连接:

1、上市公司:高分红、高ROE

投资端的再投资管理要严格自律,(最好)基于年化15%的回报去投资。

负债端要有持续的分红回购政策。要对客户好,盈利的部分要回购,要(以)分红的方式返还给我们的投资人。

2、投资管理人

作为投资管理人或者委托代理人,同样要以最低的价格去买资产,而不是以最高的价格去买好资产。

这样就能形成一个利润的“良导体”,而不是“半导体”。

3、监管层

最后,监管也已经开始鼓励提高分红。

今年还有一点特别有意思,只要不分红的公司就暴跌,资本市场也开始对公司的分红率而不是PEG更加高度敏感。

而且我们的资本开支周期真的快过去了,没有投资者愿意去投资的时候,未来有可能是逐渐向上去逆转的。

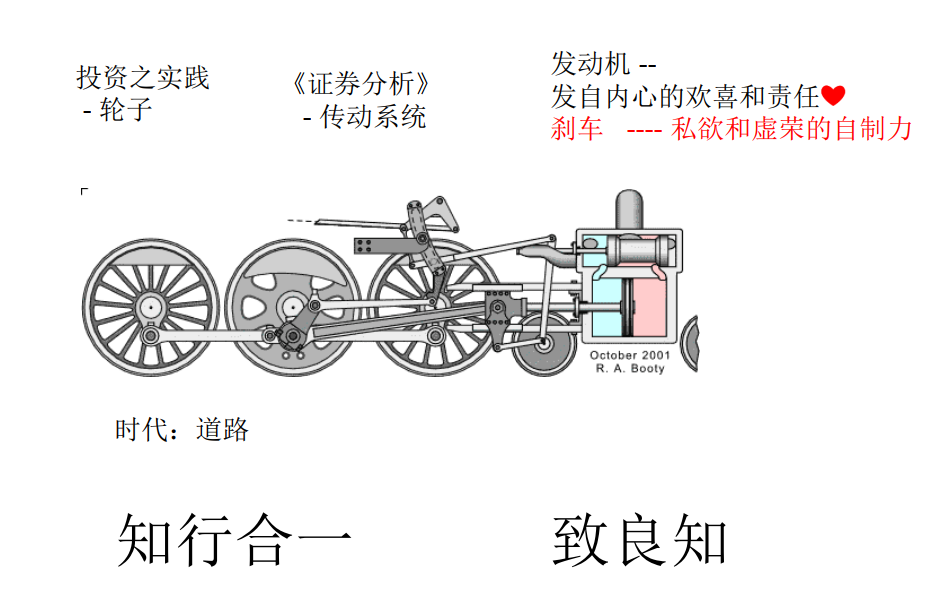

写在最后:心生欢喜,才能身体力行

资料来源:信璞投资

到最后,我觉得做价值投资的方法论其实都很简单,无非就是低买高卖。难的是身体力行、心生欢喜。

证券分析是个传动系统,你要知道时代在哪里,这条路在哪里。

王阳明说“知行合一致良知”,我们不但要知道价值的方法论,还要知道发动机是来自于内心,这个没人能帮你做决定。

到底你是对规模和排名有欲求?还是对绝对回报有欲求?这来自于你内心良知的判断。

这就是我过去25年的一些感受,谢谢大家。

延伸阅读:

《“价投老灵魂”归江的投资学习法:用网格思维编织阅读的“毛衣”》

《信璞归江:市场超跌时,我们的眼睛就放光了,20年来一直如此……》

《该怎么读《证券分析》?归江解读:不只价值宗师,悯人者格雷厄姆》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。