淀粉肠连累了火腿肠

文:诗与星空

ID:SingingUnderStars

据传火腿肠起源于日本和欧美地区,1987年中国第一根火腿肠在洛阳春都诞生,从此,中原大地掀起了火腿肠销售的热潮,仅仅十几年的时间就发展成了中国肉制品市场的主导产业之一。

作为方便面的标配,火腿肠和方便面一样,受到广大民众的喜爱,但今年315曝光的淀粉肠事件,着实令人心惊胆战。

人们常常将火腿肠和淀粉肠混为一谈,实际上二者原料配比不同,遵循的生产标准也不同。虽然主要原料都有肉,水,淀粉,食品添加剂等,但淀粉肠并没有遵循火腿肠国标来生产,产品理化指标上跟火腿肠也有一定的差距,因此不能算作是火腿肠产品。

二者在价格方面也是天差地别,通常批发市场上淀粉肠价格是0.5至0.6元/根,路边摊烤淀粉肠价格普遍在2至3元/根,而火腿肠的零售价格普遍在1.5元/根左右,如果是烤火腿肠,那么利润空间肯定不如烤淀粉肠。

此次曝光的事件正是因为一些淀粉肠生产厂家为了追求高利润,不惜大量使用淀粉等低成本原料,甚至从电商平台采购鸡骨泥代替鸡肉,而鸡骨泥是宠物食品的常见原料,不适合人食用。

食品安全永远是大众最关注的话题,此次事件不仅令淀粉肠“塌房”,也让很多人对火腿肠望而生畏,其实大可不必。

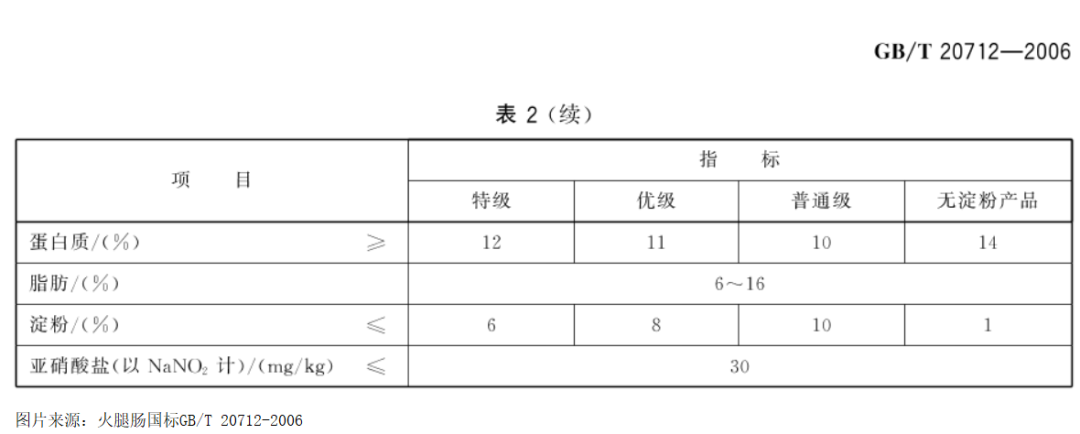

火腿肠的国标GB/T 20712-2006根据蛋白质、脂肪、淀粉、亚硝酸盐的含量作出了分类,即使是普通级火腿肠,淀粉含量也应控制在10%以内。只要是通过正规渠道采购的火腿肠,仔细看看配料表,就不必过度担心。

当然,这种肉类加工食品必定含有一定量的防腐剂,营养成分不及生鲜产品,不宜过多食用。

曾经因火腿肠发家的双汇发展,也可能基于这个原因,早早开拓了生鲜冻品业务,目前在全国18个省市建有30个肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流等一系列产业链。

01

外界环境的影响

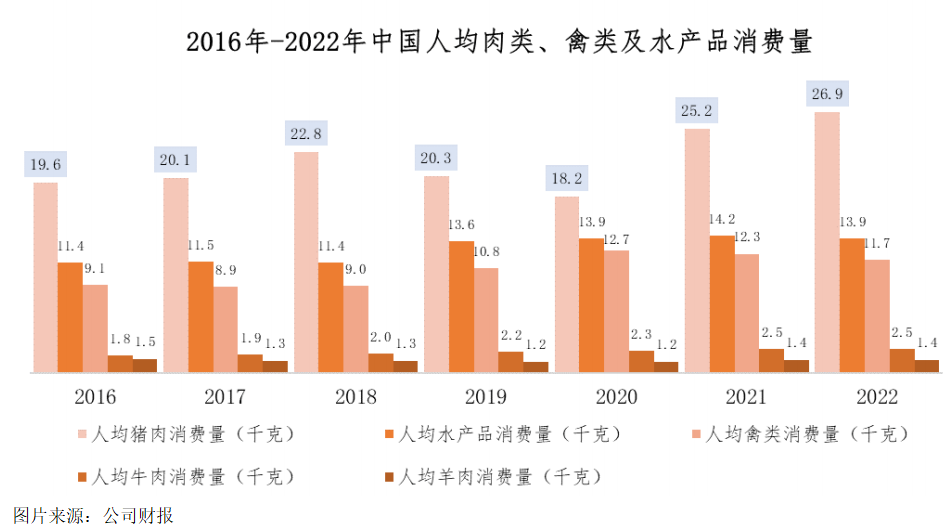

猪肉一直在国人的餐桌上占据着重要地位,国家统计局公开数据显示,近年来中国人均猪肉消费量基本保持稳步增长的态势。

2019年至2020年,受非洲猪瘟的影响,国内生猪供应量减少,猪肉消费量有所下滑。随着国内生猪供应逐步恢复,2021年至2022年国内人均猪肉消费量连续提升。

但进入2023年,肉类行业生猪供应充足,猪价相对较低,市场猪多肉多,竞争激烈,全年猪肉价格下跌约13.6%,供需失衡、饲料成本增加等均是重要的影响因素。

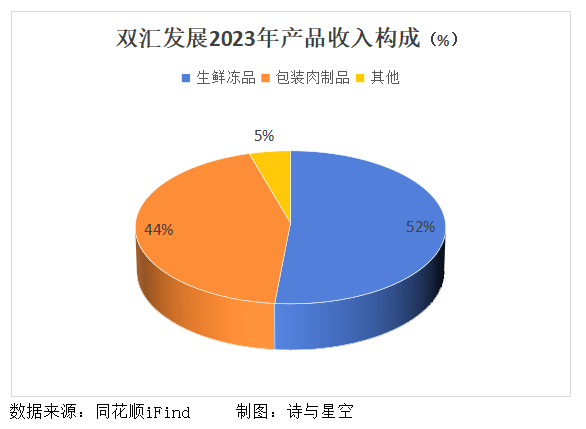

对于双汇来说,生鲜冻品业务收入占比较高,受行业影响,营收同比下滑7%。

另一方面,受传统饮食习惯影响,国内肉类消费以鲜肉为主,肉制品消费量占肉类整体消费比例不高。2023年,肉制品行业总体消费不振,因此双汇的包装肉制品营收同比下滑3%。

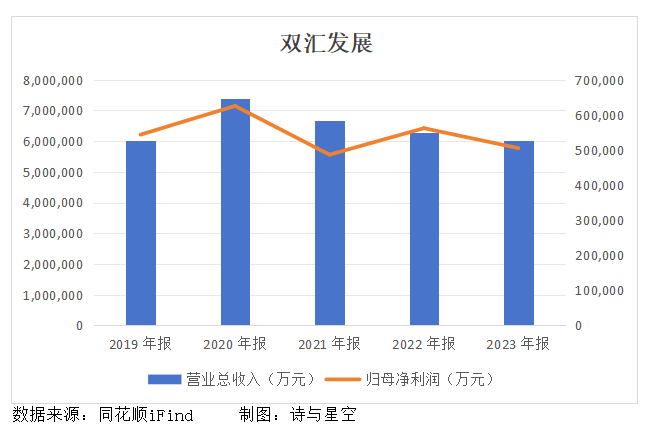

主要两大业务版块均不同程度地受到外界环境影响,双汇2023年营业收入约601亿,同比下降4.2%;实现归属于上市公司股东的净利润50.5亿,同比下降10.11%。

02

2023年业绩下滑

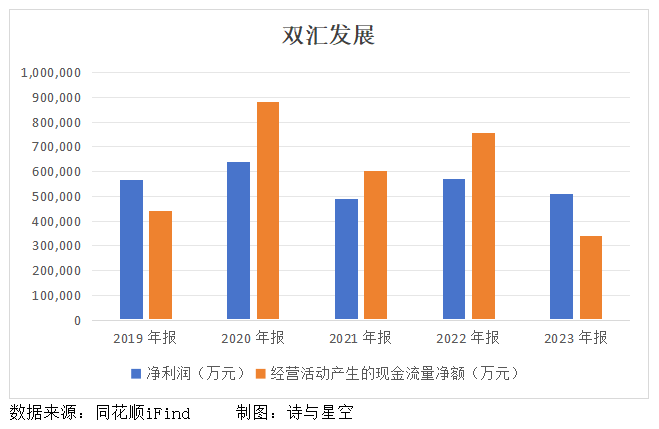

营收、利润双双下滑,不仅仅有外界的原因,还要诸多内部问题。首先,净利润的质量就远不及往年。

为什么这么说?还要从双汇的销售模式说起。

双汇构建了线上、线下全渠道销售模式,线上销售以天猫、京东、抖音等平台为主,线下以经销商代理为主,直销和经销的收入占比分别为21%和79%。

截至2023年12月末,公司共有经销商23570家,比年初增加了18.22%。与经销商的货款结算方式主要是先款后货,对部分符合条件的客户给予一定的应收账款额度内的账期授信。

2023年经营活动产生的现金流量净额约33.88亿,同比下降了55.22%。公司解释主要原因是2023年春节时间在1月,2022年末经销商积极报货,增加了公司的预收货款,因此减少了2023年货款的现金流入。

对比近几年净利润与经营活动现金流的情况可以看到,2023年净利润远高于经营活动现金流净额,结合应收账款的变化可以发现大部分货款是赊销收入,实际并未收到现金。

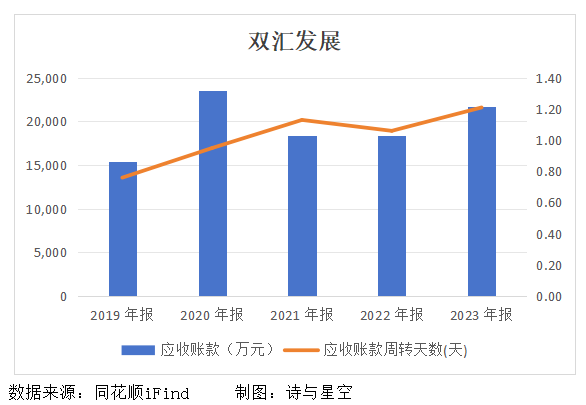

2023年末,应收账款余额超过2亿,周转天数同比上升,周转速度相应减缓,意味着现金流被无偿占用。

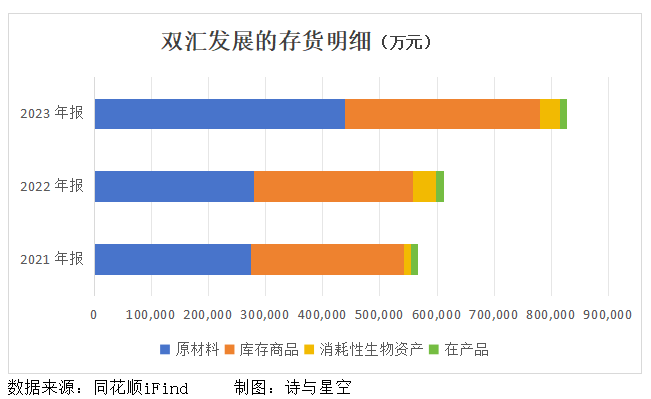

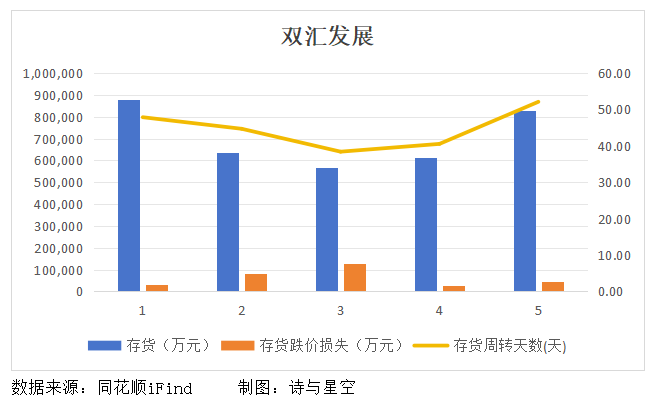

除此以外,居高不下的存货带来的资产减值的压力也不小。

03

存货的压力

双汇的存货主要是原材料、库存商品、消耗性生物资产等,其中原材料用于生产包装肉制品,库存商品主要包括可直接销售的鲜冻品及包装肉制品。截止2023年末,存货余额接近83亿,同比增长了35%。

生产所需的主要原材料受生长周期、存栏量、市场供求等多重因素影响存在一定波动性,可能对公司经营业绩产生影响,如果生猪等肉类价格大幅上涨,将可能对公司生产经营成本带来压力。

因此,除了正常备货以外,公司还根据库存、采购、销售需求与价格的走势判断,通过生猪、铝锭、豆油、豆粕、玉米、玉米淀粉、白糖、大豆期货对相应的商品进行套期保值业务,以此来规避大宗商品价格波动带来的不利影响。

目前公司开展的期货业务规模较小,2023年期货业务亏损334.49万元,对财报的影响还不算很大,但原材料规模已经达到新高。

另外,由于大环境影响,产品销售受阻,存货周转天数逐步增加,存货跌价损失接近5亿,同比增长了69%。

存货变现速度下降,导致经营活动现金流净额同比大幅减少。

04

总结

虽然营收、利润双双下滑,但双汇仍然坚持走豪放分红的路线。对比以前年度,2023年还算比较温柔,分红总额近26亿,分红率约51.43%。而前两年,分红率均在90%以上。

第一大股东持股比例约70%,很明显地,大部分分红都进了大股东的腰包。

大环境不佳的情况下,存货、应收账款等问题进一步拖累盈利。眼下,淀粉肠“塌房”连累火腿肠风评被害,商品变现又将面临新的挑战。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。