七牛云:裁掉近40%员工,仍阻挡不了过亿亏损,公司成长性令人担忧|IPO观察

近期,七牛智能科技有限公司(下称“七牛云”)披露了招股说明书,拟在港股IPO。

钛媒体APP注意到,近三年七牛云已裁掉了近40%的员工,但却依然阻挡不了每年过亿元的亏损。同时,2020年至2023年,在整个行业以年均复合增率15.36%增长的情况下,公司的营收却波荡起伏,营收增速远不及行业增速。

裁掉了近40%的员工,仍阻挡不了过亿的亏损

七牛云的主要产品及服务包括MPaaS产品、和APaaS解决方案,其中MPaaS产品,即一系列音视频解决方案,包括加速内容分发的专有内容分发网络(QCDN)、存储内容的对象存储平台(Kodo)、互动直播产品及智媒数据分析平台(Dora),主要服务于开发能力强及具有较强灵活性需求的客户;APaaS解决方案,为基于七牛云MPaaS能力及利用低代码平台的场景化音视频解决方案,主要旨在使客户仅需简易部署,即可快速调用不同功能,实现业务目标。

2021年-2023年(下称“报告期”),七牛云分别实现营业收入14.71亿元、11.47亿元、13.34亿元,经调整净亏损(非国际财务报告准则计量指标)1.06亿元、1.19亿元、1.16亿元,合计净亏损3.41亿元,累亏三年。

钛媒体APP注意到,七牛云不仅在经营上持续亏损,其在经营性现金流方面也持续“失血”。报告期内,七牛云经营活动产生的现金流量金额分别为-9149.3万元、-7134.4万元、-383.7万元,合计约为-16667.4万元。这也意味着,七牛云从未在经营上赚到过现金,反而还合计净流出了近1.67亿元的现金。

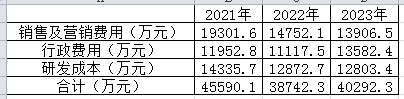

事实上,面对长期上亿元的亏损,七牛云似乎也做出了应对之法,但收获却甚微。公开资料显示,报告期内,七牛云的销售及营销费用、行政费用、研发成本的具体情况如下:

可见,七牛云已逐渐在控制成本。

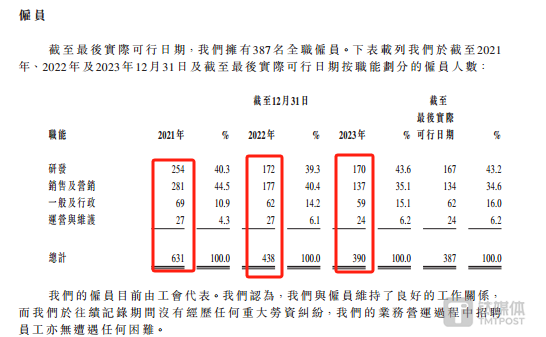

最为直观的是,报告期各期末,七牛云的员工情况具体如下:

2021年末到2023年末,七牛云的员工数量减少了241名,换言之,近两年,七牛云裁掉了近40%的员工,特别是研发、销售及营销、一般及行政人员的数量持续下滑。

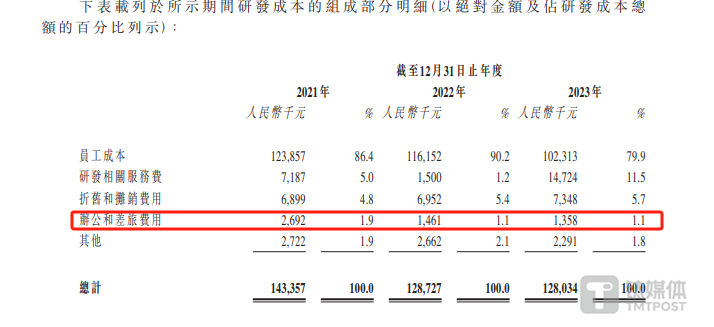

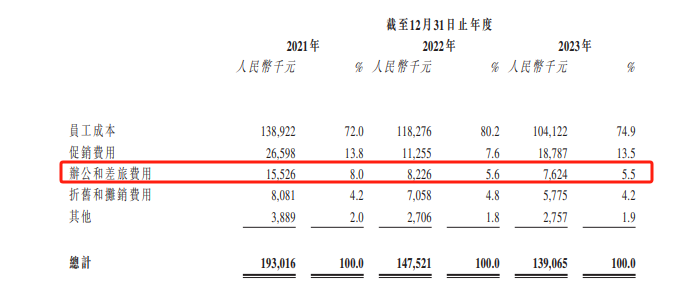

与此同时,七牛云销售费用和研发费用中的办公和差旅费用具体情况如下:

但是面对如此“减员减支”的情况下,七牛云仍然摆脱不了年年亏损上亿元的情形。

从业务上看,七牛云主要拥有MPaaS和APaaS等业务,其中MPaaS产生的销售收入分别为13.7亿元、8.75亿元、9.75亿元,分别占当期主营业务收入的93.1%、76.3%、73.1%,为公司最重要的业务。

需要说明的是,报告期内,MPaaS付费客户平均收入贡献分别为19905元、10420元、10537元;优质客户数量分别为185人、105人、67人。可见,七牛云2022年和2023年的客单价较2021年几乎折腰,同时优质客户的数量也不断大幅下滑。面对如此情况,七牛云还能依靠何种方式扭亏为盈?

营收止步不前,远低于行业增速

事实上,此次赴港IPO上市并不是七牛云首次接触资本市场,早在2021年,七牛云就在寻求纳斯达克的上市机会,并收获了美国证交会的反馈意见,但最后仍以失败告终。

据悉,七牛云隶属于音视频PaaS行业,根据艾瑞咨询,按2023年收入计算,七牛云是中国第三大音视频PaaS服务商,市场份额为5.8%,按2023年ApaaS所得收入计算,七牛云是中国第二大音视频APaaS服务商,市场份额为14.1%。

虽然七牛云行业排名较高,但钛媒体APP注意到公司的成长性或成为其IPO最大的拦路虎。

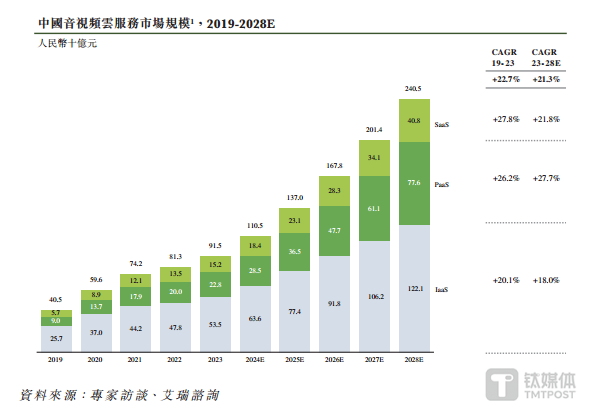

相关资料显示,2020年中国音视频云服务市场规模达到596亿元,而到了2023年,该市场规模达到915亿元,年均复合增长率15.36%。

然而,公开资料显示,2020年-2023年,七牛云的营业收入分别为10.89亿元、14.71亿元、11.47亿元、13.34亿元,年均复合增长率7%,远不及行业增速,特别是在2021年公司创下14.71亿元的营收之后,随后两年均未实现突破。

与此同时,根据艾瑞咨询,中国音视频云服务市场将在2023年至2028年以21.3%的复合年增长率继续增长,至2028年市场规模将达到2405亿元。面对如此情形,七牛云还有信心令投资者相信其营收能符合行业增速?(本文首发于钛媒体 APP,作者|邓皓天)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。