CIC灼识咨询重磅发布《2023全球及中国隐形矫治行业蓝皮书》

隐形正畸作为对传统正畸方式的创新发展,已成为中国口腔医疗服务市场中增长最迅速的细分领域之一。随着隐形矫治技术的不断进步和产品的持续完善成熟,隐形矫治目前已成为中国牙科护理服务市场中增长快速的细分领域之一,中国隐形正畸市场将进入持续增长的高质量发展阶段。

在此背景下,CIC灼识咨询发布《2023全球及中国隐形矫治行业蓝皮书》,对行业最新发展动态进行解读。文中就全球及中国的正畸诊疗技术、行业发展进程和趋势、隐形正畸市场规模、市场竞争格局和主要品牌动态等进行了具体分析。本文将报告中的精华内容摘录出来以飨读者。

正畸行业概览

正畸即为对错颌畸形的矫正治疗。错颌畸形指的是一系列的牙齿错位现象,包括拥挤、间隙、突出等,其在生长发育过程中,由先天的遗传因素或后天的环境因素造成,如疾病、口腔不良习惯、替牙障碍等,也可在生长发育后因外伤、牙周病等原因造成。

错颌畸形的治疗主要通过各种在口腔内部或外部佩戴的矫治器装置,对牙齿、牙槽骨及颌骨施加适当的“生物力”,来调整面部骨骼、牙齿及颌面部的神经及肌肉之间的协调性,最终达到协调口颌系统的平衡、稳定和美观的目标。正畸技术自20世纪初开始快速发展,从仅能控制牙齿倾斜移动逐渐发展至能够实现各种类型的牙齿移动,从标准化矫治发展到个性化矫治;目前固定矫治已形成较完整的理论体系,隐形矫治作为新型矫治技术仍处于快速发展阶段。

来源:CIC灼识咨询

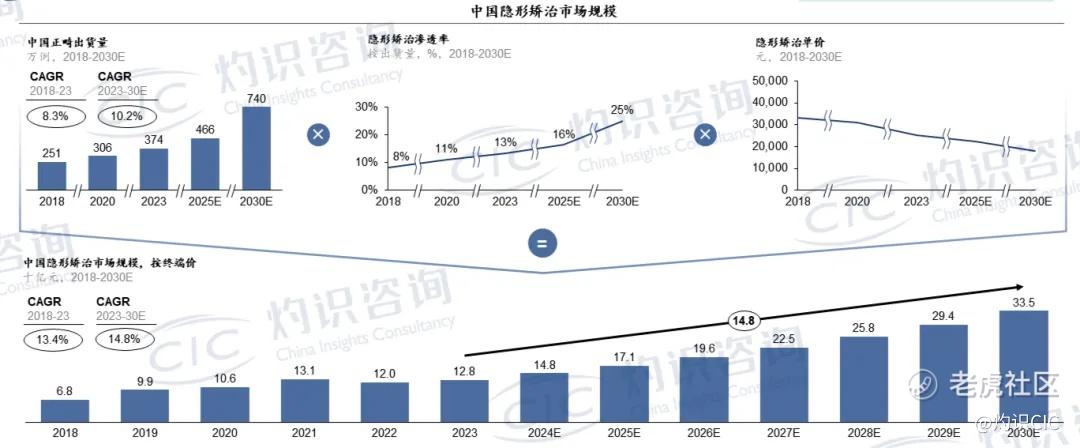

中国正畸市场在过去十几年经历了一个快速的发展过程,作为全球增长最为快速的主要地区之一,2023年正畸矫治案例数(以厂商出货量计算)已接近400万例,而以终端价口径计算,中国正畸市场已突破600亿元。整体市场预期在未来将继续保持较为稳定的增长,其中隐形矫治预期将逐渐占据更重要的位置。

来源:CIC灼识咨询

隐形矫治行业概览

固定托槽和无托槽隐形矫治器是最主要的正畸矫治工具,隐形矫治适应症不断拓宽,在佩戴体验、复诊周期及医生要求等方面具有明显优势。活动矫治器和功能矫治器在结构、矫治原理和适应症上具有相对的独特性,与固定托槽矫治、无托槽隐形矫治形成了并行的矫治体系。

来源:CIC灼识咨询

在儿童早期矫治中,功能性矫治器、活动矫治器及隐形矫治器均可根据诊疗阶段和需求的不同,单独或组合用于早矫的过程中。其中硅胶矫治器侧重肌肉管理,矫治力度较小且需配合训练,用于年龄较小的儿童;隐形及功能性活动矫治器矫治力度较大,功能性较强。

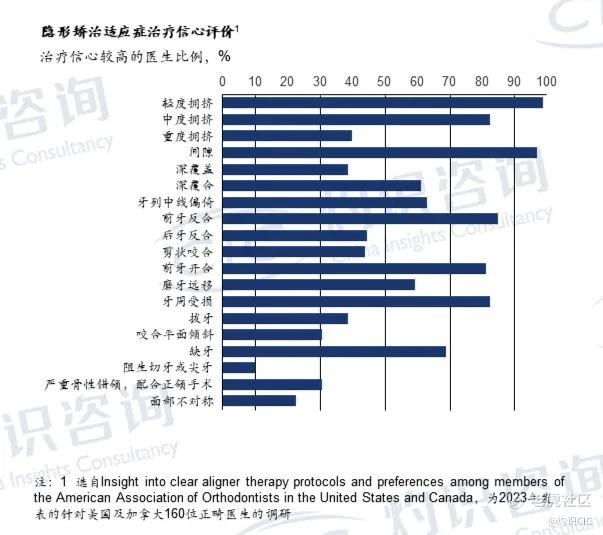

隐形矫治适应症不断拓宽,在处理轻度拥挤、间隙等问题上已经相对“游刃有余”,时代天使、隐适美等主要厂商的前磨牙拔除方案也相对成熟。然而,复杂、低度可预测病例,如严重骨性错颌,要求正畸-正颌联合治疗的病例,仍然对医生的矫治经验、厂商的服务能力有较高要求,需要审慎把握适应症。目前,学界对仅通过隐形正畸手段而不借助正颌手术改变器质性、结构性颌位问题仍持保留意见。

来源:CIC灼识咨询

2023年韧性增长成为中国隐形正畸市场市场主旋律。尽管全球经济存在不确定性,但正畸需求仍保持平稳增长,隐形正畸市场渗透率持续提升,展现出可观的增长潜力。按终端价口径计算,中国2023年隐形矫治市场规模增长至121亿元,预计到2030年,中国正畸市场将持续增长,隐形矫治渗透率将持续提升。随着隐形矫治在正畸治疗中渗透率的逐步提升,预期到2030年,中国隐形矫治市场规模将达到335亿元,2023-2030年复合增长率预计将达到14.8%。

来源:CIC灼识咨询

中国隐形矫治市场格局

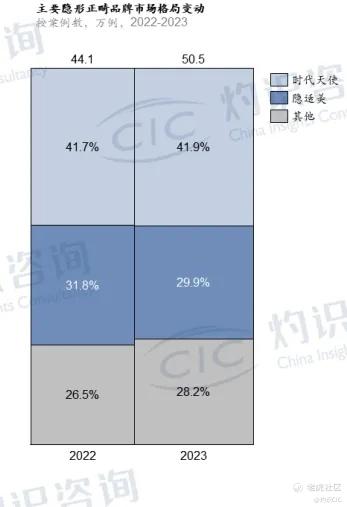

总体而言,我国隐形正畸市场当前“双寡头”格局较为稳定,时代天使、隐适美两家头部厂商累计占据超过70%市场份额。以达成案例数口径统计,时代天使已连续三年成为中国市场份额最高的隐形矫治品牌,并在2023年进一步扩大市场份额至41.9%。在过去两年,隐适美份额明显下降,除时代天使外,正雅、可丽尔等国产品牌份额同样有所提升。

来源:CIC灼识咨询

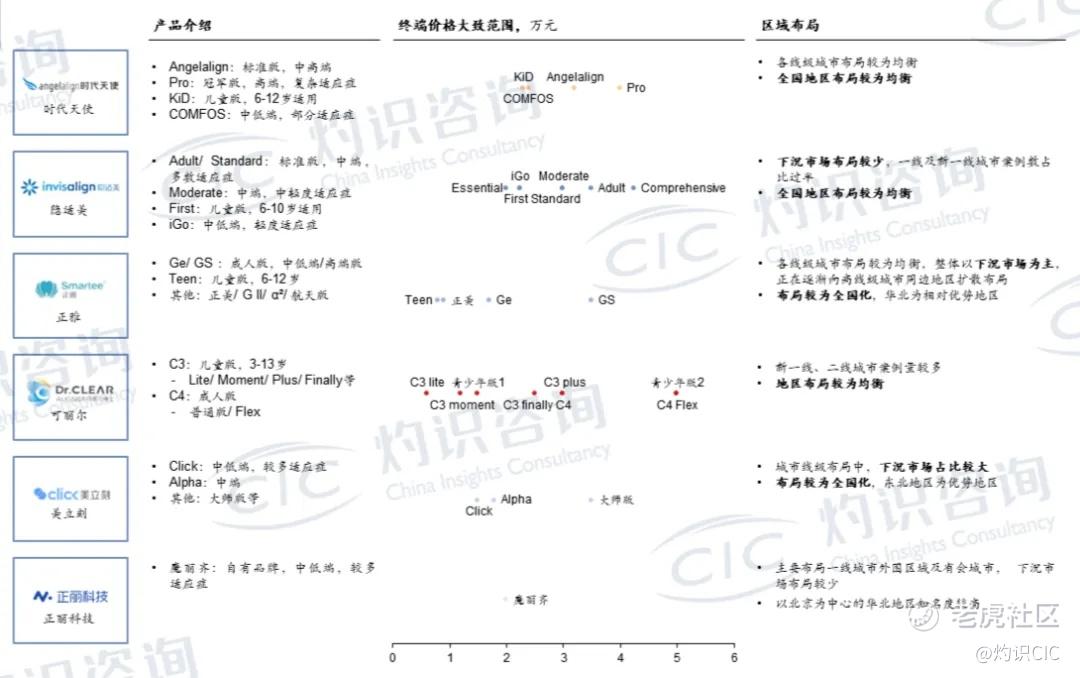

目前中国隐形矫治市场以国产厂商为主,进口品牌中仅隐适美具备一定规模。对比来看,时代天使、隐适美、正雅目前产品体系布局较为全面,其中,时代天使和隐适美定位相对中高端,各产品线发展较为均衡。而从厂商实力来看,时代天使凭借强大的数据积累、完善的医学团队、先进的材料与智能制造能力,打造了有力的技术、服务及产品体系,继而进一步巩固了其在中国市场的竞争壁垒。

来源:CIC灼识咨询

由于口腔诊疗资源的分布不均以及口腔健康意识的区域性差异,从城市线级划分来看,以达成案例数口径计算,目前一二线城市占据70%-75%的市场份额,低线城市在过去几年份额有所提升,随着集采政策和主要厂商的共同推动,低线市场仍具广大的潜在待开拓空间。

从终端价计算的市场规模来看,新一线城市目前规模最大,三线及以下市场虽然拥有较高的案例数,但由于市场以低端品牌为主,市场规模仍略低于一线市场。在市场格局方面,时代天使在各线级市场中仍处于领先地位,在一线市场中的份额也已与隐适美非常接近;正雅、美立刻为代表的品牌则采取深耕低线城市策略,避开与头部品牌在一线城市的正面竞争。

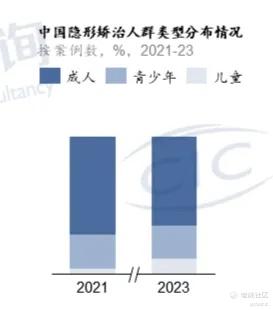

从人群上来看,成人目前仍是我国隐形矫治市场占据超半数案例的主要群体,但儿童、青少年作为传统托槽正畸市场中最主要的客群,相关人群隐形矫治案例的占比也显著提升。主要得益于厂商和诊所的积极推广,近年儿童、青少年正畸渗透率快速提升;其中儿牙客单价略低、复诊频率要求较高,由于其出色的引流效应,众多诊所仍将其作为诊所的重要业务。而根据品牌格局来看,时代天使及隐适美目前在各人群领域中案例数均具领先地位。

来源:CIC灼识咨询

隐形矫治厂商的“高质量发展”议题值得关注

2023年,规模较大的隐形正畸厂商大多实现了案例量的增长。然而,值得注意的是,较多厂商仍处于微利或不盈利的经营阶段。一方面,不良的盈利能力会使厂商经营承受压力,另一方面,盈利性不佳会使厂商在研发等中长期投入中面临掣肘。同时,部分厂商在适应症方面拓展稍显激进,在临床实践中,存在适应症把握不合理、方案科学性稍逊的情况。

从厂商经营发展角度看,厂商以健康的财务状况经营,并持续通过高质量的医疗服务实力把控潜在风险,是实现“高质量发展”的重要方面。

目前,我国盈利情况较为健康的厂商仅头部时代天使、隐适美两家,其余厂商均面临微利或不盈利的问题。综合适应症把控、医学服务质量等维度,除头部两家外,我国当前经营发展质量较高的公司寥寥。

全球及中国隐形矫治市场发展趋势

全球隐形矫治市场发展呈现明显区域性特点,发达国家及新兴经济体隐形矫治市场均存在较大的市场潜力与机会:经济发达的国家和地区的支付能力较强,正畸渗透率位于全球前列且增长稳定,新兴经济体市场隐形矫治渗透率相对较低,增速有所放缓,但未来潜力巨大。

数字化仍是隐形矫治市场的重要趋势:隐形正畸诊所流程数字化程度相对较固定托槽矫治更高,其数字化的渗透率仍在持续加深;除诊所流程数字化外,诊疗分析工具、患者矫治远程矫治监测工具等方面的数字化应用能力也在不断迭代、增强。

中国隐形矫治厂商正在积极尝试海外拓展,打造隐形矫治业绩的第二增长驱动: 时代天使出海进展稳健,产品和服务覆盖全球30多个国家和地区,国际化业务已实现较好增长。值得注意的是,时代天使是以自主品牌在海外进行本土化经营,此前,我国隐形正畸厂商主要以OEM形式实现出海。隐形矫治行业的特殊性叠加我国隐形矫治头部厂商良好的技术实力,海外市场有望成为厂商增长的第二驱动力。

隐适美仍是全球范围内最大的隐形矫治品牌,时代天使、Spark等品牌在区域市场已取得一定影响力:除全球主要区域的当地品牌仍保持一定影响力外,全球化经营的Spark、时代天使等品牌影响力也在逐步提升。

社交媒体在患者需求感知、决策、诊疗过程中的渗透加深:随着社交媒体渗透率的提升,患者正畸治疗的全流程几乎都不同程度地受到社交媒体影响,这将促使患者在诊疗决策中更加关注口碑声誉,也一定程度降低了患者就诊过程中的信息不对称。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。