上市后股价下跌近93%的知乎,似乎证明了知识社区这条路走不通?

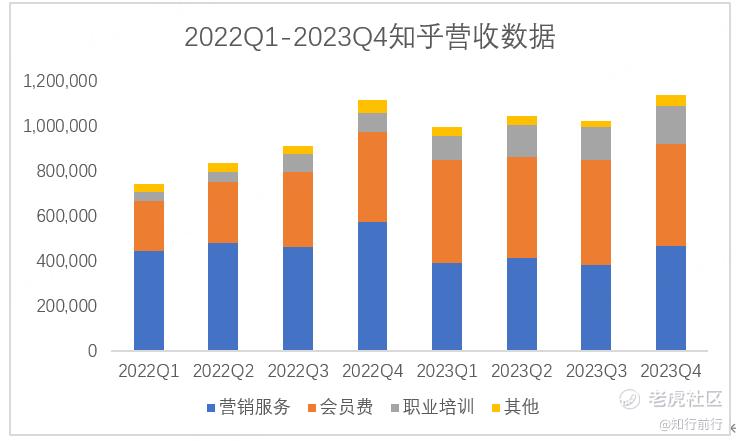

3月26日,知乎 $知乎(ZH)$ $知乎-W(02390)$ 发布了2023年四季度财报,财报显示2023年四季度知乎营收11.4亿元,同比增长2.2%,经调整净亏损9130万元,同比收窄31.9%。2023年全年实现营收42亿元,较2022年增长16.5%,经调整净亏损6.6亿元,较2022年收窄44.9%。财报发布后当日股价下跌1.9%至0.67美元。

说到知乎的股价,投资人大概都是一把血泪,从上市时的发行价9.5美元到最高点13.85美元,刚上市时的知乎似乎风光无限,但好景不长,没多久股价便随着中概股的转跌一路下滑,跌跌不休,以发行价为基数,到目前为止,接近跌去了93%的市值。

而且公司去年12月就因为股价持续低于1美元而收到纽交所的警示函,现在3个月过去,并未看到知乎股价回升,留给知乎管理层的时间似乎不多了?接下来3个月内,要么选择合股、要么提升股价。

广告收入的下滑成为拖累知乎营收增长的主要原因

从近两年的知乎营收数据来看,2022年能看到明显的逐季度增长趋势。进入2023年后则开始放缓,甚至相较于2022年Q4出现了一定程度的下滑。仔细观察财报营收的组成情况,能发现其中占比最高的广告费(营销服务)下滑最为明显,且由于其占比原因,直接拖累了2023年的总营收增长情况。

在2023年Q4和全年知乎总营收分别同比增长2.2%和 16.5%的情况下,2023年Q4广告费同比下滑18.7%,全年广告费同比下滑15.5%。2023年Q4广告费占到同期总营收的40.9%,全年广告费则占到同期总营收的39.4%,2022年Q4和全年广告费占比数据则分别为51.4%和54.3%。

我们都知道,过去的两年里,全球广告市场都在下行通道,不仅仅是知乎,以广告收入为主的所有平台,全球巨头如谷歌、Facebook、推特等,都出现了一定幅度的广告收入下滑。这是经济大环境带来的影响,所有的企业主都在主动缩减市场预算,以寻求更长久的发展,影响到以广告收入为主要营收的媒体或社区平台,就体现在营收下滑了。

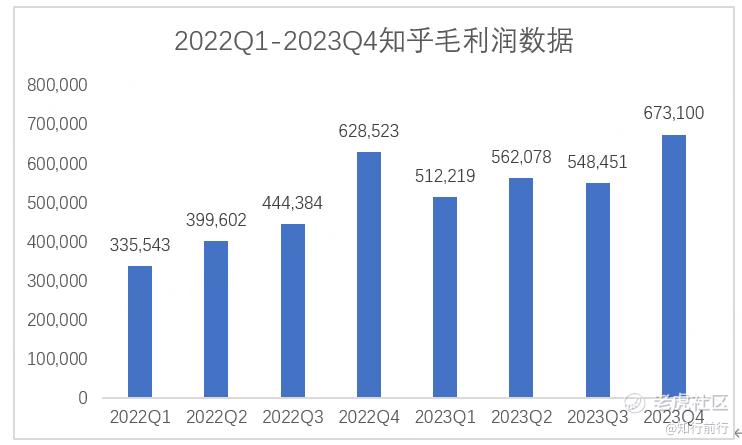

毛利润情况则基本与营收走势保持一致,得益于公司运营效果的改善与降本战略的实施,毛利率略有提升,从去年Q4的56.4%提高至59.1%。预计2024年,知乎将持续优化对成本和费用的投入结构,在整个经营过程中,不断提升运营效率,以期加快实现盈利。

会员收入增长但会员数成隐忧

知乎的会员费用看起来势头良好,实现了逐季度增长,成为知乎营收增长的主要推动力。2023年Q4会员收入同比增长13.3%,2023年全年会员收入同比增长48.4%。

全年会员收入金额也已超过广告费,2023年的4个季度有3个季度的会员收入大于广告费收入。2023年Q4会员收入占到同期总营收的40.1%,全年广告费则占到同期总营收的43.5%,2022年Q4和全年会员收入占比数据则分别为36.1%和34.1%。

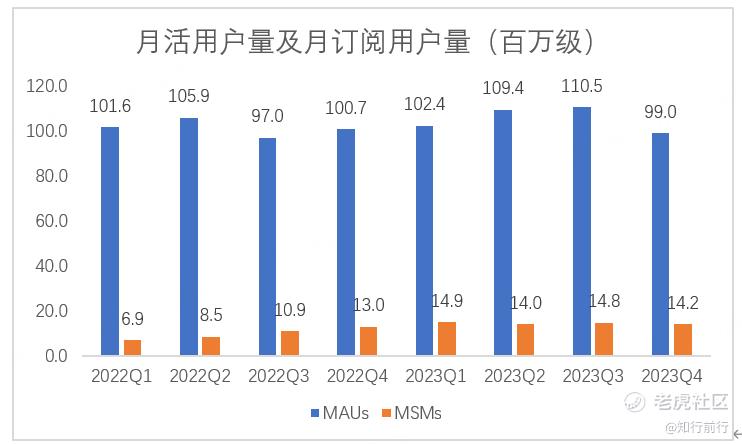

但仔细查阅知乎的用户量情况,不难发现资本市场的担忧。月活用户量自2023年Q3触顶1.1亿后,Q4竟跌破1亿,而付费订阅用户数字2023年Q1达到1490万后,不再继续增值,堪堪维持在1400附近。

对此,知乎管理层在业绩会上表示,2024年不会追求用户的增长,而是要聚焦核心用户的留存,“在用户规模和用户质量中,选择质量”。

知识付费社区这条路似乎走不通了?

知乎成立于2010年,最早以知识问答为业务标签,通过邀请制的方式引入各界精英,在持续发展了10多年以后的今天,社区内容开始不断下沉,导致精英用户流失严重,盐选故事成为吸引会员付费的主要内容。

与此同时,知乎盐言故事下的短篇小说在抖音快手等平台上的推文,也能明显感觉到公司重心的转移。今年3月份,知乎还与快手达成合作,将共同开辟短剧赛道,与长篇小说相比较,知乎故事的特点是篇幅短、情节抓人等,这些都会使得转换为短剧时更加容易。

本次业绩会上,管理层明确表示未来影音内容的空间将会更大,比如广播剧、有声剧和短剧。不过由知乎小说《洗铅华》改编的影视剧《为有暗香来》上映后,表现并不佳。

总之,在广告收入逐步下滑的当下,知乎的业务亮点似乎只能在会员收入方面,但用户量和付费用户数的下滑让人不由得对此保持谨慎态度。而影视方面,貌似早成一片红海,前有爱奇艺 $爱奇艺(IQ)$ 、腾讯视频占据半壁江山,后有手握诸多IP的阅文集团 、晋江文学,旁边还有柠萌影业、稻草熊等深耕行业多年的影视公司,字节跳动自身孵化的番茄小说也逐渐拥有影响力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。