拼多多 财报收入的确定性 与 未来的不确定性

前提:本文适合有一定财务知识,了解过拼多多公司的朋友阅读,本文仅仅是为财报营收预测提供方法和逻辑,无法预测股价。

结论:23-24年 $拼多多(PDD)$ 财报中总收入增长的关键在于 国内拼多多 活跃用户 是否稳定增长 和 Temu 卖家群体 是否持续增长。

关键词:超预期,佣金收入,营销收入,GMV,卖家数量

个人相关:准确预测,吃到了pdd 23 Q3 Q4两次财报后的上涨,其中Q4买入 20240322 140的末日期权获利(但差点被埋),顺便说一下,本文只是讨论pdd财报营收相关,无法预测股价,我现在也不理解为什么Q4那天高开低走。

逻辑:在研究完pdd历年财报和收入结构后,23年Q2Q3财报的超预期原因很明显:

1.国内市场下沉带来的pdd主体营收增加。

2.海外Temu作为第二增长曲线带来的巨额佣金收入。

简单来说,用pdd和Temu的 人和商家 比机构预测的多太多了,导致每次财报过后都会“超预期”。这样的反差主要来源于两点pdd这家公司的基本性质:

1.财务上,pdd对外信息披露不够透明,内部管理严格。前段时间FT的报道可能大家都看到了,指责pdd内部信息管控严密,向外披露的信息过少。同时我们也听说pdd 竞业协议 的新闻,它不仅是对外部,对内部也是严格管理,听说公司内的同事都不能添加彼此联系方式,并且管理极度垂直,令行禁止。这有利有弊,好处在于正是这样不透明的信息披露对所有市场参与者基本都是一样的,各大机构也无法拿到准确的财务信息,在这家公司上相较于个体他们并没有巨大的信息差优势。另外pdd也得到了上海本地的大力支持,特别是通过旋转门进入了很多的领导,这对于公司的信息披露又是一层保护。

2.投资者心理上,pdd是一家被大多数“精英人士”看不起的公司,我称之为公司歧视现象。简单来说,类似于抖音,快手,拼多多,虎扑这类公司的用户往往是大家所说的“三低人群”,基金券商投行内的从业人员往往是看不起也看不清这样的公司的,因为他们并不是这类app的用户,无法深入理解这类app的产品逻辑(同时问一下在看这篇文章的你近一年是否有在拼多多上买过东西),并且这样的投资者往往用一种居高临下的视角看待拼多多这家公司,简单地用自己的消费观念代表中低收入阶级,这是极度片面的,所以也反向应证了那句话,“人无法赚到自己认知以外的钱”,因为在座的各位基本都不是低收入群体。

这两点算是我觉得支撑pdd财报“超预期”的两点,一个是公司角度,另一个是投资者角度。

另一方面,作为个人投资者,拼多多的 收入预测 相较于同行比如 $京东(JD)$ 和 $阿里巴巴(BABA)$ 有明显优势,具体表现在:

1.pdd整体收入来源清晰,只有两个app,一是国内拼多多,二是海外Temu。收入增长主要分为两块,一是营销收入(收取商家广告费),二是佣金收入(抽取商品买卖总额的部分)。而京东和阿里作为电商同行,业务板块过多,难以准确分析预测。

2.pdd的轻资产模式,pdd并没有自己的商品库存或者很重的资产,是一家典型的“互联网中间商”,把去品牌化的商品送到用户手中,薄利多销,从中收取佣金和商家广告费用。多提一句,估计在看这篇文章的大多数朋友都没有详细了解过Temu的商家运营模式,“买手模式”,简单来说,Temu是自己的买手决定卖家商品在Temu上面的价格,商家没有议价权,同时Temu买手会时时比价把卖家利润压到最低。如果有详细了解过海外电商的朋友就知道,Temu相较于SHEIN,速卖通,亚马逊这些同行,准入门槛是最低的,同时也是个体卖家最多的,用我的话说,Temu就是极致的压榨商家端输出便宜商品,把商品成本以及存库压力全部给予个体商家,自己做的基本是空手套白狼生意,剩下的不展开,大家都懂,我们在这只关注它赚不赚钱即可。

总结一下,pdd财报后股价暴涨的原因其实就是每次的“超预期”,而这来源于它本身公司的一些基本性质。

作为个人投资者,pdd的收入预测相较于其他同行简单很多,这给我们带来了优势。

上面说到,pdd营收的主要增长来源,1.佣金收入(主要增长) 2营销/广告收入,(Q2Q3Q4都是如此)

其中广告收入增长主要来源于国内拼多多,而佣金收入增长主要来源于快速发展的Temu带来的GMV增长。

所以我们需要看的指标/数据就很清晰,根本上就是拼多多和Temu的GMV数据,但由于这部分数据极度隐秘,被pdd隐藏,而且网上多个数据来源都不太靠谱,所以只能通过查看 此生数据 来进行估计(我觉得券商机构做的最好的,如果没有内部信息,最多也只能做到这样了)。

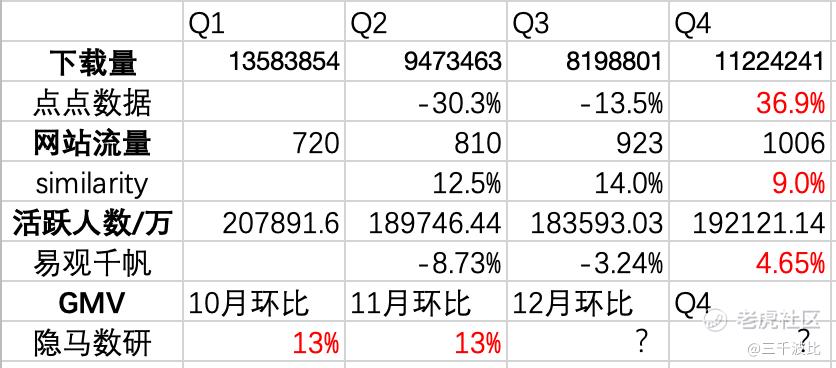

下面是我选择的 有效的数据来源(并不是总数据),总数据来源基本涵盖了非内部人员能找到的所有数据,但太多并且有些相关系数太低,就排除了。这些有效的数据来源的出处基本都标出了,但其中有几个数据是我觉得权重最高的(最后揭晓): (这是Q4财报之前我所收集的数据,红色的数据是对于Q4财报预测有用的关键数据)

拼多多国内指标

Temu指标

网站每月流量:Feb23-Jul23

Aug23-Jan24

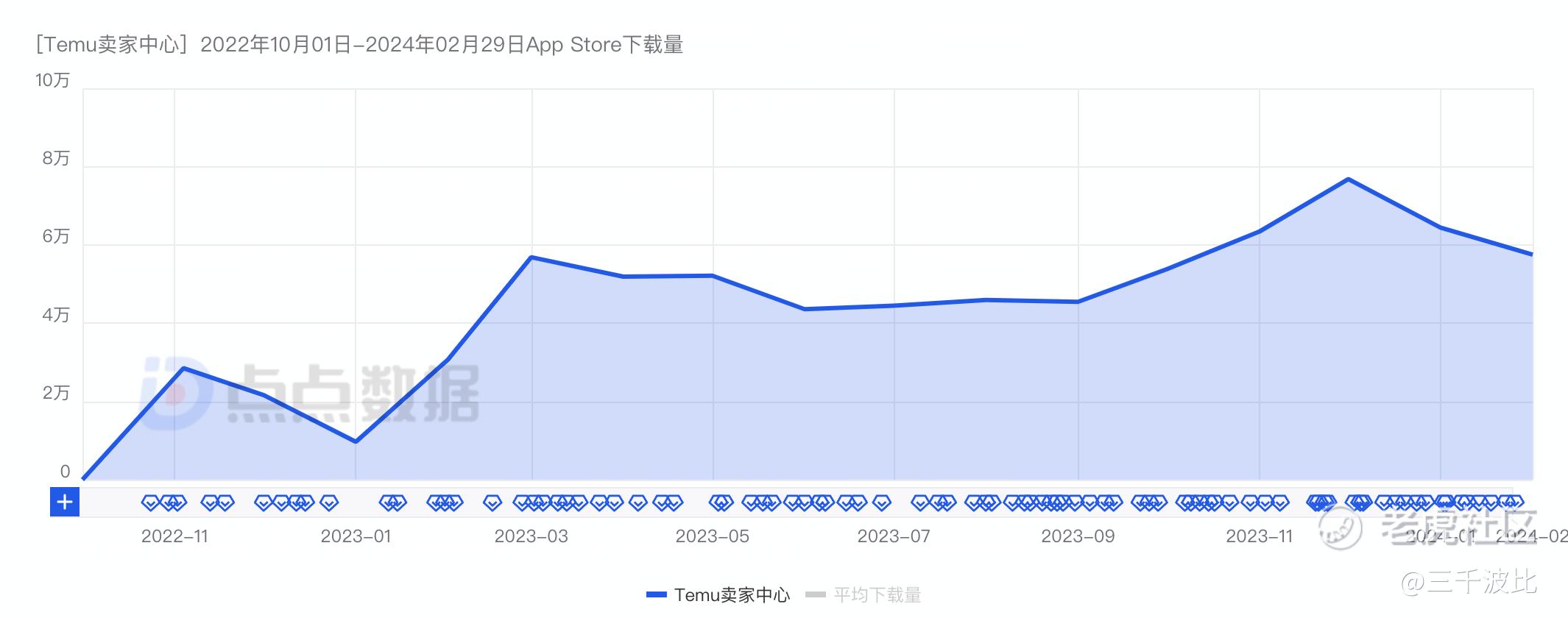

Temu卖家下载量:

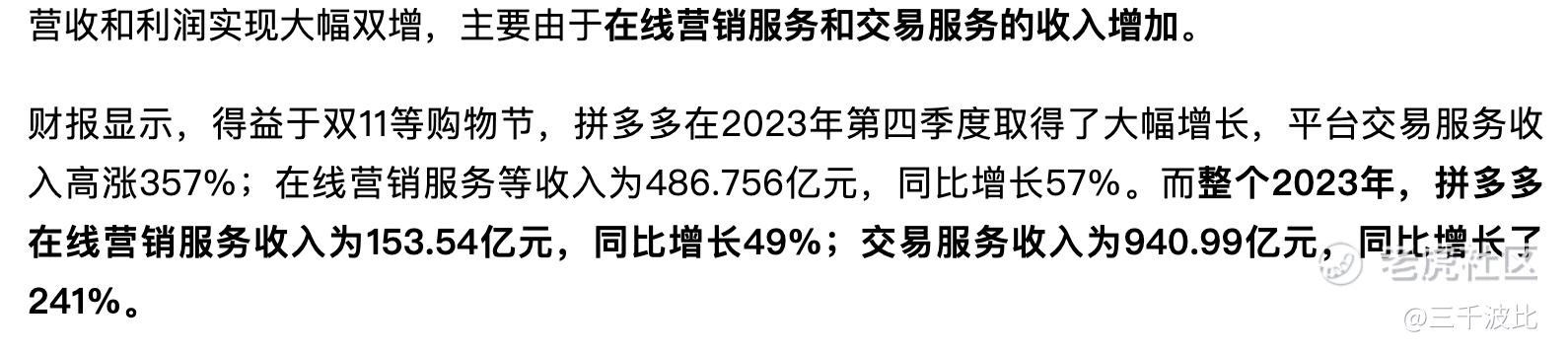

总的来说,我认为最关键的两个数据,Temu卖家下载量(点点数据) 和 Temu网站流量(similarweb),这是拼多多财报中 佣金收入 增长的绝对引擎,也是未来一年我们最需要关注的指标,并不是说国内的拼多多本体增长低,而是对于Temu带来的巨额佣金收入,国内拼多多所带来的营销收入增长只能排到第二位。这时候你再看眼这个Q4财报后的图,你就能理解,49% vs 241%。

或者换句话说,国内拼多多活跃用户的稳定增长是稳定的大盘,是我可能长期投资拼多多的理由之一,但 Temu卖家群体和总GMV 的爆炸增长带来的佣金收入暴涨才是我赌财报,买入末日期权的底气,而这些,都有数据说话。

总的来说,毋庸置疑,“超预期”是23年后三季度的关键词,也是财报后pdd股价上涨的原因,但在Q4财报后,股价高开低走,人们对于pdd的疑问,金融媒体对于pdd财务的怀疑,资本市场对于股价的看低,都让pdd的未来变得不那么明朗。pdd财报营收的确定性已经说的够多了,但对于pdd这家公司,它本身就像是一个极端盲盒,从外面看漆黑无比,而内部不是0的话,就是999,如果你决定下注,那么最终你要么全部带走要么你就变得一无所有。如何看清pdd的未来,在如此复杂不透明的信息洪流中找到确定性?

下期再见。如果有的话。

拼多多未来一年是涨还是跌(单选)

拼多多未来一年是涨还是跌(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

在复杂不透明的信息洪流中找到确定性?我是不敢的

不舍得分钱,又不舍得回购,这样的公司最好远离

多多不错,买股票我还是更喜欢是拼多多

公司很不错就是估值有点高了

Temu撑不起现在多多的估值