海外投资如何挑选ETF(3)?

在上一篇文章中,笔者主要讲解了有哪些不同类型的ETF可供投资者选择?

在今天这篇文章中,我来和大家讲讲:如何挑选ETF?

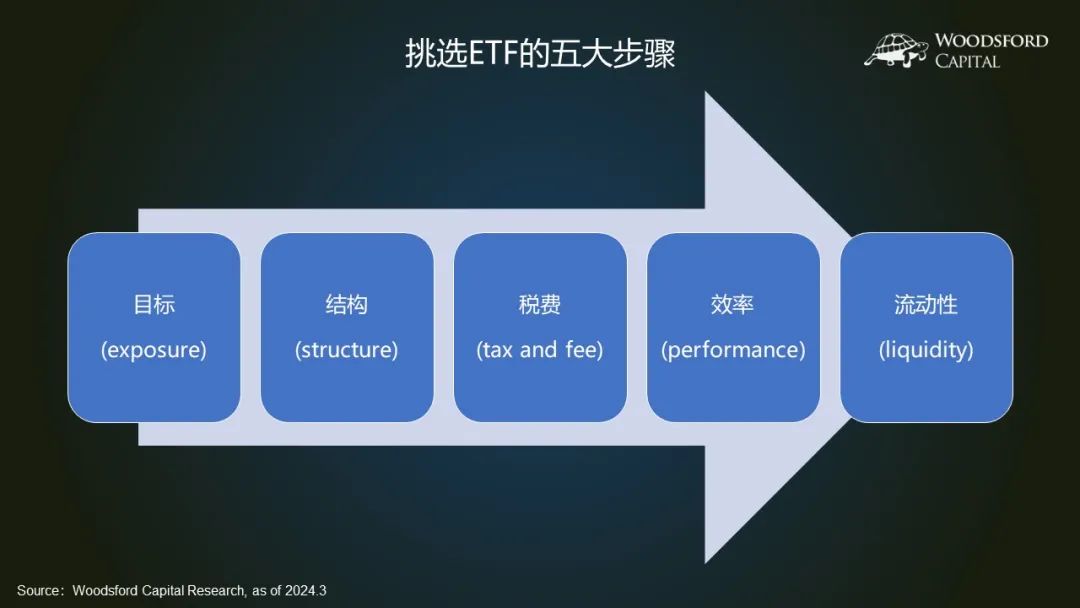

为了便于读者朋友们快速上手学会投资ETF,我给大家总结出了一个投资ETF五步法。顺着这五个步骤去筛选ETF,可以达到事半功倍的效果。这五个关键步骤分别是:目标、结构、税费、效率和流动性。接下来我就每个步骤展开解释一下。

第一步:目标。

目标的意思,是我们首先要搞清楚一个问题,那就是我想“投什么”?在上一篇文章中,我为大家介绍过,目前的ETF市场已经非常成熟,覆盖了各种不同的资产类型,比如股票、债券、房地产、大宗商品等。在每一个资产类型下,还有种类繁多的子目录。比如股票ETF里,有因子ETF,行业ETF,主题ETF,风格ETF,也可以根据不同的国家地区选不同的ETF。然后在债券类ETF下,也还有各种不同的子类,比如政府债券、公司债券、高息债券等。

即使是同一个市场(比如美国市场),同一类公司(比如大市值公司),也有不同的指数编排方式。比较主流的有市值加权指数(如标普500指数)、价格加权指数(如道琼斯工商指数)、等权重指数(如标普等权重),基本面权重指数等。他们之间的区别在我写的其他文章里有详细比较过,这里不再赘述。

选定了某一种指数编排方式后,还有不同的ETF来追踪该指数,比如有货币对冲/不对冲,分红/不分红,投资者需要根据自己的需求选择合适的类型。

所以这里的第一步目标,就是先要想好自己想投资什么,这样才能有效的缩小可以考虑的投资范围,做到有的放矢。

第二步:结构。

大致来说,主流的ETF有三种不同的结构:完全复制(Full replication)、抽样复制(Optimized replication)和模拟合成ETF(Synthetic)。关于这三种不同的ETF结构,本人在另外的文章中有专门解释,在此不再赘述。对于投资小白或者新手而言,应该优先考虑选择完全复制类ETF,这样就不必担心其他类型的ETF所蕴含的额外的投资风险。

第三步:税费。

先来说说税。对于中国投资者购买海外的ETF来说,相关度最高的税种是预扣税(Withholding Tax),因为预扣税的征税对象就是外国投资者。预扣税的计算和征收标准有点小复杂,主要在两个层面,即ETF层面和投资者层面。关于预扣税的具体计算方法和如何对比,本人在另外的文章中有详述,在此不再赘述。

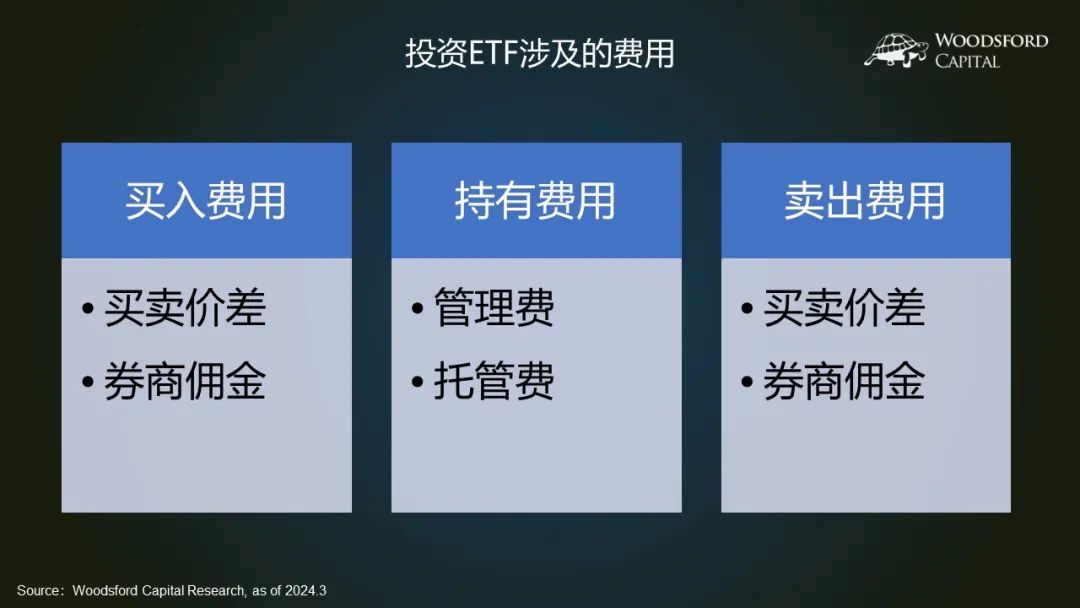

除了预扣税之外,投资者应该学会计算并比较ETF的费用。

大致来说,我们可以把投资ETF的费用分解为三个部分:买入费用,持有费用和卖出费用。买入和卖出都会产生买卖价差(Bid Ask Spread)费用和券商佣金。买卖价差取决于ETF的流动性,一般来说,流动性越差的ETF,买卖价差越大,因此投资者的交易成本也越高。同时,投资者在持有ETF的时候,也需要支付持有费用,主要是ETF的管理费和托管费。投资者在横向比较ETF费用时,需要把这些费用全都包括进去进行比较。

第四步:效率。

我们这里说的ETF的效率是什么意思呢?大家如果读了我之前写的科普文章,应该还记得,ETF的主要目的,是复制指数的回报。从这个角度来说,效率最高的ETF,是能够完全百分百复制指数的ETF。在这里,ETF本身上涨还是下跌,是不相关的。如果指数下跌,一个高效的ETF也应该跟着下跌,这才是实现了复制指数回报的目标。

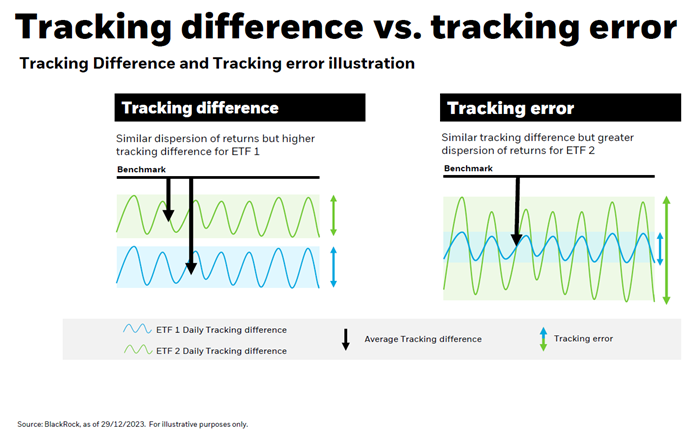

在现实中,不存在能够完全百分百复制指数回报的ETF。这是因为,任何投资都是需要花费成本的。在ETF的世界里,投资者需要支付ETF的管理费和托管费,同时受到交易摩擦的影响。当然,一些规模比较大的ETF经理,可以通过把股票出借给做空的投资者赚取一些租金,这些租金可以抵消一部分成本。把这些因素全都综合考虑进来,想要达到完美复制指数回报的ETF是不存在的。也就是说,ETF回报和指数回报之间,会存在一个追踪误差。

大致来说,有两个指标可以衡量ETF的效率:追踪差值(Tracking Difference)和追踪误差(Tracking Error)。追踪差值计算的是在某一段时间内ETF的实际回报和指数回报的绝对差,而追踪误差则计算在某一段时间内ETF实际回报和指数回报差别的方差。一个好的ETF,其追踪差值和追踪误差都应该比较小。

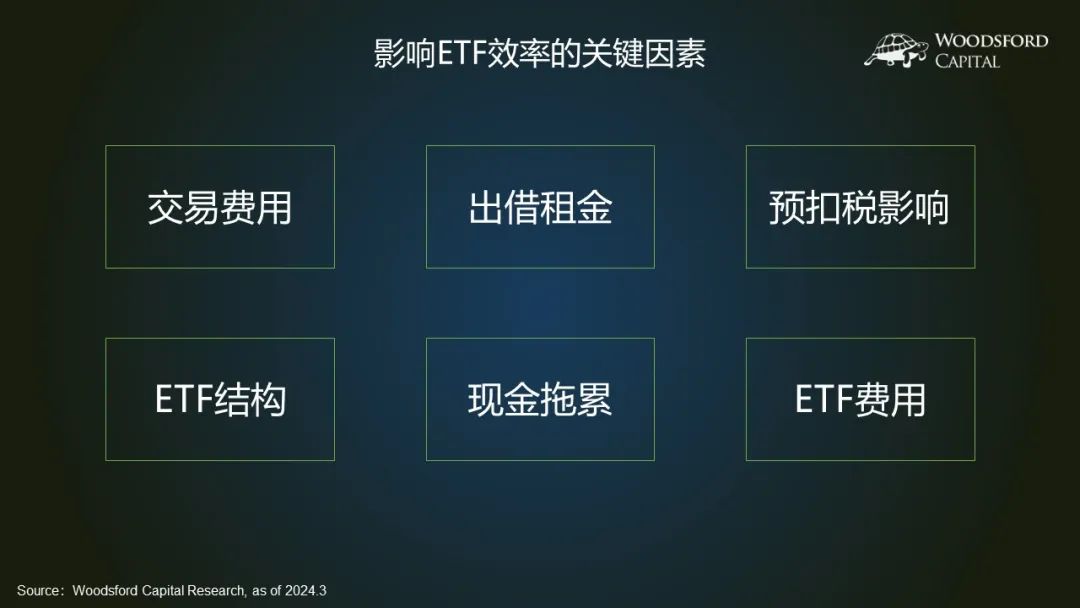

综合来看,共有六大因素会影响ETF效率的高低。它们分别是:

第一、交易费用:包括交易中的摩擦成本。摩擦成本越大,ETF和指数回报的误差越大,也就是ETF的效率越低。

第二、出借租金:这部分租金对于ETF来说是净回报,可以抵消一部分成本费用,减少追踪误差。

第三、预扣税影响:外国投资者购买ETF都需要支付基于分红的预扣税,会提高追踪误差,降低ETF效率。

第四、ETF结构:一般来说,完全复制的ETF风险最低,但税费拖累也比较高,造成的追踪误差最大。反之,很多虚拟合成的ETF(Synthetic)可以有效降低追踪误差,提高效率,但是这类ETF也附带了更高的风险。

第五、现金拖累:现金拖累普遍存在于各种基金中,其造成的原因是任何一个基金,都不可能完全百分百把基金中所有的资金全部投资。为了应对各种需求,比如支付基金的费用,可能随时产生的投资者赎回要求等,基金中总是需要留一些现金。这部分现金不会被投资,因此就无法产生投资收益,进而造成基金和基准之间的回报差别。现金拖累是一个负因素,会加大ETF的追踪误差,降低其效率。

第六、ETF费用:ETF的费用越高,追踪误差就越大,效率就越低。

从投资者角度来说,我们应该在横向对比之后,努力挑选那些交易费用和ETF费用比较低,追踪误差比较低,效率比较高的ETF。

第五步,流动性。

在考虑交易任何一个投资品种之前,我们都应该研究并理解该产品的流动性,并尽量倾向于购买那些流动性更好的产品。这是因为,没有人愿意买进一个若干年以后卖不出去的投资品,不管是股票、债券还是房地产。如果烂在手里卖不出去,那么投资者在急需现金的时候就不得不血亏折价卖出,甚至可能在打折30%、40%以后仍然无法找到买家脱手。这种产品对于普通投资者来说无疑风险太大,在购买之前需要三思而行。

ETF的流动性,和交易所上上市的股票有相似之处,也有不同之处。两者的相似之处在于都有一个公开市场可见的流动性,以每日平均交易量(ADV)来衡量。一般来说,ADV越高,说明每天有更多的投资者在买卖该ETF,那么它的流动性就越好。除了证券交易所场内的流动性之外,也存在场外OTC市场的流动性。对于那些买卖量比较大的投资者来说(一般都是机构投资者),如果场内的流动性不够,有一些场外的OTC机构可以提供更多的流动性。

ETF流动性比较特殊的地方,是如果上面提到的场内和场外的流动性都不足以满足投资者的需求时,ETF的授权交易商(Authorized Participant)可以创造出新的ETF份额。从理论上来说,只有ETF覆盖的证券有供给量,那么ETF的AP可以创造出无限的流动性供给。所以说,ETF的流动性,其本质其实并不取决于ETF本身,而是取决于ETF的投资对象。比如某只ETF的投资对象是全世界资本市场里流动性最好的美国国债,那么即使该ETF表面上显现出来的场内交易ADV不是很高,投资者也不必过分担心其流动性,因为其授权交易商可以创造出更多的ETF份额供投资者交易。投资者需要警惕的,是ETF底层投资的那些流动性不强的产品,比如一些小市值股票,或者一些小众数字货币等。对于这样的ETF,其创造新的投资份额的难度和成本要高很多,因此ETF本身的流动性也会差很多。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。