滴滴的2023:重回市场中心 逐步恢复增长

话说,滴滴这两天公布了2023年第四季度和全年财报,八姐看了看,2023年应当算得上是滴滴恢复之年,订单数和收入都出现了大幅度增长,开始重新夺回之前被聚合平台们抢占的市场。

整体来看,2023年,滴滴的订单量每个季度都在增长,同时,也推动了收入的增长,并且,滴滴的亏损也有所改善。

好啦,不废话了,下面来详细说说滴滴最新的财报。

1,滴滴的收入出现了恢复性地增长。

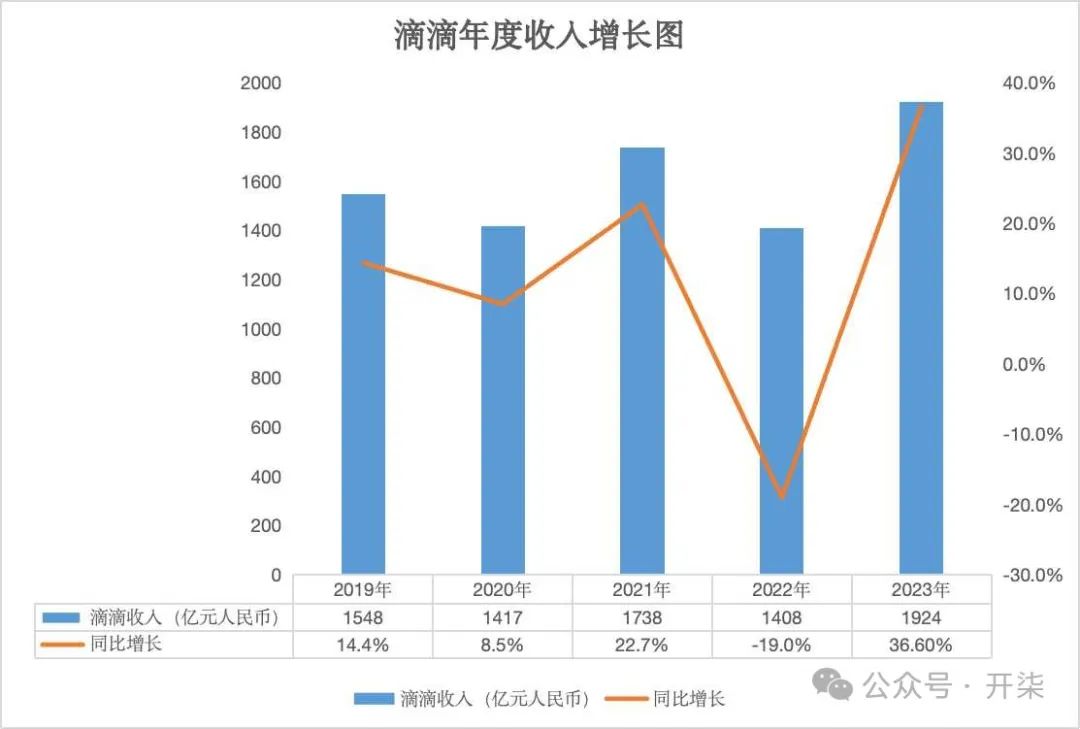

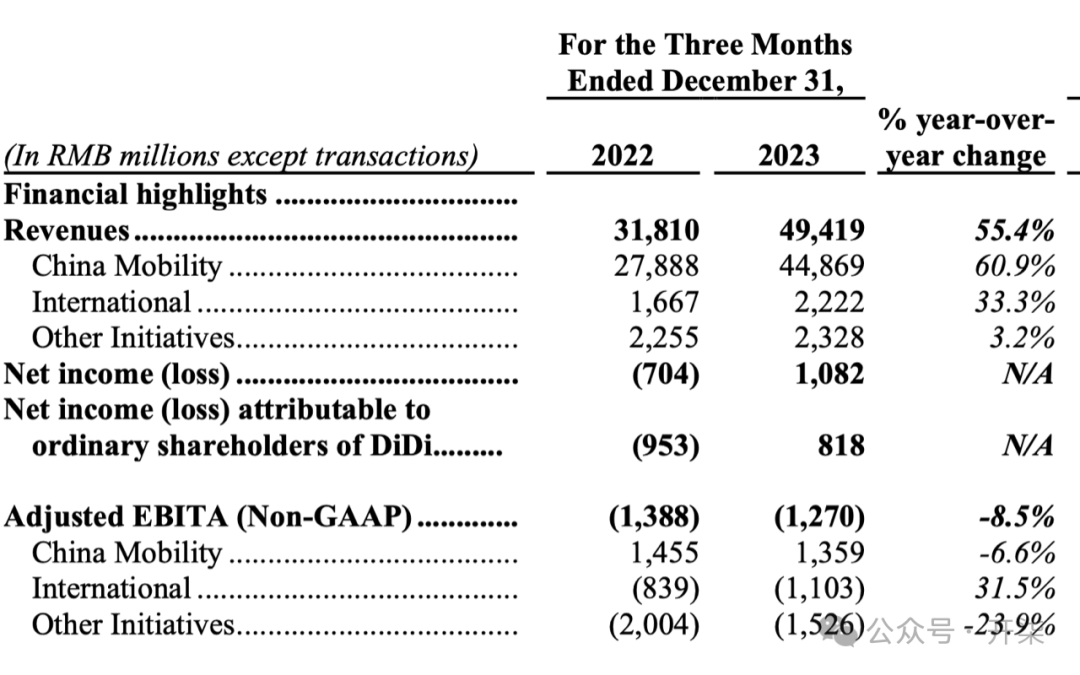

财报显示,2024年第四季度,滴滴总收入为494亿元人民币,比2022年第四季增长55.4%。而整个2023年,滴滴的收入达到了1924亿元,同比增长36.6%,这也创下了历史新高。这也表明,在重新上架后,滴滴的收入开始恢复性地增长了。

2,滴滴订单数大幅增长,国内日均订单3190万。

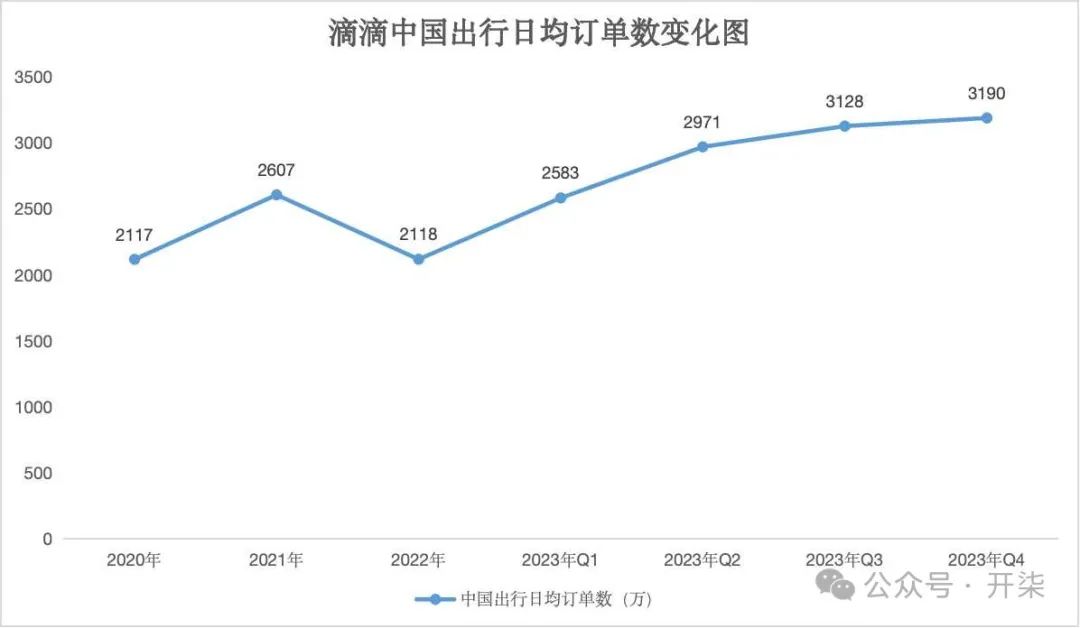

而与此同时,滴滴的单量也在大幅增长。第四季度,总单量为37.15亿单,同比增长64.8%。其中,中国出行总单量为29.32亿单,同比增长71.5%;国际业务总单量为7.83亿单,同比增长43.9%。中国出行和国际业务2023年第四季度日均单量分别达到3190万单、850万单,持续创季度新高。国际业务的单量规模也已经达到中国出行业务的约四分之一。

而近日,据报道,滴滴目标在2024年实现不低于10%的日单量增长,即日均订单量将维持在3300万单。

这都表明,滴滴的恢复增长还是蛮迅速的,开始积极地抢占市场。

3,滴滴更为积极地补贴市场,营业成本占比增加。

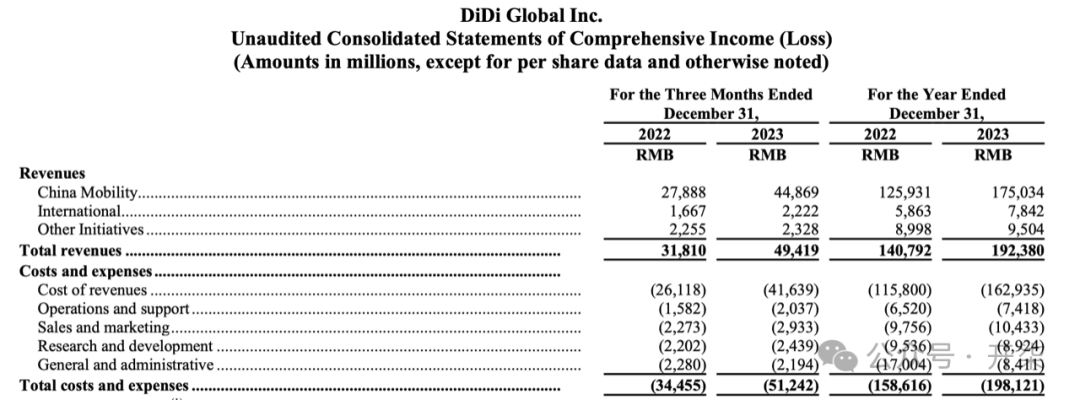

随着收入显著增长,滴滴的营业成本也随之上升。2023年第四季度滴滴营业成本为416亿元,收入占比84.3%,作为比较,2022年第四季度的营业成本为261亿元,收入占比82.1%。公司在财报中解释,占比主要是由于国内出行业务相关成本的增加。

与此同时,滴滴国内出行业务的调整后EBITA也较去年同期下降6.6%。

另外,2023年滴滴的收入成本增长40.7%,2023年第四季度更是增长59.4%。

以上这些都表明,2023年,特别是到第四季度,滴滴开始采取更为积极的市场策略,以获得更多的市场订单。

4,滴滴也积极在内部开源节流。

滴滴在积极地拓展市场,内部在实施成本开支控制。

根据财报,滴滴2023年全年运营和支持支出为74亿元,占总收入的3.9%,低于2022年同期的4.6%,滴滴方面称,这主要是由于业务效率的提高。

同时,2023年,销售和营销费用在收入中的占比为5.4%,同比下降1.5个百分比;全年研发费用占比同比下降2.2个百分点;一般和管理费用收入占比下降7.7个百分点。

而因为内部的控制,尽管滴滴外部积极扩张,其盈利也有所改善。2023年第四季度,滴滴实现净利润11亿元,经调整EBITA(非公认会计准则口径)亏损13亿元。整个2023年,滴滴净利润5亿元,经调整EBITA亏损22亿元。

总而言之,滴滴2023年是开始恢复增长的一年,并开始重回市场中心。至于2024年,滴滴能否继续快速增长,咱们就走着瞧吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黄毛·03-24我们拭目以待,看看滴滴在2024年能否继续保持良好的发展态势点赞举报

- 股谈·03-24你的分析很专业,也很客观,让我对滴滴的未来发展更有信心了点赞举报