比亚迪连挥“价格屠刀”,新能源汽车圈怎么了?

3月第一天,“网传小米汽车21.9万起售,小米王化发文辟谣”的报道就引起了热议。

虽然这并不是小米汽车最终的定价,但在开年比亚迪打响降价第一枪后,众多新能源车企都加入了降价队伍,这一局面着实给小米汽车的定价带来了一定的挑战。

“车企越降价,雷军越尴尬”成为媒体报道的标题,车圈人士在谈及“比亚迪秦PLUS、驱逐舰05荣耀版官方指导价7.98万元起”时,不由得都替后来者小米汽车“捏一把汗”。

事实上,比亚迪的“7.98万元”只是新能源汽车内卷第一枪。比亚迪一个月内“价格屠刀”已连挥四次,其他众多车企也纷纷跟上了降价步伐。

形势逼人——2024年或将出现新能源汽车行业大变局:行业加速分化开始,实现规模化效应者生,其余的车企也许将被洗牌出清。

01 比亚迪“掀桌子”,引发连锁反应

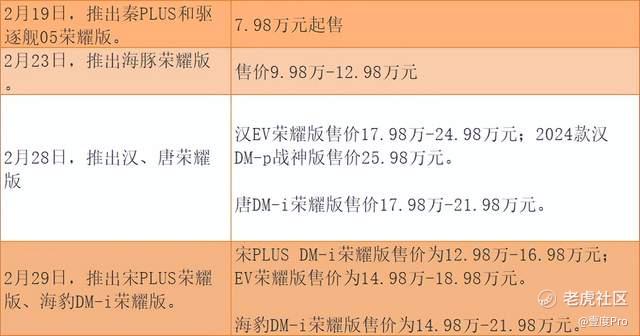

据新京报报道,开年以来比亚迪已有四次降价。2月19日,比亚迪推出秦PLUS和驱逐舰05荣耀版,打出“7.98万起售”,截至2月29日,短短十天时间,比亚迪多款车型进行了“四连降”。

这一波操作,不仅让比亚迪成为开年后汽车圈最炙手可热的品牌;更深层看,也让越来越多人意识到,“10万元轿车是合资车阵地”的“规则”已彻底被打破。

事实上,10万元以内的车不只有比亚迪秦PLUS,朗逸新锐、伊兰特价格都定到了七万多,甚至以前将近16万落地的马自达昂克赛拉,指导价起售价也到了八万多。

而油车价格下探,给了消费者更多的选择的同时,势必也会给新能源汽车厂商带来压力。“不让我吃肉喝汤,那我只能掀桌子了”,是一位博主对“比亚迪7.98万起售”事件的评价;侧面揭示了新能源汽车厂商的现状:不降价难以有生存的空间,大规模降价已成为必然趋势。

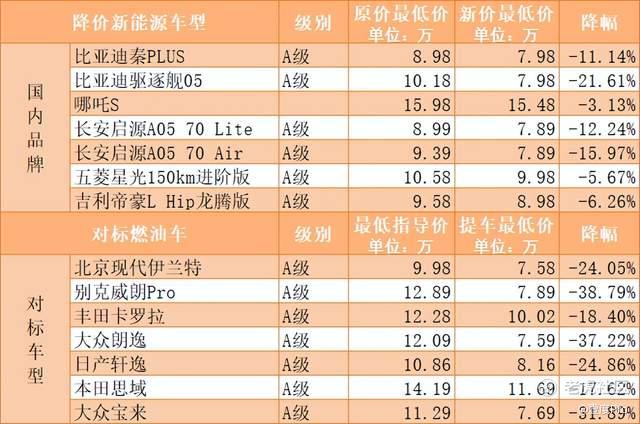

也许正是意识到了这一点,在比亚迪“掀桌子”之后,“牌桌上”众多参与者也都坐不住了,上汽通用五菱、长安启源、哪吒汽车、吉利汽车等车企都出手,纷纷下调了车型价格。

就在比亚迪打响降价第一枪同日,哪吒汽车也官宣降价。其中,哪吒X直降2.2万元至9.98万元起,哪吒AYA降价8000元至6.58万元起。长安启源也将官方指导价为8.99万元起的长安启源A05起售价调至7.89万元起,比比亚迪秦PLUS起售价定得还低。

次日,对标秦PLUS的五菱星光PLUS 150km进阶版车型,价格也从此前的10.58万元降至9.98万元起;吉利也加入价格战,旗下帝豪L HiP龙腾版至高贴息6000元,以8.98万元起的售价上市。

在大规模降价的同时,新能源车企去年主打的“油电同价”的口号,也变成了“电比油低”。由此不难看出,新能源汽车的地位正在悄然发生着变化,曾经那个“电比油贵”的时代已经成为过去。

02 车企“都降价”,好事OR坏事?

那么,为什么作为国内新能源汽车开拓者的比亚迪要连续降价?新能源车企为何如今可以颠覆“电比油贵”的“传统”?综合分析,至少具备两个层面的因素。

其一,降价是新能源汽车与油车争抢规模市场的必由之路。以新能源车企瞩目的A级车市场为例,乘联会数据显示,其2023年全年销量达958万辆,在所有级车型市场中的份额达44.2%,几乎占据了整个汽车市场的半壁江山。

但以往这一块大蛋糕主要还是油车的阵地,2023年,A级车总体销量达958万辆,其中新能源车占到226万辆,新能源车渗透率为23.59%,远低于行业平均水平的35.7%。

所以,对新能源车企来说,想要占据更大的市场份额,就必须能拿出更强的产品和更低的价格来说服消费者。如比亚迪内部人士所说,公司手握“产品力与定价权”两张底牌,来加速汽车市场油转电进程。

其二,国产新能源汽车成本降低,给车企带来了降价的底气。如锂电池降价,就是主要驱动因素之一。

众所周知,电动汽车的电池成本占整车成本的比例较高,甚至可达30%至40%。但随着国产新能源汽车产业技术的进步和规模化生产效应显现,锂电池等关键部件的成本正在不断下降。

零跑汽车副总裁曹力此前在接受媒体采访时就曾表示,零跑汽车的铁锂电芯采购价,已经做到了0.4元/Wh,年中将低于0.4元。长安汽车董事长朱荣华也在行业论坛上提到,新能源汽车行业已经告别了过去 “少电、缺电、贵电” 的局面,国内电池行业出现了产能过剩的情况。

换句话说,新能源汽车产业的兴起,让许多厂家看到了电池可以产生很大利润,于是纷纷去开采锂矿,而后随着供大于求的情况出现,原材料的价格自然下跌;同时,在产业技术不断升级下,很多车企也开发出了钠离子电池,半固态电池等,对碳酸锂的需求也在不断降低。这些因素都很好地降低了新能源车企造车的成本,让他们具备了降价的前提。

但是,有资本去降价,也并不见得就是好事。当大家成本都降低了,竞争门槛也就变高了。说白了,大规模降价对消费者来说是利好,对车企来说只是加速内卷化的开始。

03 生存还是毁灭?行业分化已开始

加速内卷化的首个关键点就是谁能打得起“价格战”。一如乘联会秘书长崔东树所说,随着新能源车渗透率快速提升,传统燃油车市场规模逐步缩小,庞大的传统产能与逐步萎缩的燃油车市场矛盾,将会带来更激烈的价格战。

可以预见,在这场可能“旷日持久”,全火力覆盖的“战斗”中,能取胜的只能是领先的少数。

从其他行业也能看到这一趋势,如两轮电动车领域,雅迪和爱玛两家就是“最大的赢家”。前者的门店数达4万家,后者门店数也有3万家之多,多年发展让二者具备了领先行业的规模效应。即使是在下沉市场和小牛电动、九号等“后起之秀”打价格战,他们也是具备“薄利多销”优势的“大佬”。

新能源汽车行业也会如此,产量低和销量低的厂商,与数据排名靠前的品牌打价格战无疑会非常吃力,长此以往必然会不堪重负。特别是许多新能源车企目前还处于巨额亏损状态,大规模价格战对其只会更为不利。

可以预见,新能源汽车产业的分化已经开始,未来的市场将会出现“冰火两重天”的局势。一边,具备产品、技术、销量优势的企业,不仅在价格战中更容易生存,还会因为能拿到“大结果”受市场和资本的青睐;但另一边,品牌知名度没打响,产品定价高、缺乏竞争力的车企,可能就只能面对被淘汰的残酷结局。

就像前几天,理想汽车交出了答卷,2023年他们居然完成了董事长兼CEO李想给自己立下的“小目标”——“要在2023年实现千亿收入规模的突破”。

财报显示,2023年,理想汽车实现营收1238.5亿元,同比增长173.5%。汽车总交付量达到376030辆,同比增长182.2%。受业绩表现强劲影响,其公司股价大幅飙升,大量媒体对它“一口气填平五年亏损”也多有赞扬。

而另一边的高合汽车则不那么“幸运”。同时期被曝出停工停产六个月的消息。而此时这家华人运通旗下的豪华纯电品牌也仅成立了五年,与其他新能源车企相比,几乎可以说是,在市场上一直没有激起太大的水花。

短短几天内的时间,一头无比高光,一头惋惜感慨,将新能源汽车产业高速发展浪潮下汹涌的挑战展露无遗。

结语

日前,中国科学院院士、中国电动汽车百人会副理事长欧阳明高在专业论坛中提到,2024年新能源汽车市场占有率将有望突破40%。可以预见,国内新能源市场渗透率还有望不断提升,市场前景也是一片光明。

但正如上述分析,对众多车企而言,更大的挑战还在后面,特别是2024年必然是一番苦战。而归根结底,只有凭借硬实力在行业分化中占据有利地形的品牌,才可能成为“最后的赢家”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。