博通令人印象深刻的涨势仍然存在

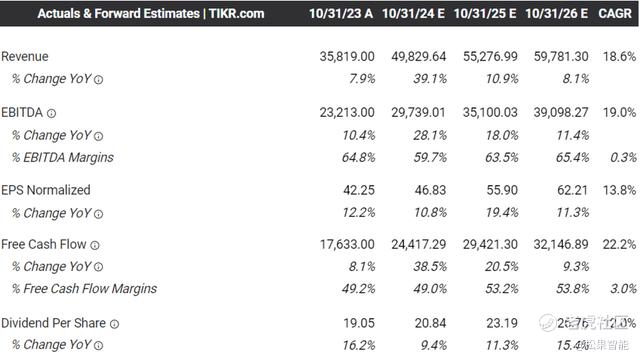

博通(NASDAQ:AVGO)预计将于 2024 年 3 月 7 日公布其 FQ1'24 收益,一致估计收入为 $117.3亿,调整后 EBITDA 为 $66.6亿,调整后每股收益为 10.42 美元。

环比/同比大幅上涨归因于最近完成的 VMware 交易,价格为 690亿美元,这对其顶线/底线带来了极大的增值。

尽管我们之前担心博通昂贵的收购对资产负债表的影响,净债务为 $234.3亿,但看来这些担忧可能是没有根据的,因为管理层相对高效,迄今为止的成本优化。

例如,就在 VMware 交易完成几天后,博通开始多次裁员,同时寻求剥离前者的最终用户计算和 Carbon Black 网络安全部门。

这一发展确实并不令人意外,因为它与 Hock Tan 迄今为止的收购策略密切相关,博通在 2018 年以 18.9B 美元的价格收购了 CA Technologies,导致员工人数大幅减少近 -41%,并出售了Veracode SaaS 平台9.5 亿美元。

同时保留 CA Technologies 最赚钱的大型机软件业务,并将接口/功能集成到现有产品中,并将人工智能和机器学习纳入整个企业产品组合中。

博通2019 年收购赛门铁克以及随后向 SaaS 行业多家参与者出售较小部件时也观察到了同样的情况,这体现了管理层的目标,即提供“高性能设计和集成能力......并具有有吸引力的利润”。

由于博通高度关注通过战略收购实现盈利增长,因此管理层指导2024 财年收入达到 500亿美元(同比增长 2%/同比增长 39.6%),调整后 EBITDA 达到 30B 美元(同比增长 30.4%),这并不奇怪。考后/同比增长 48.5%)。

这一充满希望的指引也引发了共识,预计博通预计到 2026 财年将实现营收/利润扩张,复合年增长率为 +18.6%/+19%。相比之下,之前的共识预测复合年增长率分别为+5.2%/+7.8%,历史增长分别为2016财年和2023财年的+15.2%/+15.7%。

博通的大部分顺风车也归因于生成式 AI 的繁荣,作为整体多年剩余履约义务,它已经代表了近60亿美元(环比增长 50% ),或相当于其 FQ4'23 年化收入的 20%仍然保持强劲的 $203亿 ( -5.1% QoQ / -13.9% YoY )。

由于管理层已经指导 2024 年生成式 AI 相关预订量增加近一倍,显然我们正处于下一个半导体/科技超级周期的风口浪尖,生成式 AI 相关硬件市场预计将从 2022 年的 $379.7亿增长到 $641.73B到 2032 年,将以 +33% 的复合年增长率加速扩张。

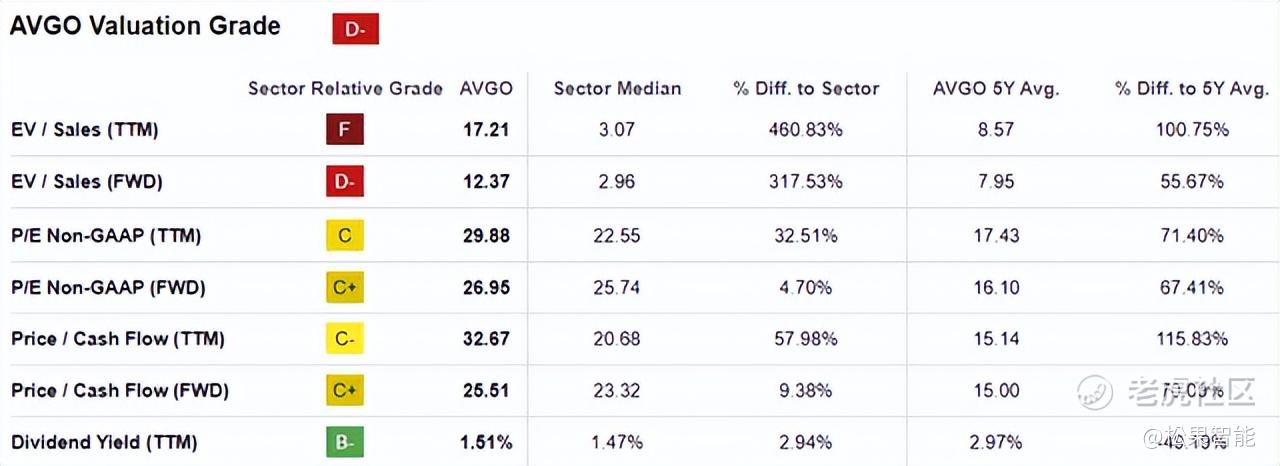

由于巨大的长期利好以及管理层的收购敏锐度/激光专注于盈利增长,我们可以理解为什么市场已经给予博通26.95 倍的溢价远期市盈率估值和 26.95 倍的 FWD 价格/现金流25.51 倍。

与之相比,1 年平均值为 19.32 倍/ 22.20 倍,3 年前平均值为 13.06 倍/ 20.70 倍,行业中位数为 25.74 倍/ 23.32 倍。

读者必须注意,与半导体市场领导者相比,博通仍然相对合理,例如 Nvidia 的 FWD P/E 为 58.79 倍,AMD为 48.59 倍,英特尔为 32.33 倍。

尤其是因为它在从硬件到软件的多种半导体解决方案中的市场领导地位仍然无可争议,正如与苹果达成的多年、数十亿美元的协议以及对其人工智能以太网交换机不断增长的需求所反映的那样。

目前,博通继续创下新高,同时不断突破 50/100/200 天移动均线,1 年涨幅为 +108.4%,远远超过 SPY 的 +22.6% 和 QQQ 的 +42.4%。

虽然我们可能正确地预测了2022 年 10 月的底部,并在那时加仓,但很明显,我们在过去几个季度错过了多次回调,因为我们过度担心苹果的逆风和过度疯狂的人工智能炒作。

根据博通2023 财年调整每股收益 42.25 美元(同比增长 12.2%)和 FWD 市盈率为 26.95 倍,该股的交易价格似乎接近我们的公允价值估计 1,138.60 美元,溢价最低为 +9.9%。

基于 2026 财年调整每股收益 62.21 美元的共识预测,我们的长期目标价 1,676.50 美元似乎也有 +34.7% 的巨大上涨潜力。

最后,众所周知,博通对股东极其友好,这是基于其过去几年稳定的股数和 5 年股息增长率为 +19.25%,而行业中位数为 +7.81%,这进一步得益于富裕的年化股息每股派息 21 美元(+14.1%)。 $博通(AVGO)$

作者丨Juxtaposed Ideas

文│松果智能Hub

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。