迪士尼为什么干不过Netflix?华尔街看好苹果Vision Pro

首先让我们回顾一个多月前为大家推介的今年10支必买股的情况。

文章链接:

美股2024年必买的10只好股【上集】

美股2024年必买的10只好股【下集】

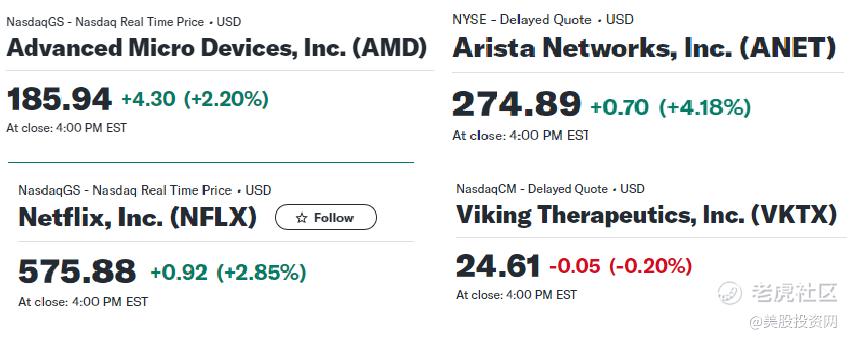

AMD 135美元进场,股价最高飙升至185美元,实现了37%的盈利。

ANET 220美元进场,最高来到277美元,实现了25%的盈利。

$奈飞(NFLX)$ 485美元进场,公布靓丽财报后大涨到579美元,实现了20%盈利。

药物股VKTX 17.2进场,今天涨到24.6美元,实现43%盈利。

特别值得一提的是,NFLX在短短一年内,市值飙升了惊人的700亿美金!而同样是流媒体的迪士尼,股价一直在底部徘徊,今天我们就揭秘迪士尼被奈飞吊打背后不为人知的原因,以及这些底层逻辑如何影响两家公司的未来发展。此外,我们还将分析的苹果Vision Pro的前景,探讨它是否有望引领空间计算的新时代。

为什么奈飞吊打迪士尼?

首先是 $迪士尼(DIS)$ 的漫威《惊奇队长2》票房预测达到了2.1亿美元,这一数字大幅刷新了漫威电影迄今为止的最差票房纪录。有人看完《惊奇队长2》后表示漫威变得难看了,这让人不禁思考:究竟是什么导致了这种观感?实际上,这四年来,漫威的电影质量并非一直如此糟糕。迪士尼和漫威在过去几年的表现确实不尽人意,但他们并非故意制作低质量的电影来恶心观众。

在这里补充一下,漫威是一个专门制作超级英雄电影的公司,而迪士尼是漫威的老板,也就是说迪士尼拥有漫威。虽然迪士尼对漫威有一些影响,但漫威仍然有自己的创作和制作能力。他们合作的模式使得漫威在迪士尼的帮助下可以保持一定的自由,但也要承受迪士尼作为商业公司的压力,有时候商业考量可能会影响到电影的质量和创意。

其实,漫威电影变得难看可能不仅仅是因为迪士尼的问题。表面上看,迪士尼公司内部的宫斗导致了公司的混乱。但是更深层次的原因是,这是两家市值万亿的美国娱乐巨头之间长达数年的竞争。迪士尼被另一家巨头逼急了,才急于求成,结果透支了漫威这个IP。

那么,漫威到底是从什么时候开始变难看的呢?大部分人可能会说是从2020年开始。《复仇者联盟》的前两部作品将漫威超级英雄电影推向了巅峰。然而,到了2020年,迪士尼的CEO鲍勃·艾格尔退休了,接替他的是鲍勃·查佩克。

查佩克一上台,就搞了一大堆事情。像《黑美人鱼》和《黑雪公主》这些大片,都是他力推的。他还说过“没中国,咱们也能活”。这家伙不仅在内容上瞎搞,还喜欢在公司内部玩弄权谋。艾格尔退休以后还时不时以执行董事长的身份监管迪士尼的创意部门。查佩克不乐意了,他直接搞了个新部门来管内容业务,交由亲信管理,还开除了不少资深高管。

昔日,迪士尼的各个工作室各自为战,享有相当高的创作自由。然而,时过境迁,如今每个预算决策都必须经过层层上报,由查佩克拍板定夺。而在这股改革之风中,漫威影业——迪士尼旗下的金字招牌——更是遭受了前所未有的冲击。

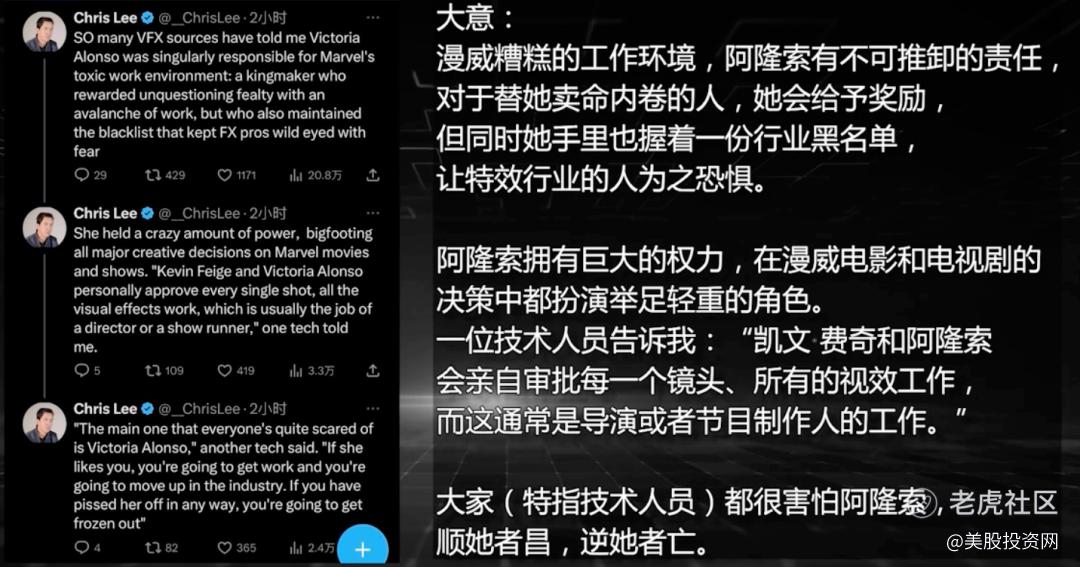

自查佩克上任伊始,他便迅速提拔了原漫威影业副总裁阿隆索,这位新晋联合总裁把原本的漫威掌门人凯文·费奇的权利给分走了。

阿隆索,这位新晋上位的大姐,不仅身份显赫——拉丁裔同.性.恋,更似乎肩负着推行证治buff的重任。她的到来,似乎为漫威影业近年来的转变提供了某种注脚。

果不其然,在阿隆索的引领下,漫威的第四阶段作品中频频出现与剧情无关的LGBT元素,如《雷神4》等作品所展现的那般。然而,这种强加于人的证治正确并未得到迪士尼高层的认可。据传,在《蚁人3》上映前夕,迪士尼曾试图删减电影中的部分LGBT内容,却遭到了阿隆索的激烈反对。她甚至下令手下罢工,迫使迪士尼不得不另寻外包团队完成电影的后期制作。

为了赶工期,阿隆索对后期人员施加了巨大的压力。她不仅要求他们加班加点,还威胁那些不服从命令的人,让他们在圈子里无法立足。这种高压证策让许多员工苦不堪言,却也无可奈何。

在这样的环境下,漫威影业逐渐沦为了一个充斥着证治正确和恶劣管理风气的制作公司。无论是人物塑造、场面打斗,还是世界观和想象力的展现,都被强行套上了证治正确的枷锁。

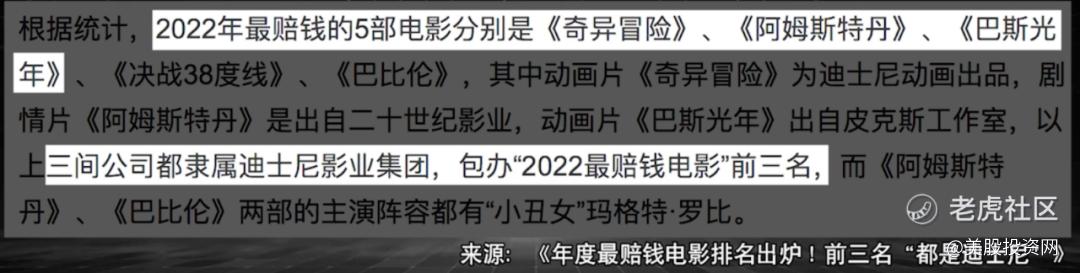

在短短两年的时间里,查佩克的决策让迪士尼的电影业务陷入了一片混乱之中。2022年全球亏损最严重的三部电影均出自迪士尼之手。

与此同时,迪士尼乐园门票价格的激增也引发了消费者的强烈不满,公司股价从曾经的200美元一路跌至90美元,市值大幅缩水。面对如此糟糕的局面,即便是查佩克的坚定支持者也开始质疑他的能力,最终迫使他在去年底黯然下台。

在这个关键时刻,原本打算退居二线的艾戈尔被迫接受反聘,出山收拾这个烂摊子。他的果断行动立刻显现成效,解散了查佩克组建的新部门,并开除了那些亲信。与此同时,与查佩克关系紧密的阿隆索也在今年3月离开了漫威,这被外界视为迪士尼对查佩克时代的清算。

我们要知道的是虽然查佩克和阿隆索的决策确实存在很多问题,但迪士尼作为一家市值万亿的跨国巨头,其决策过程远比人们想象的要复杂得多,任何重要的决策都需要经过董事会等决策层的严密审批,不可能因为一两个人的决策失误而导致整个公司走向衰败。因此,漫威的衰落和迪士尼的混乱背后,必然有着更为深层次的原因。

对于关注漫威的观众来说,近几年的作品数量激增无疑是一个明显的变化。以往每年漫威只推出两三部电影,慢工出细活,保证了作品的质量。然而到了21年和22年,漫威却推出了惊人的17部作品,还有至少20个新项目正在筹划中。据说有些项目甚至还没有策划完整,就被查佩克强行逼着官宣。然而,即便将所有的责任都归咎于查佩克,我们也不能忽视一个事实:在他上任之前的2017年和2018年,这些项目就已经开始推进了。

仔细分析不难发现,漫威的扩张计划实际上是迪士尼急于应对流媒体竞争的一种体现。从16年到18年,迪士尼每年的净利润都接近100亿美金,但股价却停滞不前。与此同时,奈飞这家每年只盈利十几亿美金的流媒体平台却备受分析师看好,市值一路飙升。

眼看着年轻人都转向流媒体平台观看内容,迪士尼作为媒体行业的全球老大自然不甘示弱。

于是,在2017年底,迪士尼与奈飞彻底撕破脸,宣布自家的剧集将不再在奈飞上播出。紧接着,迪士尼便推出了自己的流媒体平台——迪士尼+,开始了与奈飞的正面竞争。然而遗憾的是,半年之后,奈飞的市值还是超过了迪士尼。

为了对抗流媒体巨头奈飞,迪士尼急需内容支撑。于是,《星球大战》、《疯狂动物城》等大牌IP纷纷被拉上战场,衍生剧集层出不穷,以吸引用户眼球。而漫威,作为迪士尼最引以为傲的影视IP,更是被寄予厚望,承担着为流媒体内容开路先锋的重任。然而,这种急于求成的做法,却导致了漫威作品的质量下滑和口碑崩塌。

事实上,漫威的衰落并非始于查佩克上台,而是从迪士尼决定速攻流媒体那一刻起就已注定。查佩克只不过是这场战略中的背锅侠,他背后的资本大佬们才是真正的推手。他们渴望在短时间内超越奈飞,却忽视了流媒体市场的长期竞争和品牌建设。

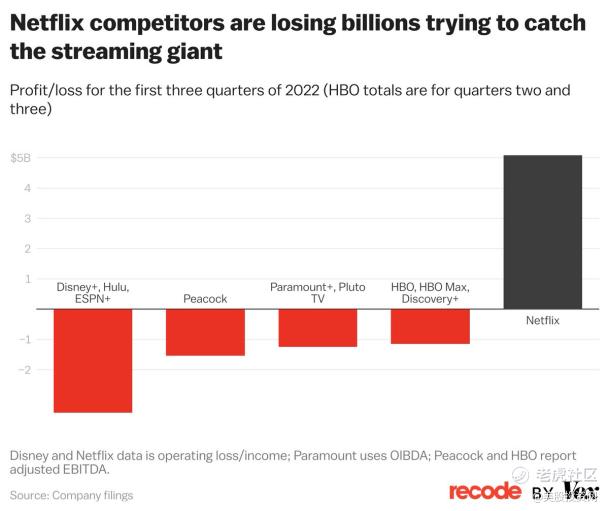

可惜,迪士尼对反击奈飞的期望过于乐观。自2019年迪士尼+上线以来,迪士尼流媒体业务的总亏损已超过100亿美元,而奈飞却实现了上百亿美元的净利润,展现出了强大的市场竞争力。这种不可忽视的对比凸显了奈飞在流媒体市场的实力。

迪士尼不得不放弃速攻战略,削减流媒体开支,并砍掉了一些不成熟的漫威项目。迪士尼试图在短时间内击败奈飞的想法显得非常荒唐。奈飞在布局流媒体业务方面已有10多年的积累,而迪士尼却试图在短短几年内走完奈飞10多年的路,这种傲慢和短视令人不禁摇头。

漫威和迪士尼需要深刻反思自己的发展道路。他们应该从奈飞取得的惊人成就中吸取教训,意识到成功没有捷径可走。急于求成和盲目扩张只会导致失败。

苹果Vision Pro的前景

技术的浪潮总是不断前进, $苹果(AAPL)$ Vision Pro凭借卓越的空间计算技术,被业内视为有望引领“空间计算新时代”。 $Meta Platforms(META)$

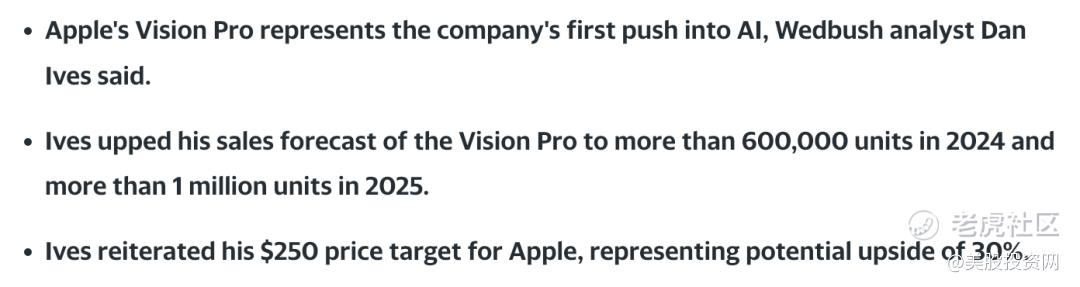

华尔街知名投资机构Wedbush对苹果股票的前景展现出了极大的乐观态度。Wedbush分析团队表示,苹果粉丝和空间计算爱好者对Vision Pro展现出了前所未有的购买热情,这一热潮已经引发了投资界的广泛关注。Wedbush更是坚定地维持了苹果股票的“跑赢大盘”评级,并大胆预测了250美元的目标股价。

Vision Pro不仅仅是一款产品的推出,更是苹果在人工智能领域迈出的重要一步。

Wedbush分析团队预测,苹果将在今年的WWDC上发布独立的人工智能软件应用商店,为Vision Pro等产品注入更多活力。分析师们更是大胆设想,Vision Pro 2的定价将低于2000美元,其外观也将在未来几年逐渐演变成时尚的太阳镜形态。他们对2025财年Vision Pro的初步销售目标充满信心,预计销量将超过100万台。

Wedbush强调,Vision Pro只是苹果集成人工智能技术的开端,未来版本的发展潜力更是不可限量。根据该机构的行业调查数据,Vision Pro 2的定价有望进一步下探,让更多用户享受到这款神奇产品的魅力。

根据苹果的官方宣布,已有超过600款专为Vision Pro设计的应用和游戏问世。这些应用和游戏为用户提供了沉浸式的体验,使他们能够无缝协作和导航数字资源,进一步扩展了与苹果现有设备的兼容性。

在最近的财报电话会议中,苹果管理层强调,包括沃尔玛、耐克、先锋、斯特莱克、彭博社和SAP等在内的众多知名企业已经开始将Apple Vision Pro作为引入创新的空间计算体验的新平台进行投资,旨在提升面向客户和员工的服务体验。借助Vision Pro的沉浸式功能,这些公司能够为其产品销售体验增添更多个性化元素。这显示出Apple Vision Pro在新型电子商务和娱乐领域所蕴含的巨大潜力。

展望未来,苹果将主要通过销售Vision Pro产品及其相关配件(如旅行箱、保护套等)来创造收入。为了估算这一潜在的收入贡献,我们可以参考Apple Watch的历史销售数据。

据Statista统计,Apple Watch在产品推出后的第三年达到了1280万台的销量,并在2022年攀升至5390万台。虽然Vision Pro的售价高达3500美元以上(含税),预计其销售量可能不会达到与Apple Watch相似的水平。然而,假设苹果能够在第三年售出500万台Vision Pro,这将为公司带来高达170亿美元的收入,约占公司总收入的4.5%。

设想苹果将从产品销售以及与平台相关的服务中获得更多收入。随着越来越多的第三方开发者在Apple Vision Pro的系统上打造其电子商务或娱乐平台,这一趋势将愈发明显。苹果Vision Pro有望在长期内成为其服务业务的重要支柱之一,为苹果创造更多增长机会。

全球金融财经新闻终端,美股公司新闻、美国老外投资人的评论,尽在StockWe.com/news

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。