如果危机再来:数字化分析21世纪两次美股危机带给我们的启示

基金哥倾力打造的美国ETF和全球投资分析系列教程已上线,热情更新中,现已进入全球市场机会与风险分析部分,或许能让你的投资少走一些弯路,请点击“阅读原文”直达订阅,或者,支持一下,随手转发。

由于众所周知的原因,近期全球股市再次进入震荡期,所谓“人民币资产”继续受挫,而美股也好不到哪里去,震荡强烈。尽管由于近两个季度的财报季强势表现,美股的估值不升反降,但是整体依然处于高位,而其中如科技股这样的板块更是高温不退,越是这样,投资者越是担心,是不是最近该“退烧”了啊。

在这样的背景下,人们总是担心金融危机将来,毕竟距离上一次金融危机已经近10年,从贝尔斯登到雷曼,近期金融界也在陆续缅怀那些10年前倒下的公司。这十年以来,尽管中间也有波折,比如美国市场的“二次触底”危机,欧洲的主权债务危机,以及新兴市场两次在美元强势期的个别市场金融危机,但是总体来看都没有改变美股向上的大方向。但是,大家也清楚,当经济复苏,加息周期开始,牛市起码已经进入后期,所以,会不会再来次金融危机咧?毕竟1998年危机曾经露了苗头木有扩大,2000年有互联网泡沫破灭,2008年有次贷危机,这2018年市场已经开始震荡。

尽管市场依然震荡中向上,又有新高,但是投资者已经日趋谨慎。

而在2008年次贷危机前的2017年,同样是一个高度震荡的市场,同样震荡中有阶段性新高,当然,震荡程度比2008年迄今为止更高,但是你也难以预料2018年接下来3个月会有何状况发生,尽管,对于2018年剩下的日子我还是谨慎看好的。

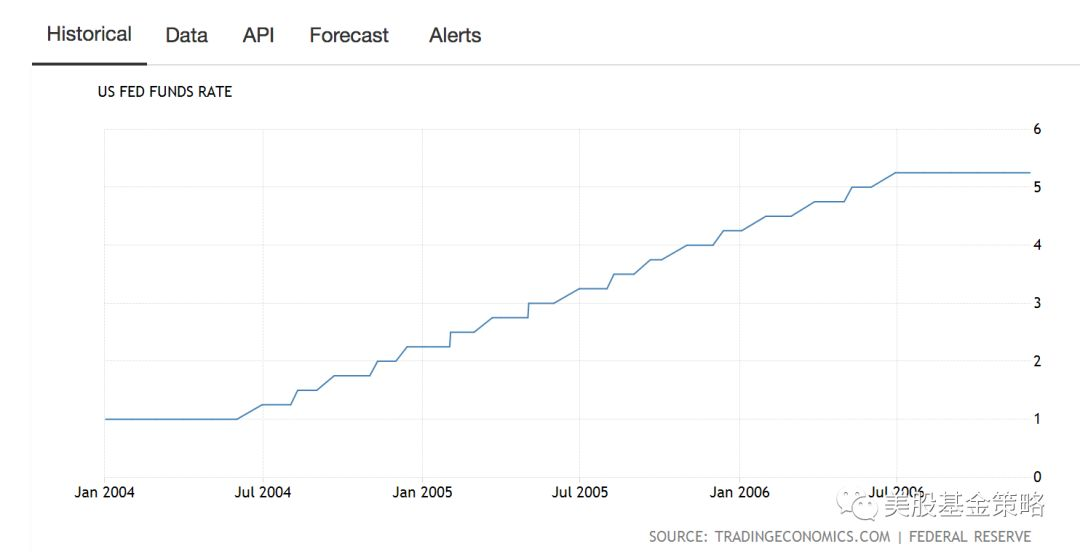

而2007年市场的震荡一个背景则是2000年市场暴跌(以纳斯达克指数尤为惨烈)后的一波牛市,虽然无法与本轮牛市相比,但是当时依然给投资者以振奋,而也正是伴随这个过程,2004年后期,开始美联储进入了加息周期,而且节奏很快,恰逢美国次贷这一物种的流行,砸出了次贷危机的风暴。

2004年下半年到2016年中的“加息阶梯”看着很有几何的感觉,而对这个加息节奏的争议,以及其与次贷危机的关系,争议至今不休。

但是,熊市也是各有不同,2000年和2008年,哪怕你没有细研究,仅仅从“互联网泡沫破灭”和“次贷危机”也可以听出两者在动因和结构上是有区别的,结果自然又不会一样。同样的,当市场走到2018年,下一次市场危机或者让市场可能进入熊市区间的动因也有各种说法。接下来,就让我们看一个简单的数据结果,比较下2000年和2008年两次美股危机的不同景象,也有助于你判断如果接下来美股出些状况,你应该有个怎样的准备。

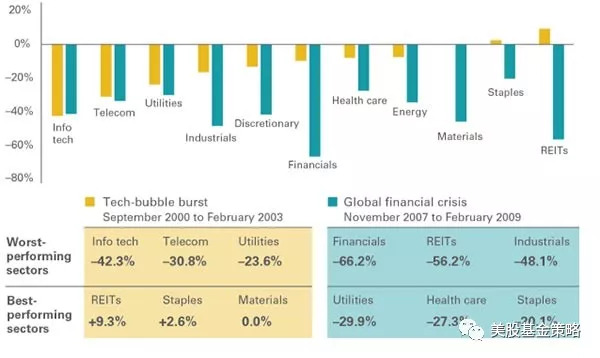

我们比较下各个板块在互联网泡沫破灭和次贷危机中的跌势,你会发现两者的显著区别。那就是作为一次局部板块泡沫引发的金融危机,2000年的所谓“危机”其实就美国整体市场和经济而言,影响并没那么大,毕竟那时候互联网对社会的影响力和渗透还极低。

所以,我们可以看到科技、通讯板块在2000年首当其跌,但是其他板块跌幅其实有限,大都只是在深度回调的层次上徘徊,真正进入技术性熊市的板块并不多。但是2008年的次贷危机不同,这是一次实打实的金融危机,因为它本身就由金融系统爆开,加之涉及美国人重要的资产房子,其影响是全方位的,是一次真正意义上的金融危机。所以,我们看到的景象是什么?各大板块纷纷进入熊市区间,即跌幅超过20%。而比较两次危机,你会发现2000年时候跌幅最大的自然是信息技术板块,最大跌幅达42.3%,但是次贷危机时候的金融板块更是曾经跌出66.2%的耸人听闻的效果,而次贷危机中,信息技术板块跌幅倒是与2000年相当甚至略低。

有趣的是,2000年危机时候,REITs却是表现最佳的板块,在信息技术板块跌的鬼哭狼嚎的时候,它倒是反而涨了9.3%。但是在2008年,毕竟是次贷危机,与房产市场相关,REITs成了排在金融板块之后的跌幅第二的板块,跌幅达56.2%。

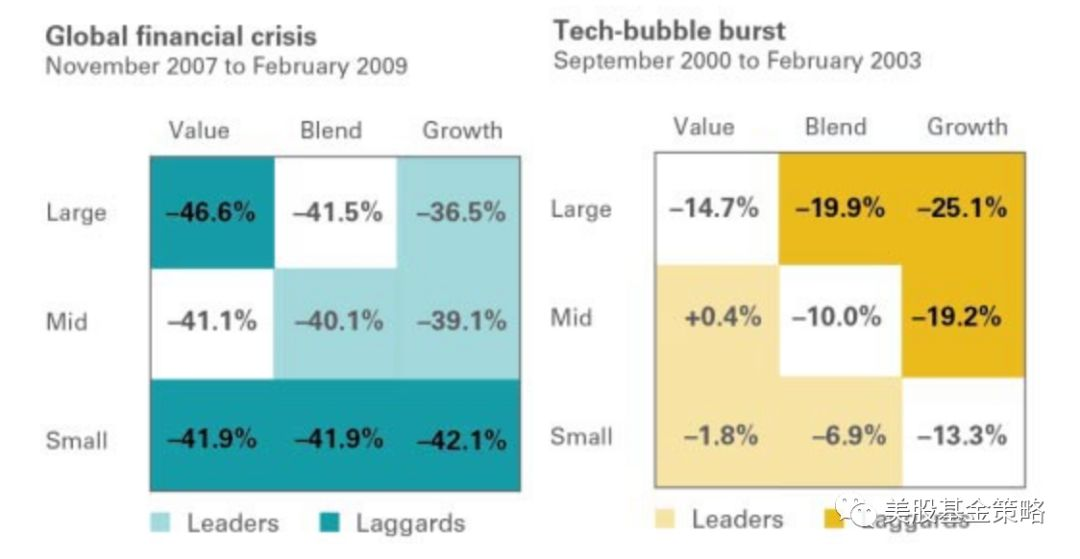

再从“投资风格箱”的角度看看,你会发现在次贷危机诱发的全球性金融危机中,小盘股的价值、混合、成长风格全军覆灭,成为表现最差的风格。这个可以理解,毕竟在市场全面崩盘的时候,中小公司抵抗力较弱,投资者对其也更加谨慎。但是为什么这个时候,大型价值股也跌的这么惨,甚至更惨呢?原因就在于大型金融公司通常被归于价值股,它们规模庞大,现金流充沛,分红稳健,一脸价值股的相貌,但是请注意价值股并不意味着绝对抗跌啊,次贷危机正是由价值股的代表金融公司爆出,同时在市场风雨飘摇之际,大型公司股票倒是体现出了更好的流动性容易变现,反倒是引发一阵抛售狂潮。

与次贷危机相比,2000年的互联网泡沫则显得温柔很多,各类风格跌的都还可以接受,甚至都难称之为熊市,因为只有大型成长股板块真正跌入了技术性熊市区间。事实上,那个时候的科技股,正好集中于成长风格,所以我们看到纵列靠右的三个风格普遍跌幅较大。

当然,我们也知道,以这两次危机为代表,美股的一大特征就是跌的时候声势浩大,但是往往触底也相对较快,市场可以较快得到修复并进入下一波牛市。但是,这个过程中遭受重创的板块往往恢复较慢,如2000年后的纳斯达克指数甚至到本轮牛市才突破2000年的高点,而次贷危机后,金融板块恢复元气也用了更长时间。所以,面对熊市的可能,重要的事就是活着,就是避免踏入下一次危机的诱因板块遭受严重的损失。

对于接下来可能受到影响的市场、板块、公司,每个人的观点会有差异,但是当你有了观点的时候,就要有所行动。比如今年非常明显的趋势就是美元强势,稍有历史经验的朋友都应该马上提防新兴市场相关的标的,适当减仓,或者说至少不加仓。当然,最省事的办法就是,我搞不清接下来是金融板块隐藏暗雷,还是房产市场又有潜伏的隐患,或者高估值的科技股撞上成长天花板,那么就可以更偏重宽基指数的投资。

说到这里,在市场进入动荡期,甚至可能进入熊市的时候,投资个股风险更大,因为大盘股可能因为流动性更好被率先抛售,小盘股则可能经不住风雨飘摇的金融动荡,哪怕你选择的股票确实资质优良,但是在市场大势下也只能同样挨揍。牛市后期往往有这样的特征,就是会显露一些迹象,也有历史规律可寻,但是其特点常常是并不会马上进入拐点,可能花个两三年才真正显露危机。而这个阶段可谓牛市最让人欲罢不能的阶段,这个时候撤不甘心想吃最后一段,进入市场则犹豫不知道市场到底离下一波危机又多久。也正是这个时候,如果出现一些板块或者个股的成长故事,甚至神话就更让投资者纠结,常常按捺不住,生怕错过有一个十倍股,却没有思考哪怕这是一只潜在的十倍股,但是或许再等一年,你会获得更好的进入机会。

本轮美股牛市何时熄火,我们无从精准判断,但是历史已经告诉我们一些规律和可能的风险。你需要分辨未来市场可能面对的是宏观环境下的普遍性危机,还是一些局部行业形成退烧式危机,你更需要注意回避一些基本经济规律下大概率受损的标的,同时审视自己的投资组合是否正涉及一个过热的或者存在问题的板块。而在精准判断存在巨大门槛的时候,你或许起码可以做到降低未来的收益预期,让投资相对分散,甚至直接“返璞归真”以投资宽基指数为主,甚至回到“老土”的60%股票和40%债券风格,它可能让你在最后一波市场行情中少赚一些,但是所谓风险控制本身就需要面对这种机会成本,其目标也是让你避免巨大的损失。

当然,这个时候还非常值得一做的事就是,如果这波漫长的牛市过程中,你已经赚了不少钱。那么,是时候了,估摸下接下来两到三年的大宗消费,适当变现为你未来的重要消费做好储备,这一方面是真正的价值落地,另一方面也能让你在熊市来临的时候更无后顾之忧,从而更加淡定应对。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TamSnow·2018-09-19蝴蝶效应点赞举报