美股预测 META、苹果财报,是否会和谷歌一样暴雷?

华尔街挺会搞事情的,把苹果、亚马逊和Meta的财报都放在同一天,META财报是否会像谷歌一样不及预期?我们发现当前数字广告市场出现了一个全新现状,让我非常震撼,另外,iPhone在中国市场的销售另投资者担忧,是否会让苹果股价跳水?今年有其他增长潜力吗?针对这些问题,美股投资网做了一些研究,在视频中分享给大家,我想,无论你是否认同我接下来要分析的观点,看完本文你都能够有所启发。

首先,让我们直面刚才的问题:谷歌广告收入的稍显疲软是否会为Meta泼上一盆冷水?

在整个2023年,广告市场一直经历着修复阶段,而下半年随着电商竞争的白热化,广告平台收获了丰硕成果。作为广告领域的佼佼者,谷歌一直表现相当强劲。

尽管谷歌四季度的广告业务依然强劲,增速相较上一季度也有所提升,从9.5%上升至11%。然而,市场近期对其业绩的期望被设定得过高,尤其是对搜索广告的期望。彭博的一致预期未能完全反映市场近期的核心预期,导致周二盘后市场情绪释放,股价大幅下跌了6%。

这种“小失望”或许也会对同样是广告领域领头羊的Meta产生一些负面影响。市场对Meta四季度广告收入的预期同样很高,因此我们需要警惕短期内的潜在风险。这可能意味着Meta需要更具策略性地回应市场期望,以维护投资者信心。

观察短期波动之后,我们来聚焦长远视角。对于Meta来说,中国跨境电商市场的崛起将为其带来巨大的推动。

2023Q3业绩交流会上, $Meta Platforms(META)$ 管理层骄傲地表示:北美地区的广告收入增速加快了7%,主要是由于中国广告商的强劲需求。 $拼多多(PDD)$ $Snap Inc(SNAP)$ $谷歌A(GOOGL)$

这里的“中国广告商”指的正是Shein、Temu们。研究显示,这两家2023前三季度在Meta上狂撒了近30亿美元,拉动了Meta近三分之一的收入增长。

此外Meta也迎来一场转变,允许Meta旗下的Facebook和Instagram的网红们分享亚马逊购物链接。而在此之前,在Meta上宣传亚马逊可能面临封号风险。

观察到TikTok充分发挥中小网红的带货转化能力,成功享受社交电商红利,Meta、Google等北美巨头们开始积极争取小网红的支持,不愿错失这一发展机遇。

对Meta而言,这一变化是一大利好。允许在Facebook和Instagram上分享亚马逊购物链接意味着更多的商业机会,加强了Meta在电商领域的竞争力,同时也为网红们提供更广泛的变现途径。这不仅有助于Meta巩固在社交媒体市场的地位,还为公司带来更多商业合作的可能性。

展望2024年,随着经济复苏和技术不断进步,广告市场正迎来一场变革。与去年相比,行业状况显著改善,广告主们对未来更为乐观。重大事件如巴黎奥运会和美国总统选举将为广告市场注入新活力。

据摩根士丹利分析,2024年在线广告增长将加速,预计美国在线广告增长率将达到10%,排除政治和奥运支出后为7%。这一增长率超过市场预期,特别是在2024年可能进一步加速至约12.5%。这为市场的恢复和增长提供了积极信号,谷歌、fuboTV和亚马逊等公司有望受益。

然而,真正引领在线广告市场的是拥有创新技术和用户体验的公司。Meta以其人工智能为核心的广告产品和卓越用户体验占据领先地位,过去两年凭借强大技术实力和创新能力实现了稳健增长,成为市场焦点。

不仅美国,奥运会也为欧盟广告收入创造增长空间,2024年的预期收入增长从13%上升至14.6%。这表明全球广告市场在积极势头下展望良好。

Meta的高效运营:利润持续增长的秘密

Meta在2023财年展现出了惊人的运营效率,这主要得益于其积极的裁员计划。数据显示,截至2023年前三个季度末,Meta的员工总数减少了7.3%,相较去年同期更是减少了24.1%。这一团队规模的优化不仅有效降低了运营成本,还显著提高了整体运营效率。

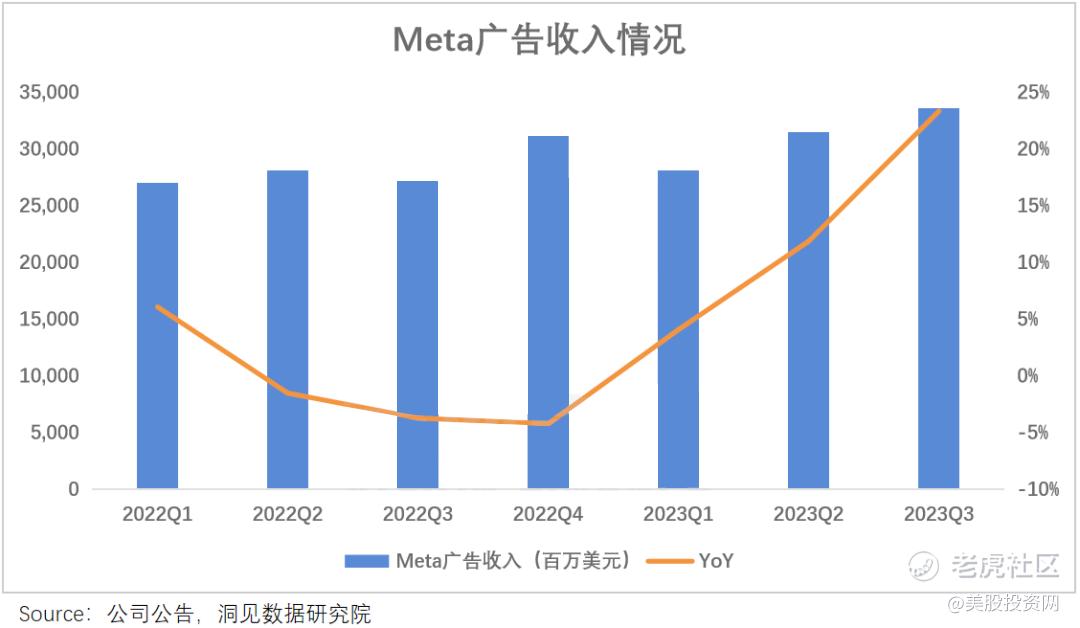

在运营支出方面,Meta同样取得了显著的成绩。本季度的运营支出为138.2亿美元,较上一季度下降了12.7%,与去年同期相比下降了15.3%。这种高效的运营支出控制使得Meta的运营利润率达到了41.4%。

此外,Meta在广告业务方面也取得了显著的成绩。尽管广告平均价格同比下降了6%,但广告展示量同比增长了31%。这种增长主要得益于家庭日活跃用户的提升,同比增长了2.2%,与去年同期相比增长了7.1%。

虽然Reality Lab部门在截至最新季度的年化亏损为149.6亿美元,与上一季度持平,但Meta仍然成功实现了运营利润的显著改善。这一改善主要得益于其核心业务Family Of Apps的强劲盈利表现。在该财季中,Meta实现了136.3亿美元的自由现金流,较上一季度增长了24.4%,与去年同期相比更是增长了4271.9%。

虽然Meta不支付股息,但其股东回报仍然可观。管理层回购了2.3亿股,相当于其2019财年流通股本的8%。此外,其授权的股票回购计划余额仍有372.2亿美元,这可能进一步推动其调整后每股收益的良好表现。

在全球广告市场中,像Meta这样的纯广告类企业预计同比增速将加快,达到6224亿美元。考虑到Meta仍在简化Reality Labs和Instagram部门的员工总数,该公司可能非常适合在最终实现底线扩张。

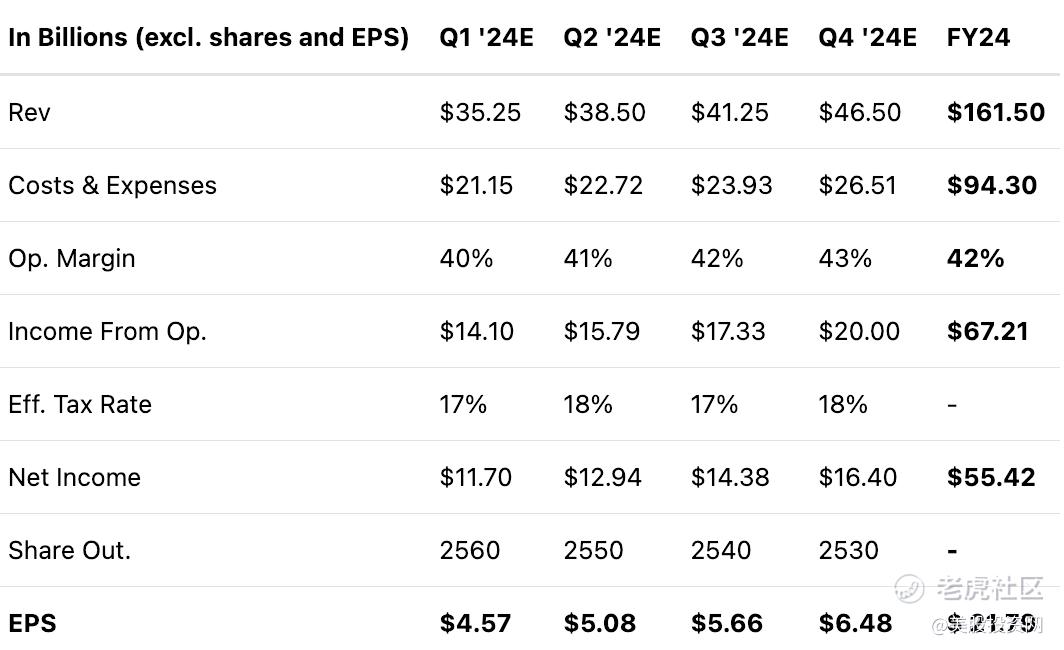

综合以上分析,预计 Meta 在 周四发布的 Q1 季度业绩指引将超出市场普遍预期的 336.1 亿美元,提供接近 350 亿美元的指引,并且有可能在 Q1 财报中取得更好的业绩。考虑到今年第四季度是总统选举的黄金时期 - 更不用说由于两位候选人或多或少已经确定而使得大选季节更为延长 - 不到 12% 的营收增长,即使在 2023 年强劲的第四季度基础上,也难以解释。因此,股价重新回到历史新高也就不足为奇。

考虑分析师对2024年收入的预测,现在对每股收益的估算需要远高于当前市场预期的17.62美元。鉴于公司在人员和费用方面采取了大幅控制措施,EPS应该比预计的20%的收入增长更为显著地增加。

估算显示,2024财年的每股收益为21.79美元,如图所示。我们在营运利润率上涨方面留有一些余地,因为考虑到公司进行了大规模裁员和持续使用人工智能,这应该是相对保守的估算。

接下来我们关注苹果财报,而对于苹果市场期待的是连遭挫折后苹果Q1业绩会带来新惊喜吗?

$苹果(AAPL)$ 最近的市场地位

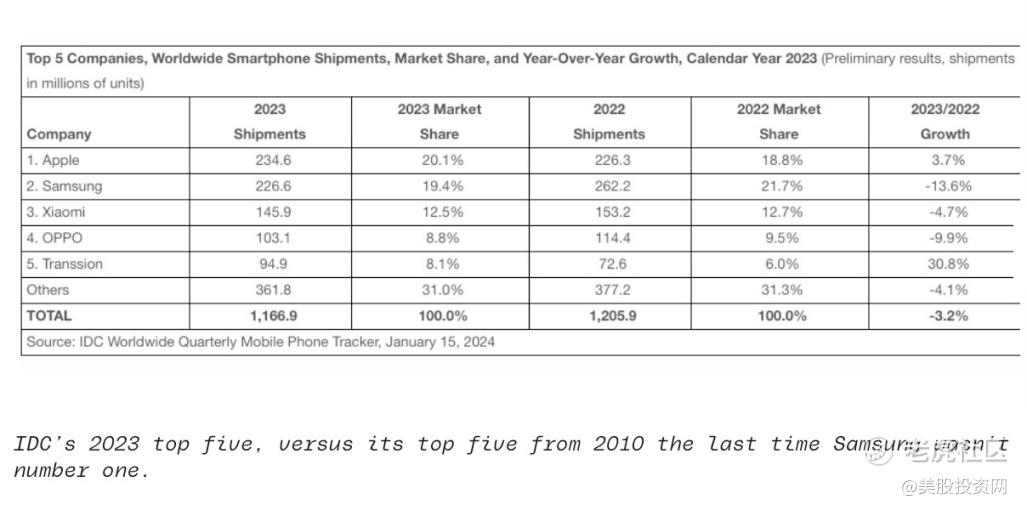

首先我们看苹果最近的市场地位,市场调查机构IDC和Canalys分别发布的最新报告称,2023年苹果成为智能手机全球销量第一,这也是苹果首次超过三星登顶智能手机年度销量冠军。

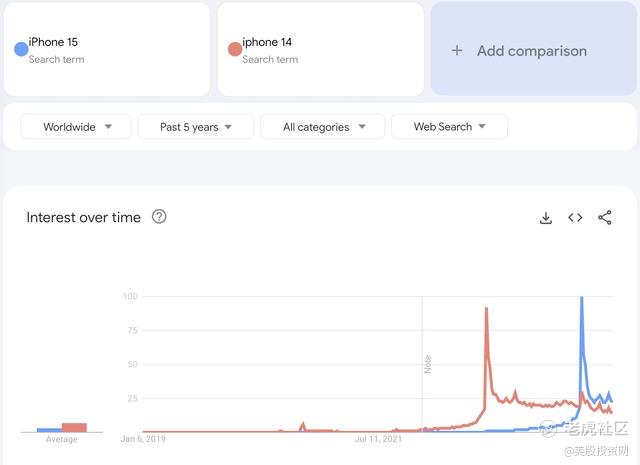

我们对这个消息并不太感到震惊。诸多迹象表明,刚刚发布的iPhone 15需求巨大。例如,谷歌趋势显示,与去年的 iPhone 14 相比,iPhone 15 的搜索热度要高得多。

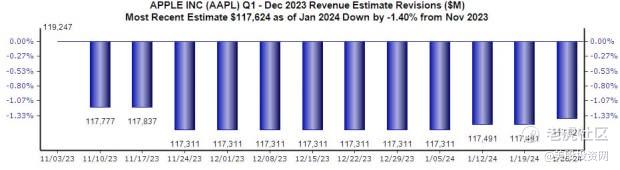

根据摩根士丹利分析师的预期,预计在第一财季,iPhone的强劲销售表现将为苹果带来1170亿美元增收,每股盈利为 2.09 美元。

虽然全球来看苹果依然是老大,但令投资者担忧的是,去年第四季度苹果在中国市场的智能手机出货量同比下降2.1%。其中一个主要原因是苹果在中国市场面临的竞争。

预计苹果本季度 iPhone 收入将达到 686 亿美元,同比增长约 4%。这将是iPhone连续第二个季度收入增长放缓。不过,市场普遍预计,服务部门营收在第一财季将达到233 亿美元,远高于去年同期的 207 亿美元,增长 12.5%。有助于帮助抵消iPhone的负面影响。

在财报发布前巴克莱仍维持“卖出”评级,表示苹果15系列“毫无特色”,预测对下一代苹果新机将有相同的反应。此外还预计苹果今年第一季度iPhone销量将达到5200万台,低于华尔街分析师普遍预期的5400-5500万台。

此外“最懂苹果的分析师”郭明錤财报前猛泼冷水。苹果公司已下调上游关键半导体零组件的2024年iPhone出货预估至约2亿部,这意味着同比下降15%。今年全球主要手机品牌中,苹果可能是衰退幅度最大的。

苹果在2024年增长前景

人工智能驱动新产品,AR/VR市场有颠覆空间

在人工智能领域,苹果的创新将成为其未来增长的关键驱动力。随着AI技术不断进步,新产品如AI手机、AI电脑和智能手表等有望引领市场潮流。同时,增强现实技术也将为苹果带来新的增长机会。

在AR/VR市场方面,尽管1月19日发布的Apple Vision Pro价格昂贵,但其首个周末的预订数据表明市场对其表现表现出了强劲的需求。据分析师郭明錤透露,首个周末Apple Vision Pro的销量达到了16至18万台,所有设备在启用预订后立即售罄。这表明尽管价格高昂,但消费者对Apple Vision Pro的期望和需求依然旺盛。

目前,AR/VR头戴设备市场仍处于初级阶段,全球出货量预计在2023年仅为810万台。虽然Meta在2023年第三季度占据领先地位,但由于缺乏新品推出,头戴设备出货量同比下降了29%。这为苹果等颠覆者提供了充足的发展空间。

盈利率

苹果在新产品和服务方面的创新可能会带来更高的利润率。随着技术的不断进步,苹果的研发成本可能会逐渐降低,而产品售价则可能会随之提高,从而使得其盈利增速超过营收增速。

股票回购

苹果正在实施大规模的股票回购计划,每年大约减少3%的流通股。这一财务策略已经有效地提升了每股收益。通过股票回购,苹果向市场传递出积极的信号,表明其具有稳健的财务状况和强大的盈利能力。

综上所述,我们认为苹果的增长潜力可能超过分析师们的预期。在2024年的发展中,我们期待看到苹果在多个领域的积极表现。

今天的文章到这里就结束了,大家对于Meta财报和苹果财报什么看法,欢迎留言一起探讨。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 安哥拉牛排·02-04一点也不准点赞举报