【财报解读】特斯拉四季度业绩不及预期,利润大降

$特斯拉(TSLA)$ 在周三盘后发布的第四季度和全年业绩显示,该公司去年出现自2017年以来的首次年度利润下降,第四季利润更是大降40%,营收和每股收益均不及预期,同时警告今年的产量、交付量和发货量增长将放缓,而且并未公布今年的交付量目标,导致其股价盘后大跌5%。 特斯拉表示,目前正致力于研究下一代车型,马斯克表示下一代车型将是“低成本的”,预计将于2025年后期投产。

业绩显示,特斯拉2023年每股收益为3.12美元,较2022年的创纪录的4.07美元下降了23%;公司在调整后利息、税收、折旧和摊销前盈利(EBITDA)为166亿美元,较2022年的192亿美元调整后EBITDA下降了13%。 不过,尽管盈利疲软,但特斯拉的营收创下了历史新高,2023年的968亿美元的营收较去年增长了19%。

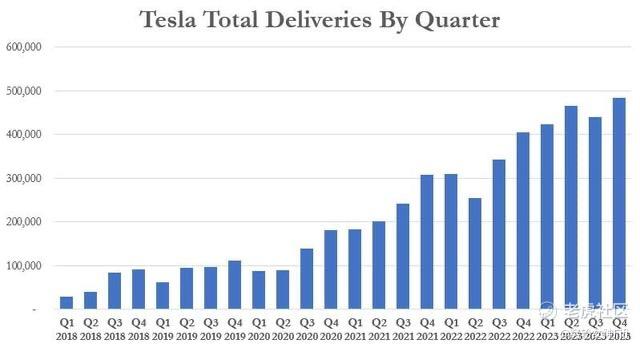

同时,特斯拉2023年交付量为180万,其中第四季度创下了48.45万的交付记录,意味着过去五年的年化交付增幅达到127%。 然而,特斯拉是否具有将不断增长的交付转化为利润增长的能力,让一些投资者感到疑问。 截至2023年底,特斯拉在全球5952个站点为驾驶员提供了54892个Supercharger连接器。

特斯拉的股价在业绩发布后跌超6%,报195.01美元,该公司股价今年迄今已下滑16%。

特斯拉并未公布今年的交付目标,分析认为这很不寻常。 长期以来,特斯拉一直将其多年平均年增长率定为50%。 分析师预计,特斯拉今年将售出220万辆汽车,比2023年增长约20%。

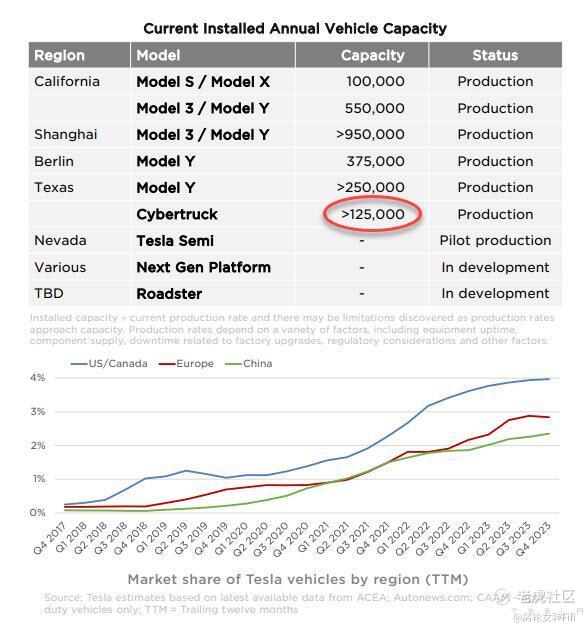

电动皮卡Cybertruck将在2024年增产和扩大交付。 该公司表示,Cybertruck的增产过程将比其他车型更加漫长,目前产能可以达到每年超过12.5万辆,但未透露已经售出多少皮卡。 马斯克在去年10月警告称,Cybertruck皮卡可能在一年到18个月内无法产生显著的现金流。 他周三表示,电池并未限制Cybertruck的生产。

该公司表示,将继续研发下一代车型,多个团队正在美国得州研发,并将在得州超级工厂启动下一代平台产品。 新车型将有助于更新特斯拉的产品线,并可能吸引新一批客户。 马斯克表示,下一代新车型将是“低成本的”,预计将于2025年后期投产。

以下是我对本季财报的详细要点梳理与解读,供大家参考:

(一)首次年度利润下降:

特斯拉去年出现自2017年以来的首次年度利润下降,第四季度利润更是大降40%。

虽然营收创下历史新高,但每股收益为3.12美元,较前年下降23%。

(二)营收和利润不及预期:

第四季度营收为251.7亿美元,同比增长3%,但低于分析师预期。每股收益为0.71美元,同比大幅下降40%,也低于预期。

(三)业务结构:

汽车收入占全年总收入的大部分,达到824.2亿美元,同比增长15%。能源部门收入增长54%,达到60.4亿美元。服务和其他收入也同比增长37%,达到83.2亿美元。

(四)交付量和增速放缓:

2023年交付量为180万辆,第四季度交付创下48.45万的记录。

但是,公司警告2024年的产量、交付量和发货量增速可能显著低于2023年,并未公布今年的交付目标。

(五)股价下跌:

业绩发布后,特斯拉股价盘后下跌5%,迄今已下滑16%。

(六)下一代车型计划:

特斯拉表示正致力于研究下一代车型,预计将是“低成本的”,计划于2025年后期投产。

(七)Cybertruck生产和交付:

特斯拉计划在2024年增产和扩大电动皮卡Cybertruck的交付。该车型的产能预计每年可超过12.5万辆。

(八)未公布2024年交付目标:

特斯拉未公布2024年的交付目标,引起投资者疑虑。公司表示正处于两个重大增长浪潮之间,暗示今年的增速将放缓。

总结:

综合而言,特斯拉在过去一年面临了多方面的挑战,虽然营收创下新高,但利润下降、增速放缓等因素使得投资者对未来表现产生疑虑。公司的下一步战略和对市场趋势的适应将成为关键。

散户宜理性进一步观望。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛回速速归·01-25四季度曲线有点像过山车吗,开心一下嘛!点赞举报

- 不是山川·01-25屁股掉下来!特斯拉走向衰败了!点赞举报