医美机构OEM风盛行,业内反对声浪渐起 | 行业风向标

来源于视觉中国

“上游吃肉、下游喝汤、中游只能啃骨头”,这是业内公认的医美产业链现状。上游艾尔建等供应商强势、获客成本高企等背景下,中游医美机构净利率低下问题长期待解。

近日,“某大型机构旗下自有玻尿酸产品替换掉了90%艾尔建产品”的消息持续在市场上发酵。钛媒体APP注意到,近年来,包括朗姿股份(002612.SZ)、华韩股份(430335.OC)、艺星等头部医美机构纷纷大举“进攻”上游,试图以OEM玻尿酸破局,向上游要话语权的同时,也增厚自身利润。

不过,反对医美机构贴牌的声浪也渐起。美丽田园医疗健康(2327.HK)旗下丽格医疗、智美颜和医疗美容机构等医美机构纷纷公开称“拒绝OEM贴牌”玻尿酸,拒绝的理由在于乔雅登系列玻尿酸、瑞蓝系列玻尿酸等历经了全球消费者超过10年以上的验证,安全性、产品品质等更高。

医美机构OEM风盛行,向上游要话语权

“自有玻尿酸产品的毛利率确实更高一些,我们机构已经开发了三款自有玻尿酸,分别是润洛薇、芙妮薇尊雅、芙妮薇致雅,这也是我们院区主推的产品,采购量比较大。”朗姿股份内部人士表示。

上述行业人士口中的“自有玻尿酸”,朗姿股份曾在投资者互动平台上给予解释:“芙妮薇由上游合作厂家负责生产和销售,朗姿医美结合自身医美机构的临床时间参与该产品的开发过程。”

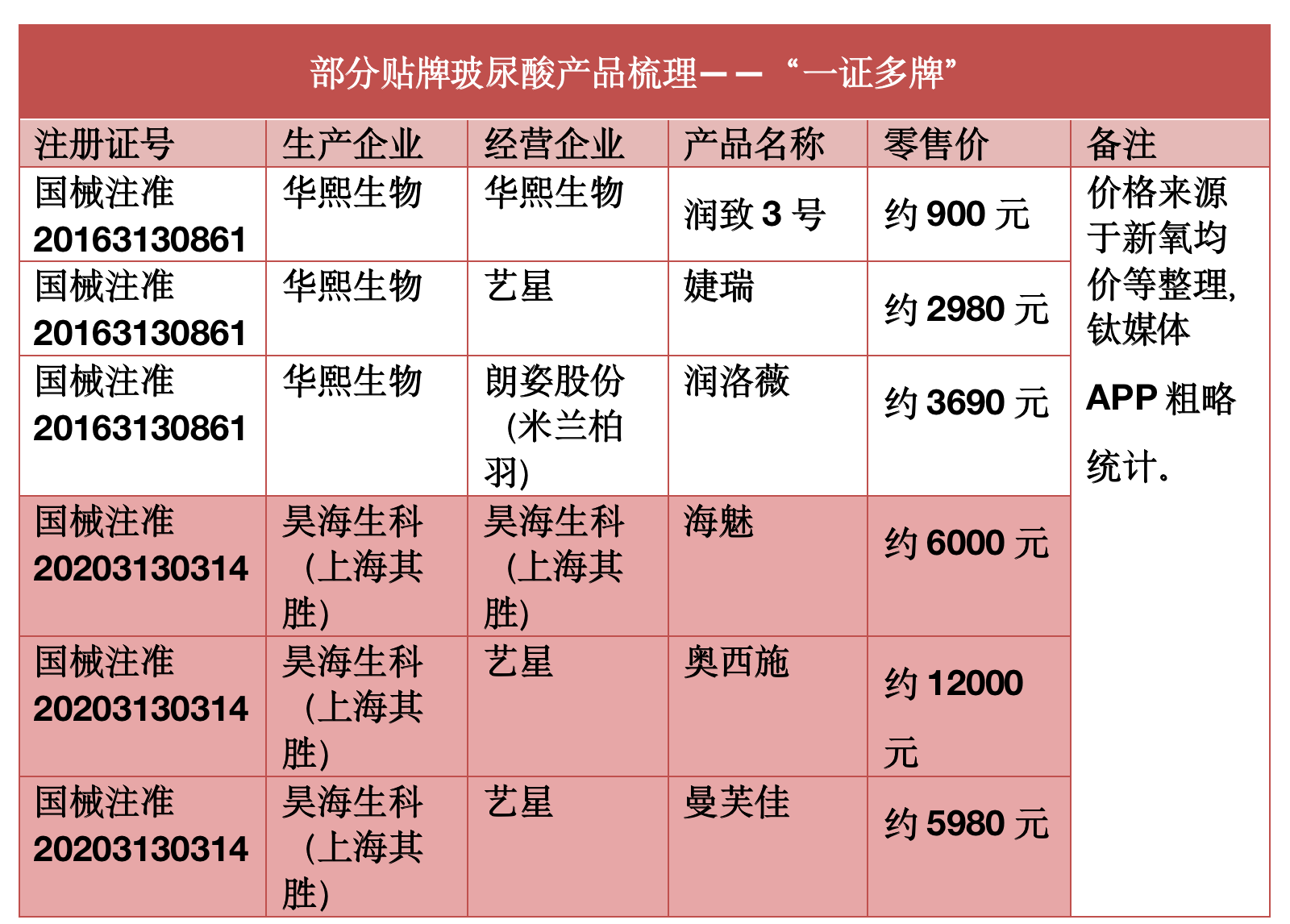

事实上,朗姿股份旗下的“自有玻尿酸”润洛薇、芙妮薇均是OEM产品,即医美机构端自身并不掌握核心技术,委托上游玻尿酸厂商研发生产,以掌握定价权,俗称“贴牌”。不仅是朗姿股份,华韩股份也有ARSMO玻尿酸等,艺星旗下则有婕瑞、奥西施、曼芙佳等。

芙妮薇产品注册号及生产厂商,来源于国家药监局、新氧APP

公开资料显示,润洛薇、芙妮薇的研发及生产公司分别是华熙生物(688363.SH)、瑞莱思(北京)医疗器械有限公司,ARSMO玻尿酸则是来自爱美客(300896.SZ),婕瑞、奥西施、曼芙佳的供应商是华熙生物、昊海生科的子公司上海其胜。

医美机构“OEM之风”盛行背后,是医美上游厂商在定价上拥有极强的话语权,倒逼医美机构走向上游。

由于技术壁垒、品牌效应等,上游诸如艾尔建、高德美、爱美客(300896.SZ)等在产业链上处于强势地位。叠加下游新氧(SY.US)、美呗、美团医美、天猫医美等医美渠道的高额佣金,导致医美机构的营销成本颇高。

“医美机构的成本大头还是在营销成本,据我了解,部分医美机构的获客成本高达5000元/人。”一位医美上游厂商人士对钛媒体APP表示。

上下游的挤压等,让医美机构在夹缝中生存,净利率较低。

瑞丽医美近年净利率,来源于东方财富截屏

公开数据显示,华韩股份2022年净利率低至5.22%,2023年上半年的净利率为11.42%;朗姿股份2022年的净利率仅为0.89%,2023年前三季度的净利率为5.73%;美丽田园医疗健康2023年上半年的净利率为11.68%,2022年的净利率仅6.76%。此外,瑞丽医美(2135.HK)、医美国际(AIH.US)等医美机构的净利率甚至常年为负数。

根据弗若斯特沙利文的数据,2021年医美机构平均获客成本已攀升至3000到5000元左右,而净利率仅维持在1%-10%左右。对比上游部分厂商高达60%以上的净利率,着实是“啃骨头”的局面。

“医美机构的合规成本也很高,包括器械的合规、产品的合规、无菌化的环境等,都在推高美容医院的运营成本。近两年,医美监管越来越严,监管内容也愈发具体。”一位医美行业人士对钛媒体APP说道。

因此,在上述背景下,OEM的大风吹向了医美机构端,“新瓶旧酒”的模式,既不影响原研厂商旗下的品牌销售价格,又能高价出售增厚自身利润。

“贴身肉搏”式价格战开启,OEM并非好出路

“目前来看,医美机构的盈利并没有好转,价格战还在打。”谈及未来医美机构盈利,一位医美行业人士如是说道。面对上下游的强势压力,医美机构开启贴身肉搏式的价格战,以抢占更大的市场份额。

许多医美机构亲自走向台前,开启直播,试图绕开医美渠道商直达消费者,以“低价拓客”方式引流。由此,低价营销之风渐起,机构间低价竞争之势愈演愈烈。2023年双十一期间“乔雅登破价事件”便是这场低价营销战事的缩影。

医美机构“内卷”“价格战”背景下,作为“增厚利润”而诞生的OEM产品,价格“拼命向贵冲”,“同质高价”问题显现,部分产品甚至是原研厂商同一注册证号产品的3倍以上。以朗姿股份旗下的润洛薇为例,该产品在新氧APP上的参考均价为3690元/支1ml,相较于原厂商旗下的同一注册证号产品润致3号约900元左右的价格,高出3倍以上。

来源于新氧APP等公开资料,钛媒体APP整理

近期以来,反对OEM玻尿酸的声浪渐起。“因为这些产品在市场上的时间太短,未来是否会对自己有影响和伤害,这个无法保证。所以不管竞争多激烈、利润有多高,我们都不做自有玻尿酸品牌。”智美颜和医疗美容机构在其公众号上表示。

“乔雅登玻尿酸、瑞蓝玻尿酸两大品牌的产品都经过国内外十几年甚至20多年的临床操作,安全性和效果都有无数求美者反复验证过。”丽格医疗也在其官方账号上表达了拒绝OEM的理由。

公开资料显示,乔雅登系列玻尿酸拥有全球第一的市场份额,已在全球100多个国家上市使用,于2006年在美国、欧洲获批上市,2015年于中国上市,截止2022年4月,全球销量累计超过1亿支。高德美集团旗下的瑞蓝,则是世界上第一款玻尿酸,2003年获得FDA批准上市,2008年获得NMPA批准上市。

对于自有玻尿酸的安全性,上述朗姿股份内部人士表示:“安全性是有保障的,都是取得三级医疗器械的产品。”

值得注意的是,不管国产品牌还是进口品牌,产品品质之外,还要考究医生的技术及经验、机构的操作环境及医疗器械等,求美者还需仔细甄别。

近年来,关于整容的“翻车事件”不少,“整形失败”“瑞莱思注射用交联透明质酸钠凝胶抽检不合格”等消息甚嚣尘上,“玻尿酸注射波及眼动脉、视网膜主动脉导致暂时失明”等新闻见诸报端。

医美合规问题、医美安全问题犹如一把“达摩克利斯之剑”,始终高悬于医美行业的“头顶”。

(本文首发于钛媒体APP,作者 | 张海霞)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。