今日指数上涨背后有何看点?个股普涨之后能否开启修复行情?

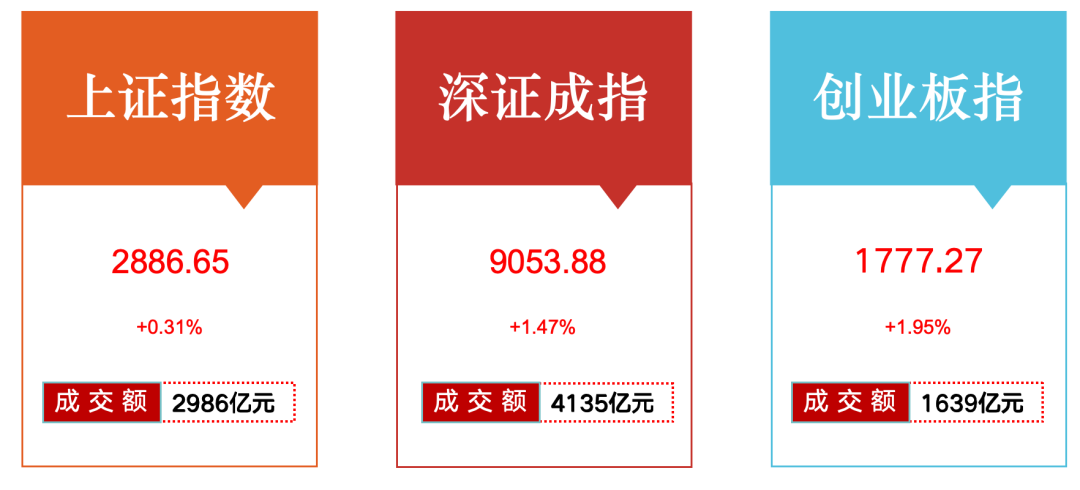

今日收盘,沪指报2886.65点,涨0.31%;深成指报9053.88点,涨1.47%;创指报1777.27点,涨1.95%。两市成交额7121亿元,较上一交易日放量651亿元,超4400只个股上涨。今日,北上资金净流入67.05亿元、净买入42.31亿元。

今日三大指数低开高走,午后开始加速上攻。今日指数上涨,有几个特点可以重点关注下:

-不同于之前的大额流出,上午主力资金呈现10亿左右的小额净流出,下午掉头开始加速流入,全天净流入超百亿,机构抛盘基本消化完毕;

-北上资金加速入场抢筹也带动了市场情绪,最高时一度净流入超百亿,iShare中国ETF(FXI) 的看涨期权持仓量近几周也大幅上升,如果北上流入具有持续性,也将倒逼内资加速入场;

-今日除了超跌的光伏和锂电板块反弹之外,鸿蒙概念、飞行汽车概念、算力等题材板块均有强势表现,证券板块今日也出现拉升,赚钱效应比较明显,有利于资金进一步挖掘市场持续主线;

-量能虽然放大650亿,但是仍有不足,指数企稳预计需要8000亿,持续上涨则需要9000亿,目前量能仍无法有效拉动权重板块,市场信心还需要至少一根放量中阳线的修复;

-虽然创业板收涨近2%,但主要还是超跌反弹,上证指数今日涨幅并不大,并且全天受5日线压制,均线仍处于空头排布;

-近两日持续传出降息降准、下调LPR的消息,虽然仍是传言,但对于市场右侧的拐点,央行开始加速释放流动性可以作为一个重要信号。

本轮指数下跌,主要是内资加速卖出导致,不过昨日传出监管对于公募的净卖出要求又有收紧,从近两日盘面来看,目前点位的抛压已经大大减少,虽然盘中持续砸出新低点,但是收盘都会收复。明日市场将发布12月CPI数据,综合12月PMI数据来看,可能对市场情绪有一定冲击,但如果明日上证指数能够放量站上5日线,那么修复行情可能将正式开始。

明日关注:

1、上证指数能否站上5日均线;

2、量能能否达到8000亿;

3、北上资金能否持续流入;

4、央行是否有进一步释放流动性的措施。

5、12月CPI数据。

大盘综述

1月11日,A股三大指数集体收涨。截止收盘,沪指报2886.65点,涨0.31%,成交额为2986亿元;深成指报9053.88点,涨1.47%,成交额为4135亿元;创指报1777.27点,涨1.95%,成交额为1639亿元。两市成交额7121亿元,较上一交易日增量651亿元,超4400股上涨。

资金流方面,北上资金净流入67.05亿元、净买入42.31亿元,其中沪股通净流入9.38亿元、净卖出2.11亿元;深股通净流入57.67亿元、净买入44.42亿元。

沪深两市主力资金净流入95.81亿元,超大单净流入98.42亿元,大单净流出2.61亿元,中单净流出84.92亿元,小单净流出10.90亿元。

板块方面:

能源金属、电池、软件开发、游戏、教育和互联网服务行业板块,以及飞行汽车(eVTOL)、鸿蒙概念、华为欧拉等概念涨幅居前。

鸿蒙概念股全天活跃,亚华电子20CM涨停,软通动力涨超14%,九联科技、倍益康涨超13%,科蓝软件涨超12%,智度股份、常山北明、智微智能、立达信、华立股份、吉大正元、盛通股份、延华智能等涨停,润和软件涨超8%。

飞行汽车(eVTOL)概念板块涨幅居前,商络电子涨超13%,光洋股份、王子新材、万丰奥威涨停,山河智能涨超7%,森麒麟、山河智能涨超6%。

能源金属板块中,融捷股份涨停,天齐锂业涨近8%,天华新能、盛新锂能、西藏矿业涨超5%。

教育股走高,传智教育、凯文教育涨停,创业黑马涨超8%,昂立教育、科德教育、全通教育、学大教育涨超3%。

证券板块走强,哈投股份涨停,华林证券、华鑫股份、东北证券涨超3%,信达证券涨超2%。

猪肉股反弹,神农集团涨超7%,新五丰涨超5%,天邦食品、巨星农牧涨超4%,温氏股份、新希望涨超2%,牧原股份跟涨。

下跌方面,煤炭行业、贵金属和铁路公路行业板块,以及供销社概念、低碳冶金等跌幅居前。

煤炭行业板块跌幅居前,新集能源、伊泰B股、平煤股份跌超3%,晋控煤业、广汇能源、山煤国际跌超2%。

供销社概念下跌,ST大集、中农联合跌超5%,天鹅股份跌超3%。

贵金属行业板块中,山东黄金跌超2%,银泰黄金、紫金矿业、赤峰黄金跌超1%。

行情分析

整体来看:国盛证券指出,整体来看,当前时点市场进入超卖区间,反弹需求大增,底部区域保持耐心。操作策略上,短线题材处于存量博弈阶段,部分热点存在高位抱团迹象,分化或将进一步加剧。可适当关注光伏细分领域,尤其在短周期内跑赢市场的机构重点加仓方向,后续有望作为新能源赛道反弹的先行者。

东方证券分析称,市场热点依旧分化,尚未形成合力,表现在股指上仍是下跌抵抗,仍未出现明显止跌信号,底部区域震荡是目前主要特征。从中期来看,科技仍是今年不可或缺的重要投资主线,在AI科技浪潮下,将会拉动A股科技类上市公司估值,生物医药、半导体、消费电子等行业景气度将在2024年持续改善,当下仍是布局的较好时机。

广发证券指出,展望后市,1月市场最大的预期差或将是政策潜在窗口打开,市场情绪回暖窗口已至,有望改善成长复苏资产的环境。从历史市场底之后的配置思路来看,小盘、低估值、反转因子更优,稳增长定力较强的背景下成长股战略配置价值更高,其也是2024年产业趋势的重要方向(智能化/出海),继续看好成长复苏类资产。

从代表板块走势来看:

▍鸿蒙概念:

消息面上,1月18日,华为将举办鸿蒙重要活动,届时将揭秘鸿蒙生态和HarmonyOS NEXT进阶新篇章。此外,昨日京东与华为宣布合作,正式启动鸿蒙原生应用开发,鸿蒙生态版图得以进一步完善。在“官宣”与京东的合作之前,华为已相继与美团、新浪、小红书、哔哩哔哩、支付宝等互联网头部企业宣布合作。

申万宏源在研报中预计,原生的HarmonyOS NEXT系统推出前期,以软件外包商受益为主,正式版OS推出后,鸿蒙应用开发者有望通过广告、消费场景引流抽成等多方式获利。另外,鸿蒙教培市场也将迎来繁荣,过往Java培训需求有望转向鸿蒙,因此鸿蒙带动的是IT开发和应用整体结构的变革,市场规模更大且具备持续性。从今日的市场反馈可以看到,鸿蒙概念依旧是泛科技方向资金认可度最高的板块,所以在后续盘面轮动的过程中,这一方向大概率有望反复活跃,重点留意前排的核心标的。

长江证券表示,鸿蒙引领国产操作系统基础架构重构,而HarmonyOS NEXT 的正式开放将标志着鸿蒙系统将成为具有完整自主知识产权的操作系统,是中国纯正的国产终端操作系统从0到1发展新起点,也是我国基础软件领域重要拐点,鸿蒙全产业链有望受益。

▍飞行汽车(eVTOL)概念:

消息面上,近日在2024年CES展会上,小鹏汇天联合创始人、副总裁王谭宣布,公司分体式飞行汽车“陆地航母”将于今年四季度开启预订。

国海证券认为,在二维空间发展有限的情况下,车企和科技公司瞄准三维立体运输空间,飞行汽车前景广阔。摩根士丹利预测,至2050年,飞行汽车的全球市场规模将达9万亿美元,其中中国潜在市场规模将达到2.1万亿美元。不过,飞行汽车仍处于发展初级阶段,仍将面临技术成本高、安全得不到充分保障、管理和监管不健全等问题。

▍能源金属:

消息面上,智利化学矿业公司(SQM)在智利的锂矿开采业务活动受到封路事件的干扰。国投证券研报指出,从长期来看,新能源需求确定性较高,且随开采深入,供给端成本中枢逐步抬升,或对锂价产生托底作用。具备高锂精矿自给率企业仍具备较高利润弹性。

中信证券研报表示,预计由于澳洲锂矿生产成本的系统性抬升以及企业灵活的产销策略,本轮澳矿减停产规模不排除进一步扩大的可能。预计锂价在8万元/吨左右具备支撑,锂价后续下跌空间有限。

消息方面

1、1月10日,京东与华为宣布合作,正式启动鸿蒙原生应用开发。此外,1月18日,华为将举办鸿蒙重要活动,届时将揭秘鸿蒙生态和HarmonyOS NEXT进阶新篇章。(利好鸿蒙概念)

2、中国汽车工业协会11日发布的数据显示,2023年,我国汽车产销量首次双双突破3000万辆,创历史新高,其中,出口491万辆,有望成为世界第一汽车出口国。2023年,我国汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,其中汽车出口491万辆,同比增长58%。2022年,中国成为世界第二大汽车出口国。此外,2023年,中国新能源汽车继续保持快速增长,产销突破900万辆,市场占有率超过30%,成为引领全球汽车产业转型的重要力量。(利好新能源汽车板块)

3、1月9日,在2024年CES展会上,小鹏汇天联合创始人、副总裁王谭表示,分体式飞行汽车“陆地航母”将于今年四季度开启预订,并计划于明年四季度开始量产交付。(利好飞行汽车概念)

4、据悉,央行已批复总额1000亿元的住房租赁团体购房贷款,支持8个试点城市购买商品房用作长租房。8个试点城市分别是天津、成都、青岛、重庆、福州、长春、郑州和济南。(利好房地产板块)

5、财政部印发《关于加强数据资产管理的指导意见》,构建“市场主导、政府引导、多方共建”的数据资产治理模式,逐步建立完善数据资产管理制度,不断拓展应用场景,不断提升和丰富数据资产经济价值和社会价值,推进数据资产全过程管理以及合规化、标准化、增值化。通过加强和规范公共数据资产基础管理工作,探索公共数据资产应用机制,促进公共数据资产高质量供给,有效释放公共数据价值,为赋能实体经济数字化转型升级,推进数字经济高质量发展,加快推进共同富裕提供有力支撑。(利好数据要素概念)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。