别再看不起短剧了!月活已达1.2亿,强力渗透银发与下沉人群

旧年已去,新年已来。在过去一年中,互联网受到严峻挤压,也迎来了新希望。

QuestMobile发布了《2023全景生态流量年度报告》,这份报告为我们总结梳理了去年一年互联网的商业轨迹。

一个有趣的发现是,短剧新晋互联网新增量。

于整个互联网,甚至新经济商界而言,短剧的出现令人惊喜。

「短剧有一套完整且简单的商业逻辑。用最精华的剧本拍出最短的剧,再建立最简单的小程序平台,以熟悉的广告投放形式做内容宣发,在最短的时间内见效,在当下时代,做什么内容产品可以如此简单的验证一款产品是否受欢迎?」

「多么完美的商业逻辑。」某短剧内容公司创始人告诉新腕儿。

我们可以从市场、产品和人群三个方面的数据情况进行一番洞察,在过去的一年,短剧的出现带来了什么?后来者还有机会吗?

短剧小程序杀入头部

从整个互联网环境来讲,短剧让整个互联网再次焕发生机。

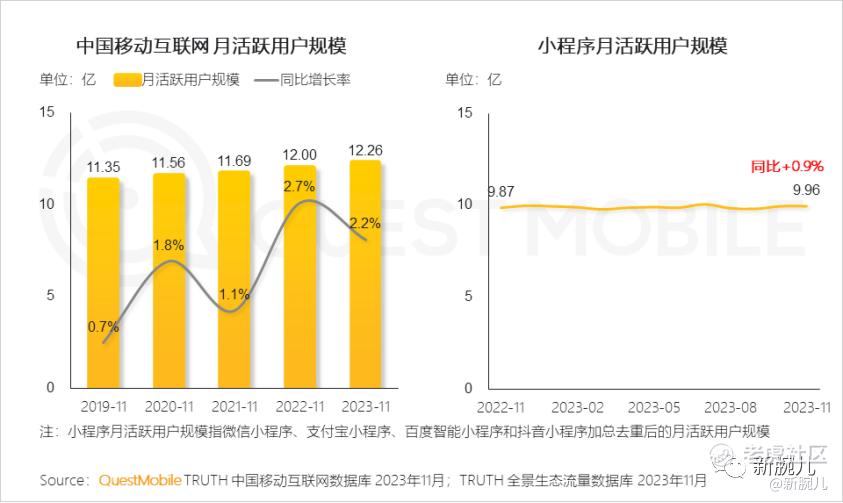

据QuestMobile数据,从2019年11月至2023年11月的5年内,移动互联网用户规模分别为11.35亿、11.56亿、11.69亿、12亿和12.26亿,互联网活跃用户整体处于上升势态。

其中,小程序月活用户规模达9.96亿,表现尤为亮眼。

小程序月活用户规模近10亿,是什么概念?

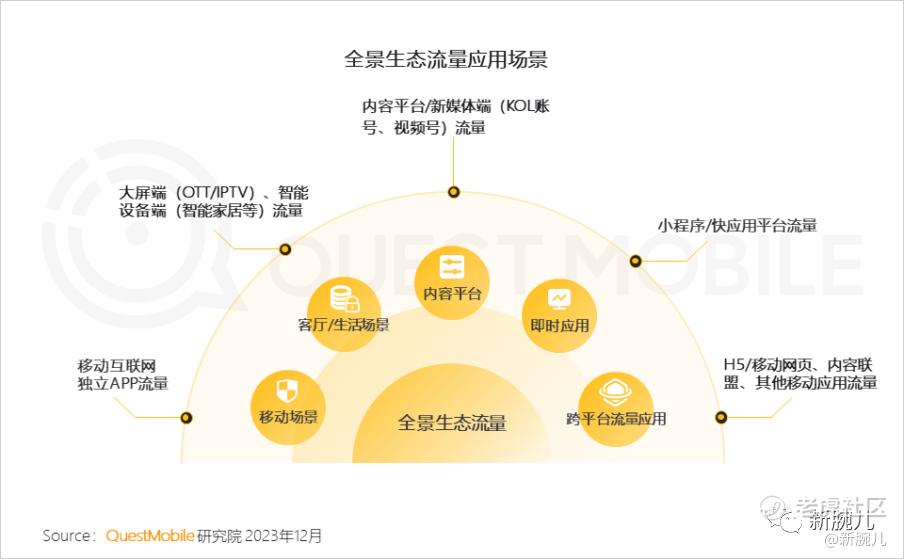

我们可以从整体市场生态进行洞察。2023年全景生态的「五大应用场景」分别是独立APP、小程序、大屏及智能设备、内容平台、H5及移动网页等,共同构成的流量生态架构,让12亿用户规模附着其中。

具体来看,大屏和智能设备端的流量产生在客厅家庭等生活场景,移动网络的流量则通常于跨平台中产生,内容平台的流量即为视频号、KOL账号等。

而独立APP和小程序均为移动场景内的流量,只不过,小程序的使用场景更符合人们的生活节奏,属于即时性应用。

在看电视剧都要拉快倍速的时代,以小程序为代表的即时应用极大程度的满足了人们的碎片化时间。

等地铁、公交时的几分钟,顺手打开小程序已成为人们碎片化生活最直观的表达。

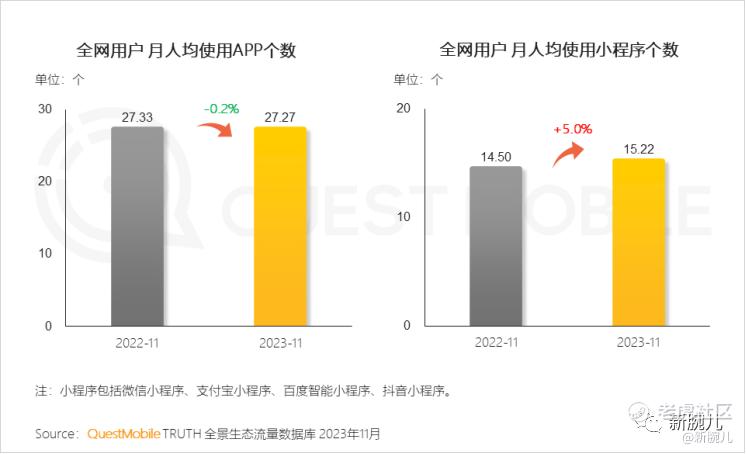

秉承着便利性,小程序在整个生态流量场景中的表现尤为突出。据QuestMobile数据,在2022年11月,全网用户人均使用APP个数为27.33个,到了2023年同期,同维度数据为27.27个,同比减少0.2%。

这些流量去哪了?

数据看到,2022年11月,全网用户人群使用的小程序个数为14.5个,2023年同期,全网用户月人均使用的小程序个数达到了15.22个,同比增加5.09%。

此处会发现一个数据出入,在APP月人均使用量出现仅0.2%降幅的时候,小程序的增幅达到5%。

换言之,APP的用户量还是比较稳定的,小程序才是2023年互联网界的后起之秀。

小程序出现于2017年,2018年掀起一阵创业潮后,在2019年,小程序创业逐渐潮退。

小程序平台的思路和商业价值是正确的,而后续商业化遇阻的原因在于有流量、没粘性,还有商业化变现也并不成功。

用户们即用即走,复用率极低的情况下,商业化变现几乎成了不可能。

商业化频频遇阻,是什么力量让小程序在短短一年内的增势超过其它选手?

上下兼容的短剧

短剧内容的产品模型很性感。

小程序打入主流市场,一定是综合应用呈现的结果,这意味着人们对小程序的认知还在加深。

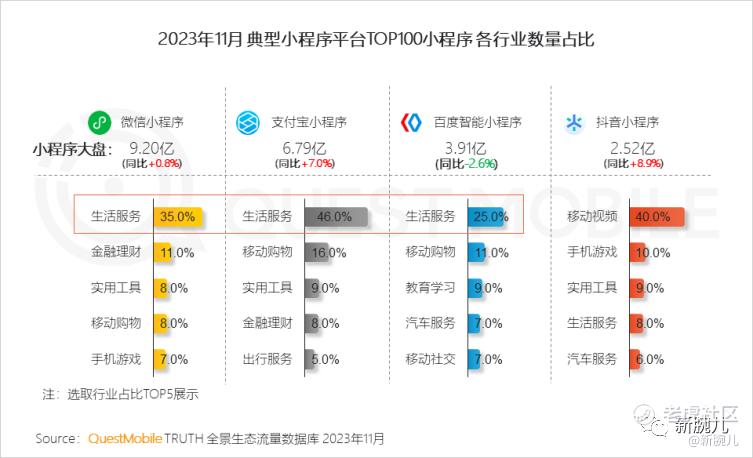

目前的小程序市场基本由微信、支付宝、百度和抖音四方构成。

具体来看,截至2023年11月,微信小程序以生活服务内容为主,占比35%;

支付宝和百度同样以生活服务占比居多,前者是46%,后者是25%。

抖音偏向于娱乐性质,移动视频内容占比为40%,而付费内容产品——短剧在其中,成为一股不可或缺的力量。

四大小程序平台中每家平台都有自己的流量巨擘,但流量主力相对于往年,没有太明显的出入,而抖音则有个值得留意的地方。

在2023年典型小程序平台活跃用户规模TOP.5小程序中,抖音小程序排名TOP.5中,有一款名为「九天剧场」的产品初次冲进前列,以3369万规模位列第三。

「九天剧场」是抖音平台的一款短剧小程序,其冲到第三,直观印证了短剧剧目的内容价值和商业潜力。

市场情绪波动表现得很明显。

据QuestMobile统计的一年内短剧应用活跃用户规模,2023年7月和8月出现轻度上升后,9月呈现短暂的下降,而后在10月和11月期间,短剧应用行业用户规模井喷式增长,从9000万量级一跃增长到1.2亿。

3000万,只用了一两个月。

井喷式增长的短剧,直观印证出短剧在目前内容市场中别具一格的优势。

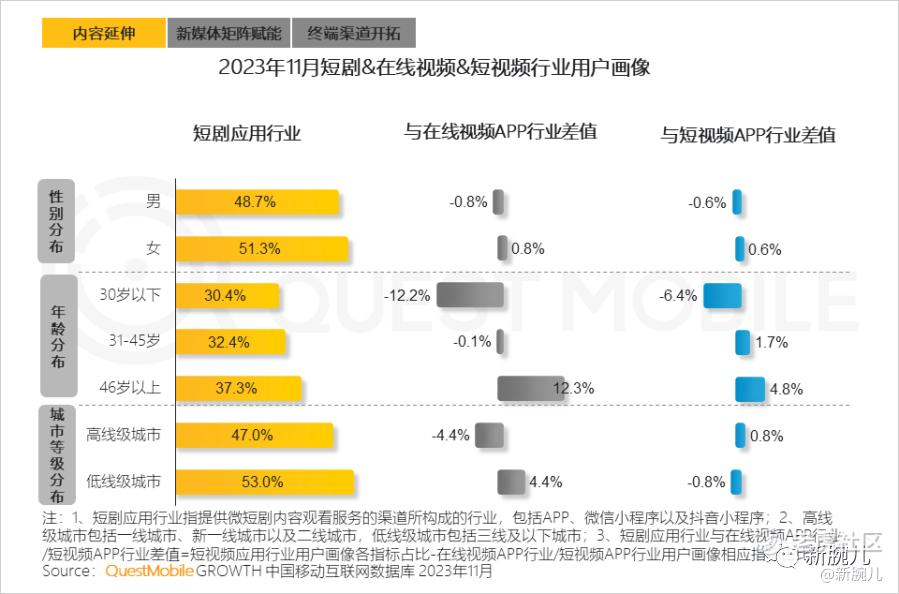

QuestMobile分析认为,短剧应用行业补充长短视频的用户触达空白,对银发人群的渗透优于在线视频及短视频平台;同时短剧对低线级城市的覆盖高于在线视频。

内容产业分为短剧应用、在线视频APP和短视频APP。

相对于其他内容,短剧节奏紧凑,内容输出目的明确,即情绪价值。其内容题材受众宽泛,几乎没有内容认知壁垒,纯粹为各个人群提供情绪价值,这种内容制作逻辑下,受众面积和深度极为宽泛。

从表中可以看到,短剧应用行业用户中,男性占比48.7%,女性为51.3%;年龄维度中,30岁以下人群占比30.4%,31岁至45岁的占比是32.4%,46岁以上是37.3%。

高线级城市中,短剧用户占比47%,低线城市占比53%。

反观其他内容产品,短剧比在线视频APP和短视频APP的行业差值要多12.3%和4.8%,证明短剧对银发群体的渗透力更强,这无疑是一片内容新蓝海。

还有低线级城市中,短剧的覆盖程度要比在线视频APP高出4.4%。

相比之下,短剧内容产品的用户画像堪称完美。

从B端商业角度来讲,短剧也有不少难能可贵的优点。

生产端方面,短剧投资成本低,产业链足够短,收益见效快。

在用户认知中,短剧与生俱来就是一种需要付费才能观看的内容,这种认知极为难得。

用户的观看习惯一旦养成,就很难改变,对平台形成极高粘性。

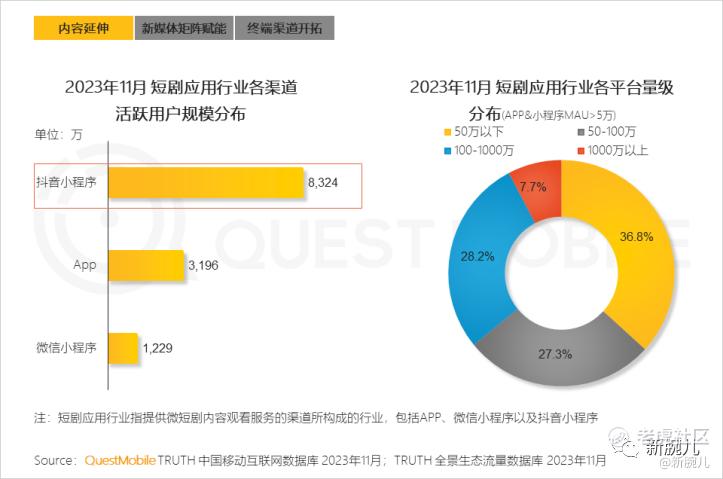

据数据统计,在短剧行业平台量级的用户分布中,百万级以下规模的平台用户占比在60%以上,真正能将用户做到百万级的平台,只有40%。

进一步来看,在2023年11月,抖音小程序总月活8324万,APP为3196万,微信小程序只有1229万。

也就是说,目前大部分用户规模集中在头部平台,那60%的百万级用户以下的平台几乎没有机会冲上去。

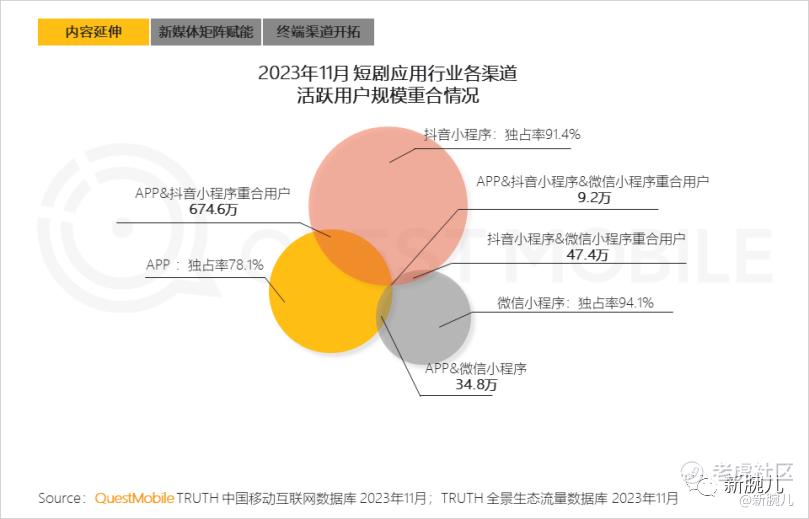

短剧行业呈现出一股不可阻止的马太效应。2023年11月,短剧应用行业各渠道中,抖音小程序独占率是91.4%,与微信小程序的重合用户是47.4万;微信小程序的独占率是94.1%,与APP的重合用户有34.8万;还有APP的独占率是78.1%,与抖音小程序的重合用户是764.6万。

一系列数据证明目前的短剧用户尚未形成跨渠道看剧的习惯,这是造成马太效应的根本原因。

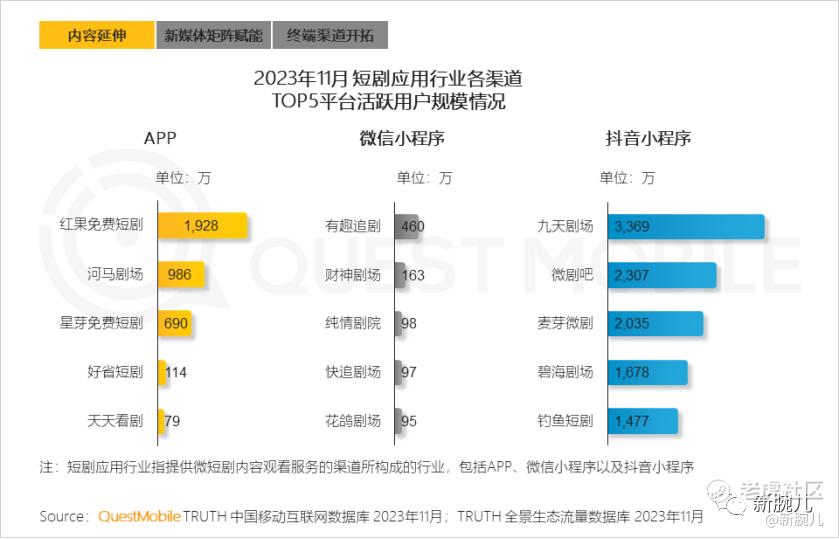

现阶段,在APP渠道中「红果免费短剧」位居第一,用户规模达1928万,其次为河马剧场,为986万,与第一名呈现出极大的差距。

微信小程序的第一名为「有趣追剧」,为460万;第二名的「财神剧场」为163万人。

抖音小程序的第一名是「九天剧场」,排名第二的「微剧吧」为2307万,中间有千万级用户量差距。

从一系列数据对比梳理会发现,大量用户对短剧内容形式还是很愿意接受和认可的,包括银发群体,能够接受短剧内容,无疑形成了短剧界的新增量用户。

或许是由于时间过短,用户们只是习惯在某一平台保持着观剧习惯,并没有过强的跨渠道观剧意识,这点可以认知为短剧行业的新增量,也是其他腰部和尾部平台追击的机会。

QuestMobile的短剧全景数据也告诉我们,千万别再看不起短剧了,你春节回家看看,说不定自己的父母早就是短剧的忠实用户了。

每个新行业出现,外界都会经历「看不起、听不懂、追不上、玩不起」的四个阶段,现在你处于什么阶段?是还处在看不起,还是追不上的阶段?

大数据不会骗人,短剧行业真的支棱起来了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。