连锁药店并购战硝烟再起,头部企业持续“跑马圈地” | 钛媒体焦点

来源于视觉中国

随着“医药分开”综合配套改革措施的推进,院内市场政策日趋收紧,越来越多的处方药品开始外流。面对新的院外市场蛋糕,零售药店开启疯狂的并购模式,旨在提高竞争实力以分割更多的市场份额。

近日,一心堂(002727.SZ)、健之佳(605266.SH)以及大参林(603233.SH)等上市公司“并购战事”再度打响,头部大佬们收购连锁药店的门店数量动辄百家以上,交易额上亿元级别。

这意味着,连锁药店行业整合进一步提速,在并购潮下,连锁药店头部企业步入万店规模,行业集中度进一步提高。但也需注意,目前我国药店的连锁化率已然接近60%,药店连锁化步入“深水区”,并购所带来的边际效益远不如前。所以,在并购的过程中,更需要企业打起十二分精神,甄别标的质量,否则一不小心可能引发“商誉暴雷”。

头部药店步入“万店规模”时代

12月28日,一心堂发布多份公告,宣布收购合川红太阳40家门店资产及其存货、海南源安隆药品超市连锁71家门店、天津福源医药连锁17家门店等,合计门店数超200家,交易价超2亿元。

无独有偶,12月27日,健之佳发布公告表示,公司拟以自有资金1.37亿元收购重庆红瑞乐邦100%的股权,涉及190家门店数量。

也是在12月,大参林表示收购重庆万家燕大药房15%股权,收购金额3000万元。同时,公告称大参林连续12个月内累计购买资产涉及的金额合计6.85亿元。

作为头部连锁药店之一,老百姓(603883.SH)也不甘落后。今年10月底,老百姓表示拟收购百信缘35%股权,交易价2.15亿元。此外,益丰药房(603939.SH)、漱玉平民(301017.SZ)等也在这场并购战中加速“跑马圈地”。

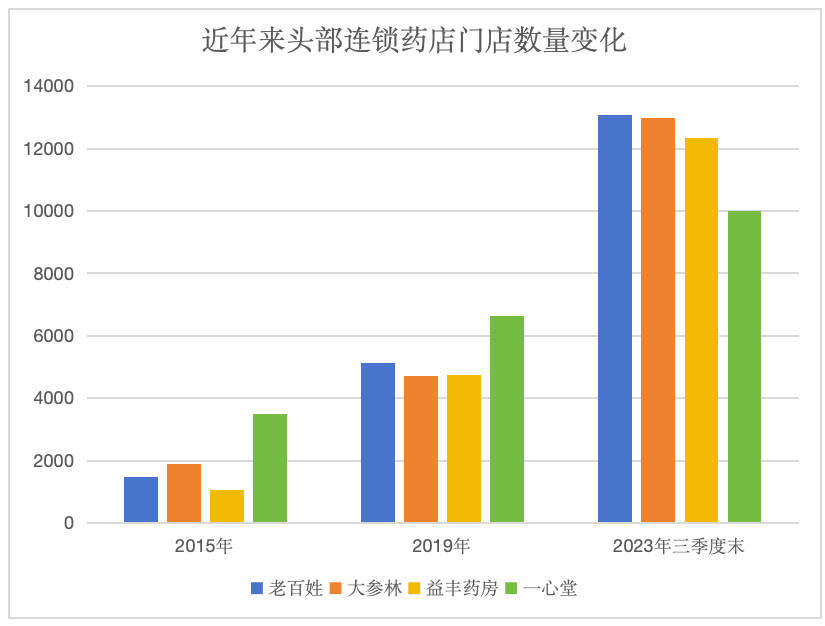

截至2023年三季度末,老百姓、大参林、益丰药房、一心堂的门店数量分别为1.31万家、1.30万家、1.24万家以及1万家,前三季度对应的新增门店数量分别为2709家、2948家、2240家以及802家。

换言之,四大连锁药店前三季度合计新增门店数量高达8699家。

数据来源:上市公司定期报告等;钛媒体APP制图

时间拉长来看,方知连锁药店“开拓疆土”的速度。2015年,一心堂仅有3490家门店,彼时老百姓和益丰药房分别有1483、1065家门店,彼时尚未上市的大参林门店数不及2000家;到了2019年末,一心堂、老百姓、益丰药房和大参林的门店数量分别达到6266家、5128家、4752家、4702家。

连锁药店并购步入“深水区”

“疯狂并购潮”的背后,是医药分开综合配套改革的持续深入推进,院内市场的处方药品流入院外,院外市场规模增加,引得一众连锁药店加速开拓市场。

且在近年的并购潮中,有过昔日的“连锁药店大哥”一心堂因未能第一时间参与并购进而痛失市场的案例,方形成了如今你追我赶的模式。

尽管如此,也需注意到,目前我国药店连锁化率已然较高,从2012年的34.6%一路飙升至57.8%。当前并购所带来的边际效益值得深思。

据国家药监局《药品监督管理统计年度数据(2022年)》,2022年全国零售药店总数为62.3万家,连锁率达到57.8%,百强连锁销售规模市场份额占比55.83%。

连锁化率的提升,也意味着行业集中度进一步提高。据米内网数据,百强连锁的销售占比从2021年的2523亿元、占比44%,上升至2022年的2800亿元、占比46%,门店占比由2021年的20.3%上升至2022年的22.7%。

但聚焦至药店来看,近年并购所带来的业绩增量并不算如意。以一心堂为例,公司前三季度实现营收128.1亿元,同比仅微增6.55%;同期净利润6.86亿元,同比微增1.26%;对比公司前三季度门店增长数量来看,这一业绩增幅偏低。

而并购是一把双刃剑,能为企业扩大规模、抢占市场份额只是A面,B面可能为公司带来商誉减值的隐忧。

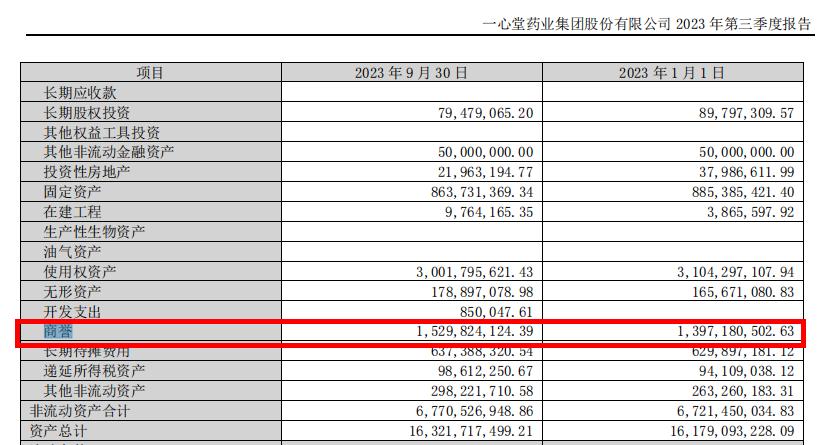

一心堂商誉数据,来源于公司三季报

在今年三季度业绩交流会上,一心堂便被投资者问及相关风险:“公司15亿元左右的商誉,是否存在减值风险?”对此,公司高管仅回应表示:“整体来看并购价格相对合理,溢价部分就会形成商誉。”

(本文首发于钛媒体APP,作者| 张海霞)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。