如何给美团估值?

作者系天灏资本首席执行官 侯小天老师

美团马上要上市了。据悉美团在近日开始评估投资者对其逾40亿美元香港IPO的需求。作为最大股东的腾讯(HK:$(00700)$),也成为了美团IPO的基石投资者之一,投资额为4亿美元。

对于如何为美团估值,大家有不同的说法,我们认为美团的估值,最高可达到645亿美元。这个估值,是基于我们多年对中国对互联网估值的研究,以及对美团商业价值和商业模式定位的认知。

当然,这个估值受外部条件的影响很大,包括融资环境、投资者心理变化等,只是一个模型情况下的最乐观估算。

要谈$美团点评(03690)$的估值,就必须要了解互联网是如何估值的,而在说互联网估值之前,我们一定要确认美团是一个互联网驱动的公司。

在美团的收入当中,外卖是最大的一块资产, 占收入总额的62%以上。我们就讲一下这部分的互联网基因。

美团的外卖以移动互联网的形式实现了用户和餐厅之间的连接, 这个连接包括人(商家,用户,快递),物,时,空; 可以说是个典型的物联网的例子。

这个连接, 在美团的后台是云,是AI匹配,在外的表现是商铺,用户和街上跑的外卖小哥。这是一个非常庞大的外卖系统。

这个系统不光实现了商品的传递;更重要的还实现了信息的传递。

这样看来, 美团的模式更像是亚马逊(NASDAQ:$(AMZN)$);而就中国市场而言,这种模式更接近阿里巴巴(NYSE:BABA)。虽然, 美团的整体规模还没有阿里巴巴大,但是美团的使用频率高于阿里巴巴; 而且其应用的规模和范围更加广泛。

不是所有人每天都要上网买东西,但是所有人都要吃饭,都可能去用美团或者其他的外卖服务。 所以我们定义它是一个互联网驱动的公司,它是在互联网的技术的驱动下,将供需连接, 把信息打通,他商品流动起来, 从而让我们的生活效率更高。

有了这个认识之后,我们再看一下互联网公司应该怎样估值的。

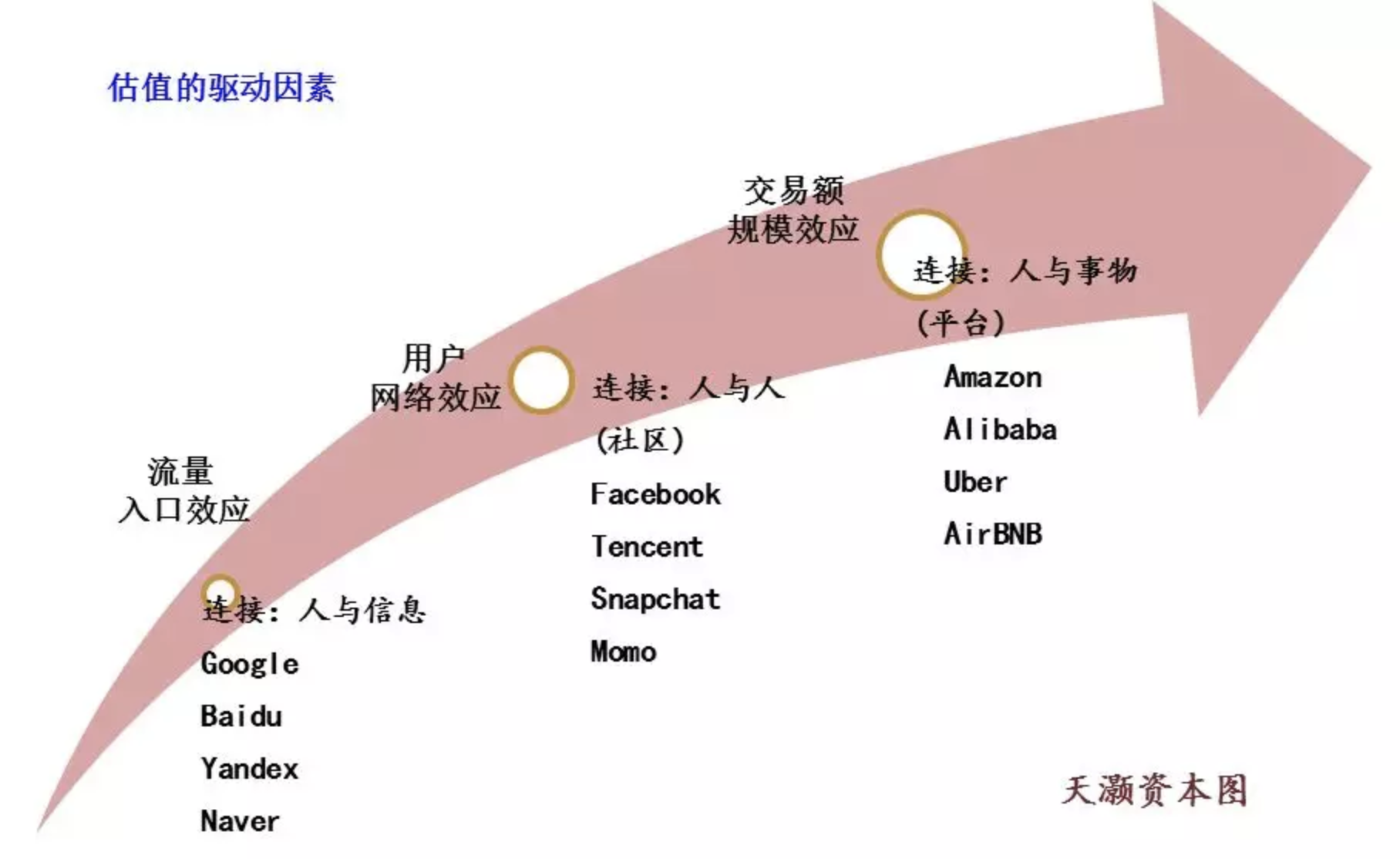

互联网公司的估值,经过我们多年的研究,我们认为有三种(见下图)。

从互联网的本质讲,互联网做三件事情或者行使三个功能,一件事情是连接人与信息,第二件事情,是连接人与人,最后一个事情是连接人与物。

在人与信息的连接上,有早年的门户,搜索, 后来又有了微博和头条,这些都是人与信息的连接。

人与人的连接比如QQ和微信。

人与事物的链接,有早有携程,京东$(JD)$,阿里$(BABA)$, 现有美团,滴滴等。这三件事是三种不同的商业模式,他们的估值体系也因而不一样。

人与信息的连接,看的是流量,流量转换最后成为广告收入,所以流量是我们估值的一个主要的因素。

那么在人与人的连接这个功能上,是用每一个人的消费价值来进行估值的。

人与事物的连接,是看整体的交易规模。

所以对于美团来说,我们觉得应该从交易规模入手进行估值。

美团每天都有几百万人和几百万个商家发生关系,每天都有大量的匹配,高使用频率,处达2000多个城市。

根据美团的公开文件, 2017年的交易规模是人民币1710亿元(约合美元250亿)。 假设2018年增长38%(这是从现在目前的数据推算),2019年增长27.5%,那么2018年它可以达到交易规模2360亿人民币,到2019年可以达到3000亿人民币的规模。

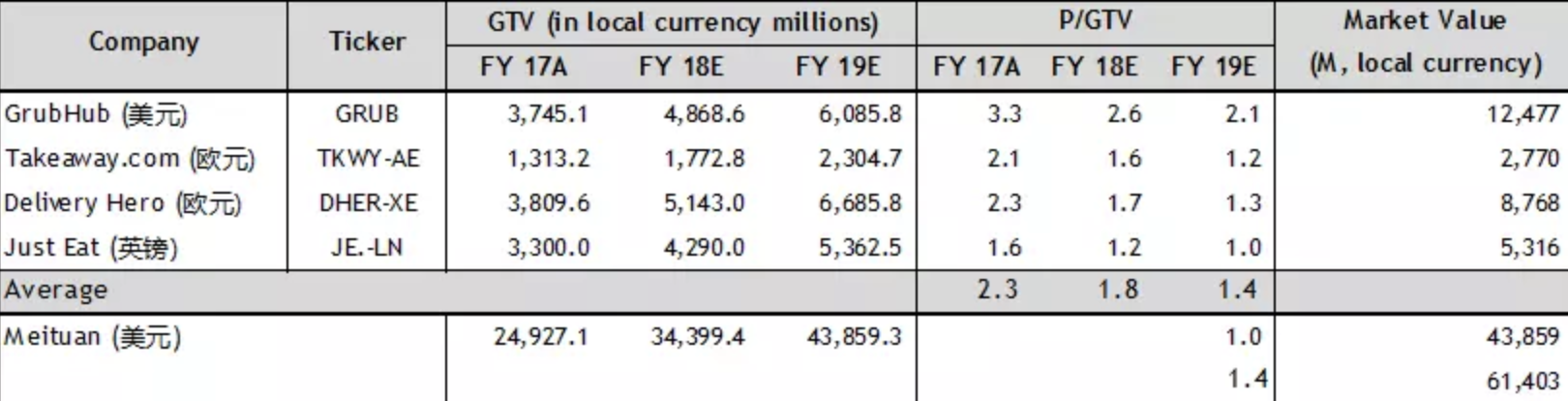

用交易规模估值,我们可以参考世界上其他国家已经上市的外卖公司的估值。 有五家公司可以供我们参考:

⑴Just Eat, 英国公司,在英国、澳、新、西欧、巴西、墨西哥有业务; ⑵GrubHub,美国公司,在美国,英国有业务;

⑶Delivery Hero,德国公司, 在德国、奥地利、北欧、韩国、除巴西和墨西哥之外的拉美国家有业务,

⑷Takeaway.com, 荷兰公司,在荷兰、比利时、中欧、越南有业务;

⑸Foodpanda, 德国公司,在诸多东欧、及印度、东南亚有业务。

用交易规模估值, 就是要找到市值相对于交易额 (P/GTV)的一个比例。 上述五家公司,他们的市值是他们2019年交易额的1.0倍 至2.1倍, 均值在1.4倍。

为此, 我们采用平均估值1.4倍,得出估值预计最高可至614亿美元。

(天灏资本整理)

除了使用交易规模计算美团市值,我们还可以用阿里巴巴作为一个估值的借鉴。

在交易规模的背后是用户规模还有每用户的收入贡献能力。虽然美团的用户是阿里的63.5%,但是其收入贡献能力是阿里的21.3%。

所以我们将阿里巴巴的每用户估值给予一定的折价,以此作为美团的每用户的估值 (Value/per user), 我们得出估值645亿美元。

以上的估值是对当下的估值。未来随着公司的业务的扩张,盈利状态的改变, 我们相信,其估值会继续上升。 作为中国不可或缺的几个可以每天触达千百万人口, 提高生活效率的平台, 我们相信其资产价值远不止与此。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小少先生·2018-08-29这是一篇美团软文,目的是希望得到更高的估值,割更多的韭菜。9举报

- alks·2018-08-30傻逼玩意,超过400亿市值我吃屎,小米之前还1200亿估值呢,现在呢1举报

- 为你动心·2018-08-29不知天灏资本是不是美团的风投?美团上市对那些风投最好的回馈。我觉得,对美团的估值,是要看美团将来能够进行多少股份回购,能够派发多少股息?这才是利于投资者正常的估值方式。点赞举报

- 小兔子乖乖·2018-08-31美团说实在就是送外卖一样,靠商家提成加 送餐费。叫美团送餐费高了 卖家自己去店里吃,低了骑手不干。点赞举报

- 吉姆罗杰斯·2018-08-31估值偏高了!观望!1举报

- 微笑4457·2018-08-29未来随着公司的业务的扩张,盈利状态的改变,估值会继续上升、、点赞举报

- ASK·2018-09-20上市了,上市了点赞举报

- familoveyou·2018-08-29允许给与其更高的估值点赞举报

- 黄毛·2018-08-29很实在点赞举报