身处艰难的第三季度,美团的财报还是可以的

话说,第三季度好多公司的财报都公布了,电商公司们的营收增长基本都保持在个位数,比如阿里的9%,京东的1.7%,唯品会5.3%。看起来,电商消费在第三季度的确是受到了大宏观经济经济的影响。而美团是不是也将受到影响?这也是之前坊间各路分析师心生疑虑的。

今天傍晚,美团公布了第三季度的财报,八姐看了看,的确是受到了宏观经济的影响,但这个增速还是相当不错啊,营收和利润都小幅超出了市场预期。与此同时,八姐也注意到,美团一手在积极出击、加大市场补贴,一手也在坚决进行降本增效,所以,总体来看,美团的财报还是相当稳的。

好的,不废话了,下面来详细说说美团的这份财报。

1,美团营收增长22%,单量继续增长。

财报显示,第三季度,美团的营收为765亿元,同比增长22.1%。美团的这一同比增速较前两个季度有所下降,但若对比其他的电商和零售公司,美团的这一增速似乎又算是相当不错了。

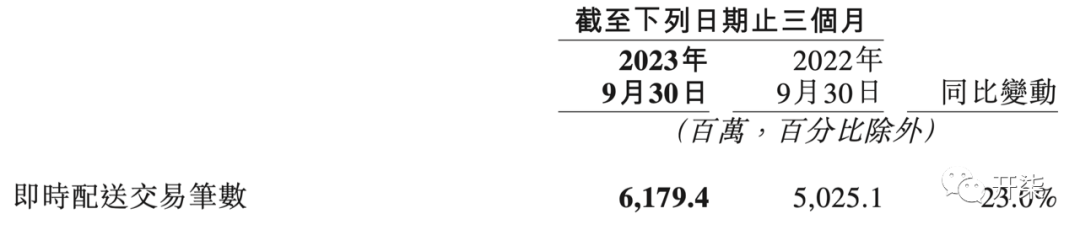

与此同时,美团的单量依然还在继续增长。根据财报披露,第三季度,美团即时配送订单量同比增长了23%,与上一季度相比,也增长了14%。

另外,美团也披露,夏季外卖日订单量峰值再创新高,达到7800万单,比三年前翻了一番;美团闪购8月的日单峰值突破1,300万单,这一季度闪购的年度活跃商家数也同比增长30%。

看起来,宏观消费短期内确实给美团也带来了一些压力,比如美团外卖和闪购客单价的降低,但总体而言,美团外卖依然发挥了护城河的作用,基本面还是相当稳的。

2,美团到店酒旅业务等“服务零售”业务增长迅速。

财报显示,到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%。 季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。美团方面称,这一季度,其巩固了货架模式的竞争优势,并利用短视频和直播来推广爆品。

美团披露,第三季度,美团官方直播将覆盖范围继续扩大到200多个城市,美业、健康服务等业态品牌齐聚美团直播间。8月到店业务交易额强劲增长并创下新高。七夕期间,多个直播间交易额破亿。同时,酒旅业务的季度交易额、间夜量较2019年及2021年同期均实现显著增长。

当然,这也与美团大力进行补贴和营销密不可分,美团在财报中也披露,“到店、酒店及旅游业务”经营溢利的同比有所下降。

这也是可以理解的,在当前的消费环境下,消费者价格更敏感,通常会在做出购买决定之前比较不同渠道的价格。美团提供了范围广泛的优惠券和包装交易,以吸引更多的消费者,并在市场竞争中积极出击。

3,美团利润超预期:追求高质量发展。

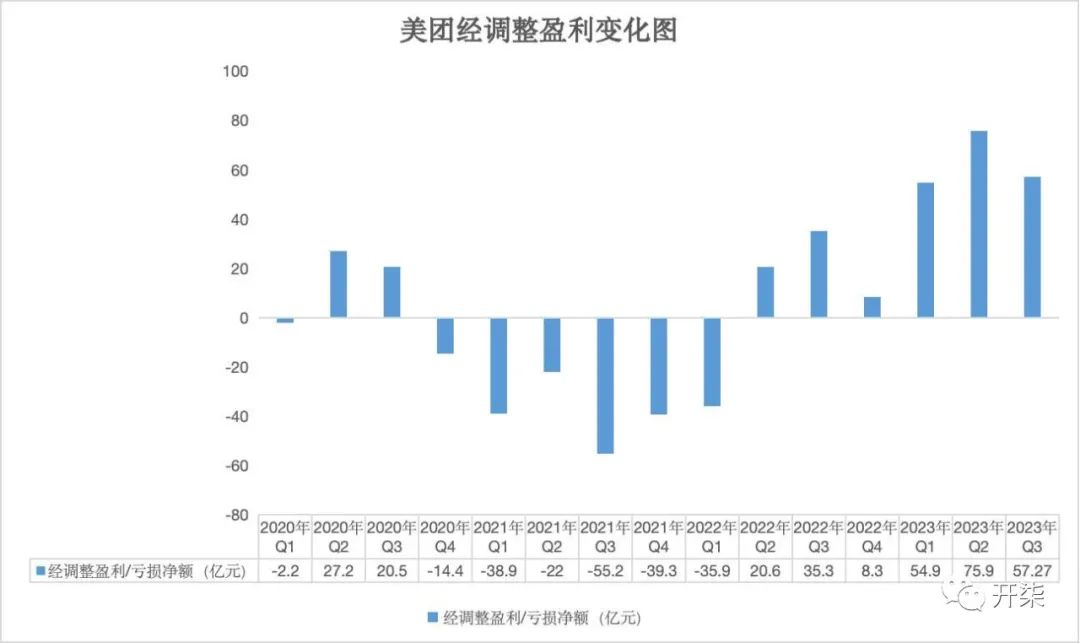

单独看第三季度美团利润的增长速度,那是相当不错——净利润35.93亿元,同比增长195.3%;调整后净利润57.27亿元,同比增长62.4%。当然,因为补贴的加大,调整后净利润环比还是有所下降的。

成本端,美团的策略是有的放矢,该省省该花花。比如,第三季度,除了因大力补贴导致“销售和营销”开支增长外,销售成本、研发开支以和“一般及行政开支”在营收中的占比均有所下降。

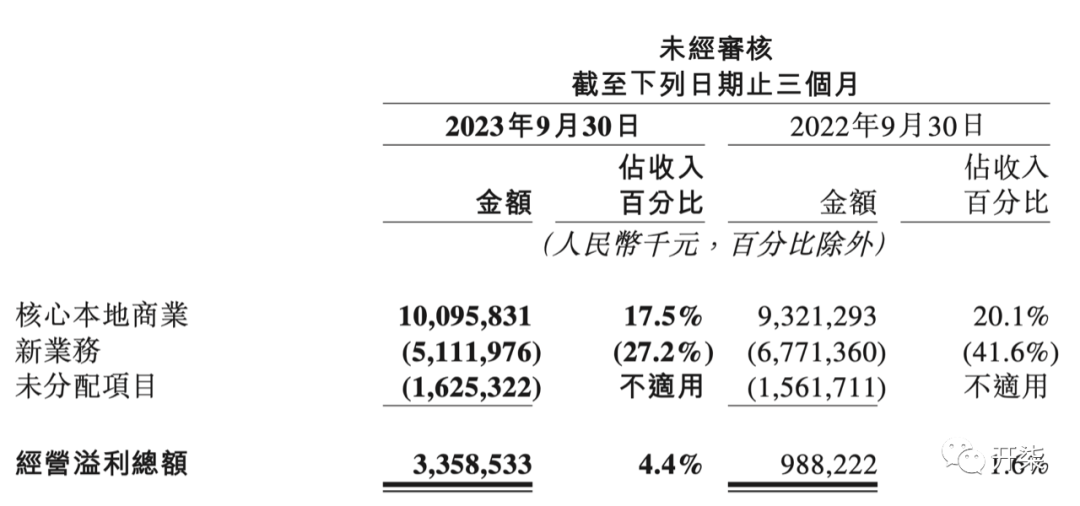

与此同时,美团“新业务”也在进一步减亏。新业务分部的经营亏损由2022年第三季度的人民币68亿元收窄至2023年同期的人 民币51亿元,该分部的经营亏损率由41.6%同比收窄14.4个百分点至27.2%。

在这其中,曾经受到市场质疑的美团优选,也实现经营亏损率同比和环比都进一步缩小。美团方面披露,美团优选维持了市场份额,截至9月底,美团优选已累积了4.9亿名交易用户。客观地说,社区团购仍是美团进入实物商品零售的有效途径,规模也一直在涨,建立了基本覆盖全国的仓储、配送和冷链网络,正如王兴之前曾经说的,这个业务还有一定的战略价值。

总而言之,美团作为平台型的零售企业,第三季度肯定还是受到了宏观经济的影响的,但总体的增长还是比较稳的。同时,我们也可以看到,一方面,在消费者对价格更敏感和市场竞争更激烈的情况下,美团也在做出改变,比如加大补贴和采用直播、短视频等多种方式,进而拉动到店酒旅等的增长;另一方面,美团依然在提质增效。嗯,期待看第四季度和明年,宏观经济是否回暖,届时我们再来围观看美团是否能回应市场的质疑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。