无锡晶海:国内氨基酸原料药市占率30%,业绩增速放缓

无锡晶海将在11月30日北交所发行。

一、国内氨基酸原料药市场占有率超30%

公司产品主要是氨基酸,应用于医药及保健品、 食品及日化等领域。公司已在技术要求最高的医药领域确立了一定的优势地位,营业收入中来自于医药应用领域的比例较高,各期占比分别为 75.27%、 80.21%、72.80%、71.85%。

公司的氨基酸原料药系列产品种类及生产规模位居行业前列,国内市场占有率较高、超过 30%。公司系高新技术企业,先后成立了江苏省企业技术中心、江苏省氨基酸工程技术研究 中心、院士工作站等。

公司境外销售收入占主营业务收入比例分别为 45.57%、54.47%、 52.23%和 46.51%。

二、疫情过后业绩增速显著放缓

无锡晶海在2020年至2021年期间,营收净利出现大幅上涨,显现出良好的发展趋势,其中,2020年营收同比增长达到34.78%,净利润同比增长达到124.98%。2021年,营收同比增长达到44.06%,净利润同比增长达到49.79%。但疫情过后,2022年公司增速显著放缓,营收同比增长只有0.77%,净利润同比增长更是下降了12.99%。

近日,无锡晶海公布了2023年前三季度财报,公司实现营业收入3.00亿元,同比增长4.31%,净利润5000.28万元,同比增长15.52%。

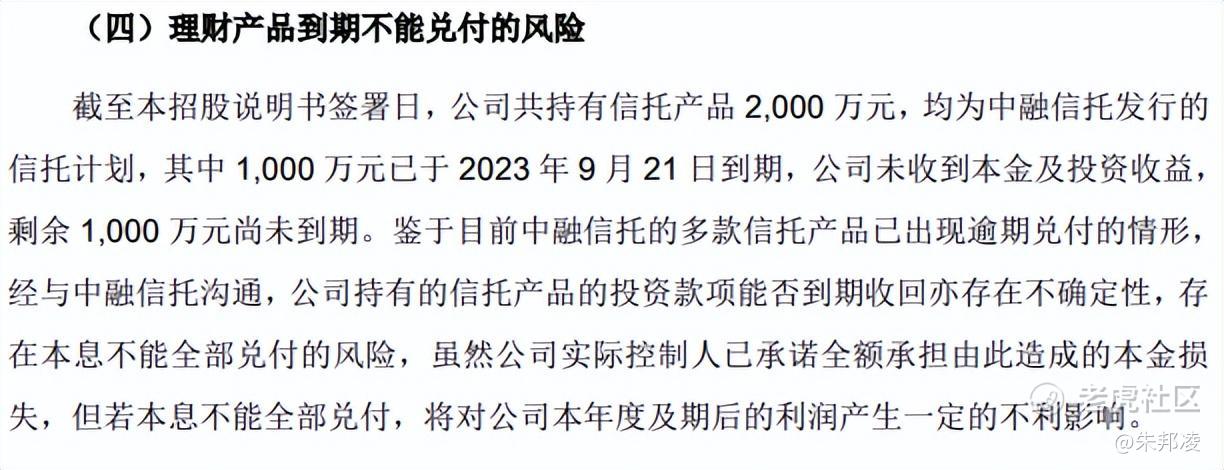

三、“踩雷”中植系理财产品

无锡晶海持有中融信托发行的信托产品余额为8000万元,其中7000万元已到期兑付,期后新增1000万元,截至目前尚余2000万元未到期。

对此,无锡晶海方面表示,为避免给公司、中小股东及潜在外部投资者造成不利影响,公司控股股东及实际控制人李松年已出具书面承诺函,承诺将“全额承担由此造成的本金损失部分,以保证公司不会因此遭受任何本金损失”。

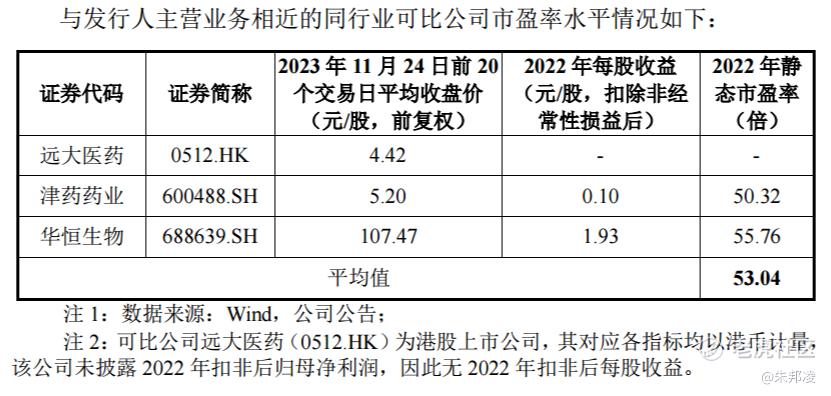

四、估值

公司所处行业为医药制 造业(C27),行业最近一个月平均静态市盈率为 23.83 倍。同行业可比公司 2022 年静态市盈率均值 为 53.04 倍。

公司发行新股 1560 万股,发行后总股本为 6240 万股,发行价格 16.53 元,对应发行后总市值10.31亿元。公司自愿限售数量共计 199.98万 股,占公司总股本 4.27%,老股仅有300股,发行后流通市值2.58亿元。

公司2022扣非净利润6738.38万,发行市盈率为 15.31 倍。今年前三季度公司扣非净利润5009.89万,同比增长2.80%,动态市盈率15倍。

北交所可比公司为康比特,北京康比特体育科技股份有限公司是一家集运动营养、健康营养食品研发与制造、数字化体育科技服务为一体的创新型体育科技公司,致力于为竞技运动人群、大众健身健康人群、军需人群提供运动营养、健康营养食品及科学化、智能化运动健身解决方案。目前总市值14亿,动态估值23倍。

我拟申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。