美股周刊 #29 横盘了

大事件

11 月议息纪要表述中性偏鸽,虽然还不能完全排除后续是否还有一次加息,但通胀和就业市场数据已连续放缓预示美联储加息周期大概率已经结束,维持 12 月继续暂停的判断不变。

指数涨跌

大盘

本周只有 3.5 个交易日,QQQ 和 SPY 基本在横盘,下周应该出方向了。

板块

本周 11 大板块继续涨,能源指数补涨。

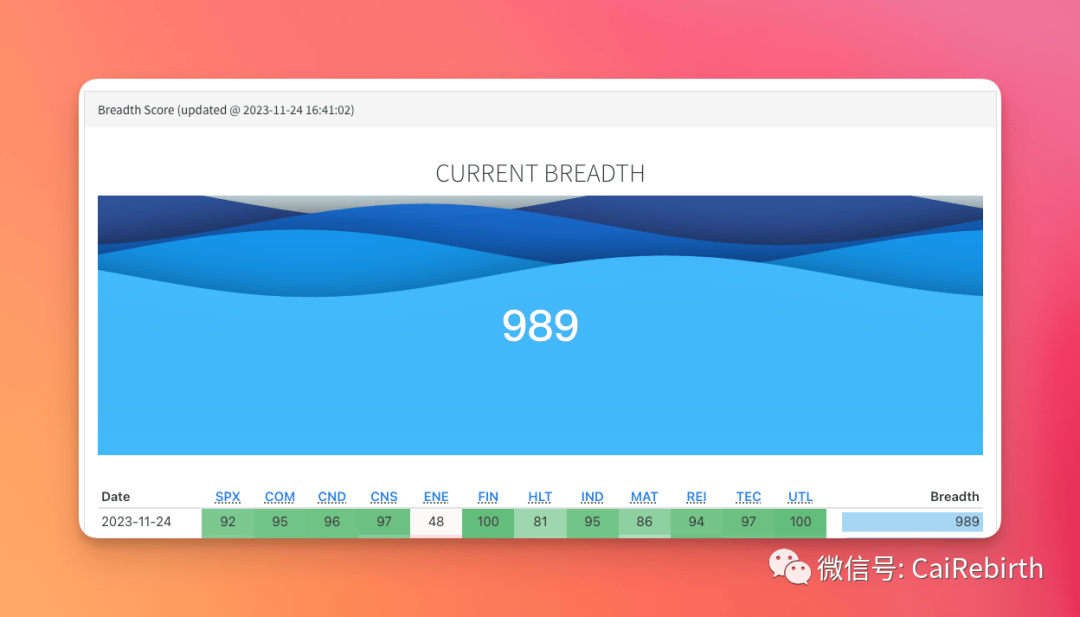

市场宽度

上周 932,本周已经 989 了,本周已经持续在高位了。超过 900 就会大概率回调。

财报

img

img

SYM 📈📈📈

Symbotic(纳斯达克代码:SYM)的股价在周二大幅上涨,最高时上涨了 39.9%。推动这家仓库自动化公司股价飙升的主要因素是其出色的财务报告,超出了最乐观预期。

在截至 9 月 30 日的财政第四季度,Symbotic 创下了 61% 的同比增长,达到 3.92 亿美元的创纪录收入,远超管理层和分析师共识预估的 3.1 亿美元和 2.997 亿美元。整个财年,公司收入增长了 98%,达到 11.8 亿美元。公司还公布了改善的净利润,调整后的息税折旧及摊销前利润(EBITDA)为 1300 万美元,相比去年同期的 2000 万美元亏损实现扭亏。调整后的每股收益(EPS)为 0.00 美元,即大致持平,而分析师预期亏损 0.01 美元。公司还实现了 4450 万美元的营业现金流,表明 Symbotic 正走向持续的一般公认会计原则(GAAP)盈利。推动这一强劲业绩的是与软银合资成立的 GreenBox,它利用人工智能(AI)为供应链带来自动化仓库服务。管理层预计这种显著增长将继续,预计第一财季收入为 3.6 亿美元,同比增长 75%。

随着对 AI 的兴趣日益高涨,Symbotic 的股价今年已上涨超过 300%(截至本文撰写时)。尽管如此,Symbotic 的股价仍相对合理,其前瞻销售额的价格不到 2 倍。零售商寻求任何优势,这意味着对 Symbotic 的仓库自动化系统的需求将继续增加。

BURL 📈📈

伯灵顿商店 (NYSE: BURL) 的股价今天上涨,尽管该折扣零售商的第三季度财报表现不佳。投资者似乎对第四季度的业绩预测感到鼓舞,预计将出现适度复苏。今天许多零售股也上涨,表明投资者可能认为该行业被低估。

该零售商的同店销售下降了 17%,而去年同期曾增长 16%,收入下降了 11.5%,达到 20.4 亿美元,低于预期的 20.7 亿美元。毛利率与去年同期基本持平,但由于销售额下降,销售、一般及行政费用占收入的比例上升了 270 个基点,达到 35.7%。调整后的每股盈利从 1.36 美元降至 0.43 美元,低于分析师预期的 0.52 美元。

CEO Michael O'Sullivan 表示,虽然业绩符合公司的指导,但他对表现感到失望,因为在衰退环境下,业务本应能够获得更多市场份额。他补充说,在第三季度,公司采取了重要措施改善产品组合的价值和混合。这些措施使得从 10 月中旬至 11 月的趋势有所改善。

尽管有所鼓舞,但考虑到外部风险,公司对第四季度的预测保持不变。第四季度,管理层预计同店销售下降 6% 至 9%,调整后的每股盈利为 2.45 美元至 2.75 美元,与去年报告的 2.53 美元相当,符合 2.61 美元的共识预测。这表明公司在第四季度有效地管理库存和成本。尽管如此,预计全年调整后的每股盈利仍将比去年下降一半以上。

NVDA 📉

Nvidia(纳斯达克代码:NVDA)的股价在周三出现下跌,最多下跌 4.5%,随后回升至下跌 2.1%,截至东部时间下午 12:41。尽管这次下跌幅度较小,但在整个标普 500 指数当天上涨约 0.5% 的背景下,这一下跌仍然引人注目。

Nvidia 公布了第三季度收益和电话会议,展示了其惊人的增长数字,轻松超出预期。然而,由于市场似乎已经预期了这种增长,因为自 10 月 31 日的低点以来,Nvidia 的股价已经上涨了约 25%,因此这些坚实的数字似乎引发了一轮以“卖出新闻”为目的的获利了结。Nvidia 继续展示令人难以置信的增长速度:第三季度,Nvidia 公布了 181 亿美元的收入,同比增长 206%,超出分析师预期 20 亿美元。调整后(非通用会计准则)每股收益达到 4.02 美元,增长 593%,也超出预期 0.63 美元。

这一惊人表现的基石是 Nvidia 的数据中心收入,总额超过 145 亿美元,同比增长 279%,环比增长 41%。这并不令人意外,因为 Nvidia 在人工智能(AI)GPU 领域处于领先地位,这些 GPU 目前仍供应紧张,被全球各地的企业、云服务提供商、超级计算机和政府追捧。

与此同时,Nvidia 正在加速创新步伐。公司宣布推出 TensorRT LLM,这是一个开源软件库,能够提高 Nvidia GPU 的推理能力。明年,Nvidia 将发布 H200 芯片,这将使 Nvidia 芯片的推理能力翻倍。上个月,Nvidia 宣布将加倍其创新速度,现在每年推出一种新的芯片架构,而不是每两年一次。那么为什么投资者今天选择卖出呢?可能有两个原因:

首先,从表面上看,Nvidia 并不是一支“便宜”的股票,市盈率为 116。当然,从未来盈利的角度来看,以 32 倍明年盈利预估来看,它看起来要便宜得多。但考虑到其连续的业绩超预期,我认为 Nvidia 将轻松超过目前对 2025 财年(截至 2025 年 1 月)17.38 美元的盈利预估。

另一个因素可能是 Nvidia 指导下一季度的收入为“仅”200 亿美元,较第三季度增长约 10%。这显然标志着与上一季度 34% 的环比增长相比的大幅减速。然而,这里有几点需要考虑。

一是,Nvidia 预计由于美国对其数据中心芯片的新出口限制,其中国收入将下降。管理层指出,中国此前占其收入的 20% 至 25%,这一比例将显著下降。

此外,管理层预计其游戏收入将环比下降,因为预计节日过后笔记本电脑的销售将下降。上季度,游戏收入占总收入的不小比例,达到 16%。

因此,尽管面临这两大不利因素,仍实现 10% 的季度增长实际上是令人印象深刻的。对于 Nvidia 今天的市场反应,投资者不必担忧。昨晚的财报数字和指导对长期投资者而言并无需担心的问题。今天的下跌可能只是市场噪音,或许是一些专业投资者在年底前锁定利润。基于 Nvidia 在至关重要的 AI 市场的前景、创新成果和产品发布,其在 AI 市场的实力似乎比以往任何时候都强大。

DLO 📉📉

Dlocal 是一家南美金融科技公司,最近公布了其财报。尽管该公司增长迅速,但其股价在公布财报后下跌了近 12%。原因之一是该公司被指控进行欺诈性会计处理,尽管这些只是指控。此外,Dlocal 前 CFO 加入公司担任联合首席运营官,而现任 CFO 宣布即将离职,引发市场对公司管理层稳定性的疑虑。

尽管 Dlocal 股价年初至今上涨了 20.75%,但公司最新财报显示其收入和每股收益低于预期,并且对未来的指导预测也低于市场预期。公司还面临一些挑战,例如尼日利亚奈拉的大幅贬值。Dlocal 确认了年度收入指导为 6.20 亿至 6.40 亿美元。

Dlocal 的业务增长强劲,支付总额(TPV)同比增长 69%,收入同比增长 47%,但毛利率下降了 3 个百分点。尽管调整后的 EBITDA 同比增长 34%,但毛利润的调整后 EBITDA 比率下降了 3 个百分点。

该公司在多个国家和地区运营,其中巴西、阿根廷、墨西哥和智利是其主要市场。尽管拉丁美洲仍是其最大市场,非洲和亚洲市场也在增长。

最后,尽管该公司面临一些短期挑战和市场不确定性,但管理层对公司的未来前景表示乐观。然而,由于目前的市场状况,公司股价仍然承压。

ADSK

Autodesk(纳斯达克代码:ADSK)的股价在 11 月 21 日盘后交易中下跌了 3%,这是在该云计算软件公司发布最新财报后的情况。截至 10 月 31 日的 2024 财年第三季度,公司收入同比增长 10%,达到 14.1 亿美元,超出分析师预期 2000 万美元。调整后每股收益(EPS)增长 22%,至 2.07 美元,也超过共识预测 0.08 美元。这些主要数据看起来稳定。Autodesk 在财报后的股价回调是否为长期投资者提供了良好的买入机会?让我们回顾一下其增长率、短期挑战和估值来决定。

Autodesk 的业务分为四大类,大多数客户通过粘性强的云订阅服务进行绑定。这四大类别包括:建筑、工程和建设(AEC)、AutoCAD 和 AutoCAD LT、制造(MFG)以及媒体和娱乐(M&E)。在第三季度,AEC 占总收入的 48%,AutoCAD 群组占 26%,MFG 群组占 19%,M&E 群组占 5%,其余 2% 来自其他产品。

在过去一年中,这四个核心业务的表现如下:

AEC:增长 17%

AutoCAD:增长 5%

MFG:增长 6%

M&E:下降 6%

总体:增长 10%

尽管面临宏观经济和货币逆风等压力,Autodesk 的收入增长在过去两个季度有所加速,尤其是其核心 AEC 业务恢复。公司 CEO Andrew Anagnost 将 AEC 板块的增长归因于在“交通、水利基础设施和建设”市场的良好势头。

然而,Autodesk 预计在 2024 财年剩余时间及 2025 财年仍将面临宏观经济和货币逆风。为了抵消部分压力,公司正在扩展其新的“Flex”模式,该模式允许订户以“Flex 代币”增加基于使用量的服务。这些代币可能使 Autodesk 能够在不将客户锁定在更大或更长期合同中的情况下,从现有订户中获得更多收入。尽管如此,Autodesk 预计其 2024 财年的收入仅增长 9%,2025 财年“超过 9%”。分析师此前预计 2024 财年增长约 9%,但希望 2025 财年能达到 11% 的增长。

考虑到收入增长放缓,Autodesk 正在控制支出。这就是为什么其调整后的营业利润率在第三季度同比和环比增长至 39%,调整后 EPS 增长加速。全年来看,公司预计其调整后的营业利润率将保持在大约 36%,调整后 EPS 增长为 12%-13%。

就估值而言,Autodesk 的股票以 26 倍预期盈利的价格看起来合理。竞争对手 Adobe 在数字媒体市场上增长略快,但其交易价格为 34 倍预期盈利。然而,Adobe 因其在增长中的生成性人工智能(AI)市场上通过 Firefly 平台确立了立足点,而受到投资者青睐。Autodesk 最近也推出了旨在自动化重复任务并创造更多 AI 生成内容的类似平台“Autodesk AI”,但尚未像 Adobe 那样激起太多兴奋。Autodesk 对 2025 财年的平淡前景也表明,其新的 AI 服务不太可能在短期内显著提升其收入。

下周

财报

CRWD 、 SNOW 、 CRM 、 ZS 、 MRVL 、 WDAY 、 ULTA 、 INTU 、 OKTA 、 PDD 、 PATH 、 SPLK 、 KR 、 DELL 、 SNPS 、 FL 、 DLTR 、 PSTG 、 HPE 、 NTAP 、 FTCH 、 FIVE 、 AMBA 、 VSCO 、 BNS 、 AZEK 、 IOT 、 ASO 、 SDRL 、 TD 、 ESTC 、 PD 、 DOMO 、 BIG 、 PVH 、 NTNX 、 BMO 、 CRNC 、 NAT 、 BBW 、 WOOF 、 LZB 、 TITN 、 RY 、 LESL 、 NOAH 、 ARWR 、 NNOX 、 ZUO

大事件

周五鲍威尔讲话

PCE

我的观点

不构成投资建议。

目前还是多头趋势,逢低买入就行了,不要做空。

韭菜美股粥是韭菜重生之旅旗下的一款专注于美股每周精选总结内容的电子期刊。

由 @forecho 创建和维护。如无意外,每周日准时更新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

CRWD 最近的走势很是迷人呀

我了个去,好股票都被你挖出来了

QQQ 和 SPY 感觉比股票有搞头

现在是熊市,不能有牛市的幻想