"偷看”一眼阿里巴巴的2019财年1季度财报

财报前再梳理一遍阿里当前的业务发展情况

阿里的媒体和广告扩张

$阿里巴巴(BABA)$要在2018年8月23日公布其2019年财年第1季度(18年4,5,6月)的财报。这时他正在和一个国际广告和公关公司WPP 集团(WPP)的中国子公司洽谈入股。

此外,腾讯(00700.HK)和华人文化产业投资基金也是想入股WPP中国。阿里和腾讯也是华人文化产业投资基金的股东。华人文化产业投资基金是一个中国国家支持的媒体集团。

WPP集团计划售卖20%的股权给这些中国公司。WPP的估值在20-25亿美金。阿里入股WPP的动机,是想扩充业务版图,来多样化其业务风险。

阿里和分众传媒

阿里也已经同意入股分众传媒。分众传媒是一个中国数字广告公司,运营着中国大概300座城市的广告屏。入股分众传媒可以提升阿里的核心贸易业务,并加强其媒体运营商业务。

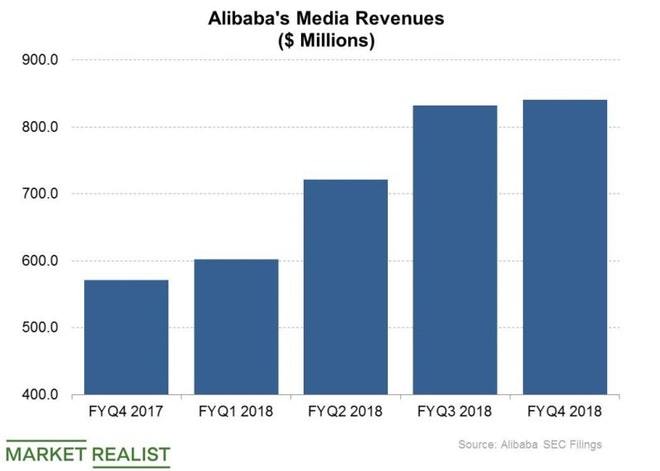

分众传媒和WPP中国的投资,会让阿里已有的媒体和广告业务更加丰富强大。已有的业务包括线上视频服务商优酷,阿里影业,和南华早报。在2018财年第4季度,阿里的媒体业务营收同比上涨了34%到8亿4000万美金:

阿里巴巴想要效仿亚马逊无人超市吗?

阿里近期也在频繁地投资人工智能人脸识别科技相关的初创公司。上个月,阿里帮助旷视科技(Megvii)融资至少6亿美金。

旷视科技制造脸部扫描系统。它的系统越来越被零售,金事,和公共安全等行业采用。阿里的金融子公司,蚂蚁金融,也在用旷视科技的脸部扫描技术。

在帮旷视科技融资前几个月,阿里也主要参与了商汤科技的6亿美金融资。商汤科技也提供脸部识别系统。全球芯片巨头高通(QCOM),也投资了商汤科技。软银也对商汤科技投资了10亿美金(软银是美国移动网络运营商Sprint(S)的母公司)。

无人超市需要的技术

对阿里来说,商汤科技和旷世科技的技术,可以用于它的零售和云服务中,来提升效率,和减少成本。旷世科技计划用阿里处得来的融资来运用于零售领域,如无人超市。

在1月,亚马逊(AMZN)在西雅图开了一家没有收银台的商店,Amazon Go,并计划在更多地方开更多。用户只需要走进商店,选择商品,然后离开商店,他们的亚马逊账户会在他们离开商店时自动收费.

自动化商店,减少成本

微软(MSFT)宣布已经开发了可以帮助传统零售商(如沃尔玛)运营类似亚马逊无人商店的技术。注重在线上线下结合的新零售战略的阿里,也很可能会感兴趣于运营无人商店,来提升成本效率。阿里的零售业务在2018财年第4季度同比上升了56.7%:

为什么阿里巴巴要投资实体零售店?

阿里的实体零售店的版图还在继续扩张。现在阿里已经拥有几十个超市,百货商店,和商场。在近年,阿里兼并或入股了很多实体零售店运营商,版图覆盖全中国。

阿里相信,零售业务在改变,消费者期待更高的质量,和便利。

亚马逊和全食超市(Whole Foods)

和阿里一样,亚马逊通过兼并全食超市,获取了超过460家实体零售商店。

京东也说,公司的目标是每300米有一家实体店。腾讯和沃尔玛(WMT)有入股京东。去年,腾讯和eBay(EBAY)和微软合作投资14亿美金在印度的电商Flipkart。

减低运输成本

电商公司如阿里,都意识到,实体店可以帮助加速寄送,减少寄送去偏远地带的运输成本。

电商在销售杂货的过程中发现,远距离送货会造成严重的物流挑战。解决方法就是在关键的地方开实体店,来加速寄送,同时也让消费者得以在购物前更好地检查食物。

阿里的核心贸易营收在2018财年第4季度同比上升62%。

印度,数据政策,和阿里

Reuters报道,印度可能需要在印度有业务的数字公司只在印度本地存储印度消费者的数据。做为世界最大的云计算服务提供商之一的阿里,去年早些时就已经在印度开了第1家数据中心。所以印度的可能数据政策对阿里是利好。

印度的云业务投资规模将达21亿美金

21亿美金会让印度成为亚太除日本第3大的云市场(在中国和澳洲之后),云计算虽然只是阿里业务里的一小块,但也是阿里业务里增长最快的一块:

阿里的最新云业务营收同比增长了103%到6亿9900万美金,同期亚马逊云业务增长49%,微软则是93%。谷歌(6月投资在阿里对手京东达5亿5500万美金)数据不全,但谷歌称每个季度的云业务营收大概是10亿美金。

阿里和饿了么

阿里已经承诺在这个夏季投资4亿4000万美金来推广其食物外卖子公司,饿了么。阿里的目标是让饿了么占据超过50%的市场份额。资金具体将运用到补贴,和市场推广活动。

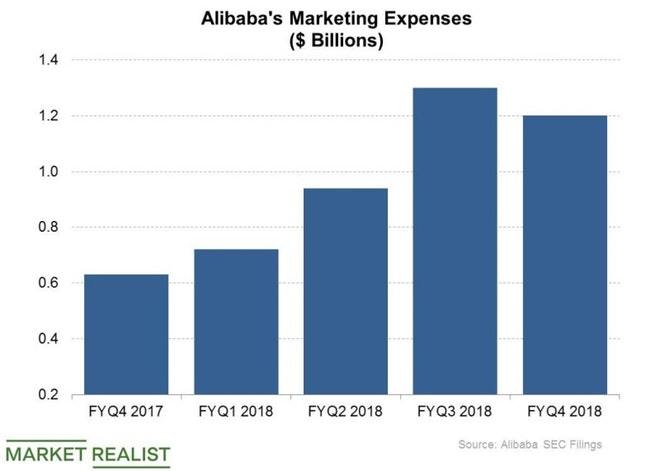

阿里在2018财年第4季度在市场推广活动上共花费了12亿美金:

之前,在饿了么买了百度(BIDU)的外卖业务后,中国就已经只有两家食物外卖公司了。美团是另一家。美团的后台是腾讯。腾讯在京东和Snapchat(SNAP)也有股份。

饿了么和星巴克

阿里推广饿了么,吸引了很多大客户。占据中国咖啡零售商店业务80%市场份额的星巴克(SBUX),就是其中一个。饿了么已经和星巴克合作,要为星巴克外卖寄送星巴克咖啡。

70%的速度增长

外卖星巴克咖啡加速了饿了么的增长。而和星巴克合作造成的品牌形象,可以吸引更多的大客户。饿了么的目标是到2020年实现平均每年60-70%的营收增长。

饿了么为什么对阿里重要?

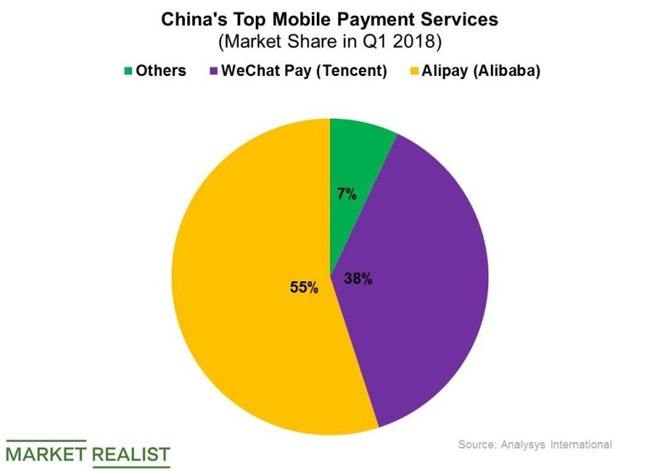

去年,中国的食物外卖市场增长了23%到319美金。这是阿里要买饿了么的原因之一。然而,饿了么在很多其它方面对阿里的战略发展也很重要。最重要的原因,就是可以推广支付宝的使用。虽然支付宝一直主宰中国的手机支付市场,近年来却受到激烈的竞争,主要是微信支付:

沃尔玛放弃支付宝

3月,沃尔玛决定在中国西部区域的超市里放弃支持支付宝付款,而转去微信支付。沃尔玛和腾讯在京东都有股份。京东在6月有得到谷歌5亿5000万的入股,并开始合作关系。

用饿了么加速递送

饿了么也让阿里的物流网更有效率。阿里的目标是24小时递送中国国内任何区域,和72小时递送全球任何区域。为达这个目标,阿里宣布在未来5年要投资150亿美金构建全球物流网络。拥有庞大摩托车递送团队的饿了么,可以很好地补充阿里的物流网络,尤其是在当地递送领域。

阿里投资在全球最大的通信电塔运营商

阿里巴巴已经被中国电塔列为IPO 10大基石投资者。10大投资者一共向中国电塔注资了14亿美金,也就是16%的股份。

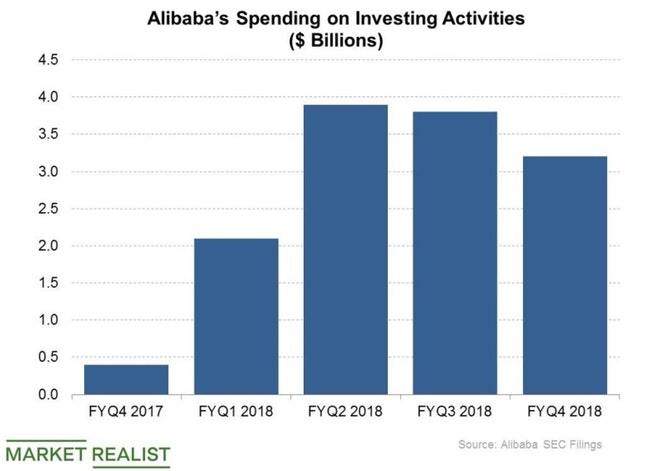

中国电塔,全球最大的无线电基础设施运营商,在7月末上市了。阿里通过淘宝向中国电塔投资了1亿美金。其18财年第4季度一共投资了32亿美金:

阿里被富士康列进战略投资者名单

几个月前,阿里成为了FII(富士康工业互联网)IPO的战略投资者,与之同列的有腾讯,和其它十几个公司。

FII是富士康的一个分支,制造电子设备,工业机器人,和云服务设备。FII被市场认为是阿里的一个潜在战略伙伴,特别是在云计算领域。阿里虽然目前是中国最大的云服务提供商,但面临的来自腾讯和百度的竞争也很激烈。

中国电塔是可以帮助阿里的物流野心的

中国电塔在用无人机帮助投递包裹业务上,是最能帮助到阿里的。阿里,京东和沃尔玛现在都在用无人机来加速投资包裹,并削减成本。

阿里巴巴云服务的竞争力比较

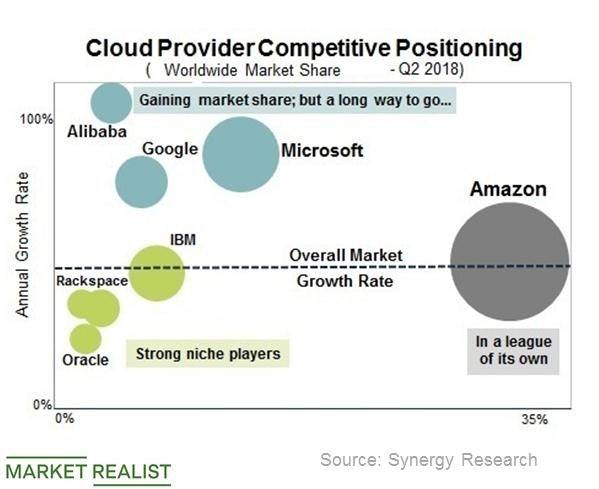

在很长时间内,云计算业务一直是阿里增长最快的业务,最近的财报也显示同比超过100%的增长。即将公布的2019年财年1季度的财报里,云业务也是备受关注。

根据Synergy Research的最新云计算市场报告,阿里在2018年第2季度的全球云计算占有率上涨到了4%,为全球第5大云计算服务提供商。亚马逊第1,34%的市场份额。微软第2,14%,IBM(IBM)第3,8%。谷歌第4:

阿里抢占全球云市场份额

当亚马逊和IBM都保住了自己的市场份额时,阿里,谷歌,和微软的市场份额在慢慢提升。阿里在云市场的增长机会是很大的。阿里现在份额只有全球的4%,还有很大的潜力从竞争者手中抢过市场份额。同时,云市场自身也在扩大。全球云市场在18年第2季度增长了50%。

阿里在中国的云计算推广已经很成功

阿里的云市场占有率,很大程度上归功于其在中国市场的成功。而中国市场对外企来说还是比较难把握的。于是,阿里如何在此基础上拓展其在海外的份额,也是投资者很感兴趣关注的。

阿里巴巴在欧洲的云市场:直接面对亚马逊

欧洲的云市场在未来5年预计年增长率为21%。为了加快云服务在欧洲的布局,阿里一直在找当地公司合伙。最近,阿里就已经和德国半导体公司英飞凌科技,在云服务业务上达成协议,共同开发物联网服务。

上个月,阿里和法国交通和通信公司博洛雷达成协议,共同开发基于云服务的解决方案,来应用于不同的行业。也是上个月,彭博报道说,阿里把英国电信公司变成了其云服务在欧洲的代理商。阿里在2016年也和沃达丰达成了类似的代理商协议。

在欧洲挑战亚马逊

亚马逊现在主宰着欧洲的云市场。然而,多云布局策略的兴起,让亚马逊云业务的竞争者们得以发展业务。如谷歌已经赢得了亚马逊的不少大客户,如Spotify(SPOT)。Spotify在未来3年要花费4亿5000万美金在云服务上。

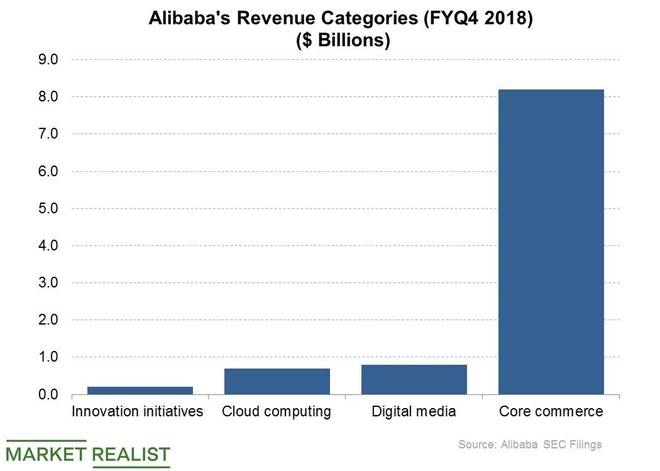

多样化业务

阿里现在还是很大地依赖其核心电商业务来产生营收:

然而,电商行业已越来越拥挤,这会带来激烈的竞争和激增的成本,而蚕食掉利润。所以,阿里视云计算业务为其多样化业务风险的很好的途径。

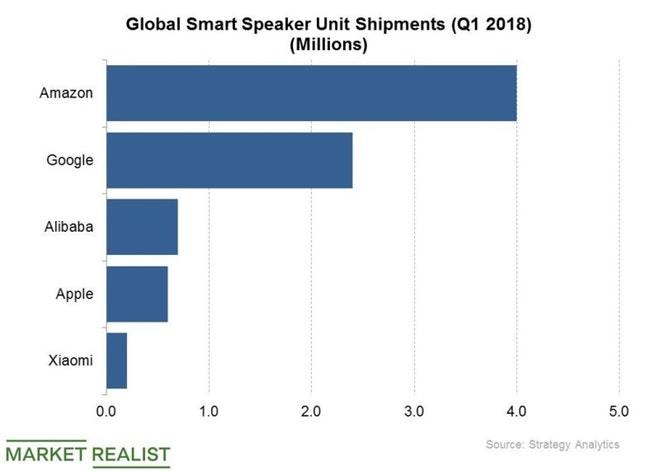

阿里在智能音箱市场上是什么地位?

全球智能音响市场的体量到2023年可能会达到210亿美金,这将利好像阿里这样的智能音箱商。现在,阿里已经被评为全球最大的智能音箱商之一,说明阿里已经占据了很好的位置来享受这个市场的繁荣。

根据Strategy Analytics的预测,未来5年,全球智能音箱会增长700%,从2017年的26亿美金到2023年的210亿美金。

阿里市场占有率为7.6%

阿里在2018年第1季度智能音箱出货量为70万台,占据7.6%的市场份额,全球第3:

亚马逊同期 400台,43.6%市场份额,头把交椅。谷歌第2,240万台。苹果第4,60万台。小米第5,20万台。

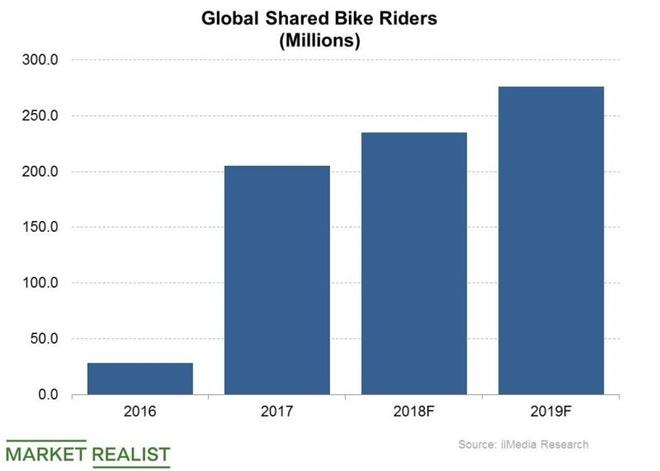

阿里可能继续整合中国共享单车市场

根据Reuters报道,阿里附属公司,蚂蚁金融正在和中国的打车服务提供商滴滴出行讨论共同购买共享单车公司Ofo。Ofo是继摩拜被27亿美金收购后,中国唯一的一家独立的共享单车公司。

中国的共享单车行业在最近几个月在迅速整合。根据咨询公司iiMedia Research的报告,Ofo,全球最大的共享单车服务提供商,在5月有720万日活用户,而摩拜是620万。去年,全球有2亿500万共享单车用户,2019年预计会达2亿7600万:

Ofo也做广告业务

摩拜不久前被美团收购,而美团的背后是腾讯。阿里和腾讯在共享单车行业的投资,被认为是为了推广和竞争手机支付业务。

Ofo已经开始多样化业务向广告和金融产品方向发展,这显示Ofo能在一个更好的位置来做阿里的战略合作伙伴了。

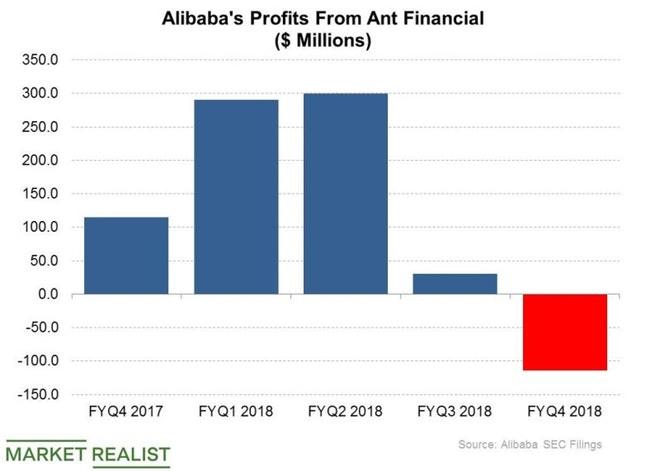

蚂蚁金融为什么更专注于发展科技

蚂蚁金融未来几年可能会变得很不一样。根据Reuters的报道,蚂蚁金融正在从支付和消费者金融撤出,主要原因是监管的压力。下图蚂蚁金融的利润图显示,蚂蚁金融在阿里2018财年第4季度的财报里,已经不赚钱了:

而蚂蚁的新业务重点,很可能是科技服务。在未来5年,科技业务会占据蚂蚁金融65%的营收,而2017年只有34%。而支付业务会从2017年的54%下滑到28%。金融服务业务(借贷和财富管理),会从2017年的11%,下滑到6%。

中国正在严监管来防范金融风险

中国正在持续严打金融机构,防范金融系统风险,特别是中国的线上金融服务领域。蚂蚁金融也受影响。随着蚂蚁金融转型去做科技服务,预计它将更多地向银行和其它机构提供诸如诈骗防范,风险管理方面的科技服务。

蚂蚁金融在建立“战争基金”吗?

实现蚂蚁金融的野心,需要很多很多钱。蚂蚁金融的野心,是专注于科技服务,避开支付和消费者金融。这会需要蚂蚁金融增加其研发投入,并兼并科技公司。因为很可能蚂蚁金融不想从0发展技术。

蚂蚁金融的目标是,凭借支付宝,在全球达到20亿用户数。这需要在更多的国家推广支付宝业务。

140亿美金融资

蚂蚁金融在建立一个“战争基金”(war chest),来喂养它巨大的野心。公司在6月已经融资了140亿美金。竞争对手京东金融,也要在新一轮融资中融资20亿美金。蚂蚁金融说将用募得的资金来加速全球扩张。蚂蚁金融在年初的时候在全球扩张中有受到一个挫折。美国不允许它兼并全球汇钱公司MoneyGram(MGI)

IPO就在眼前

蚂蚁金融计划最快明年IPO。最近几个月好多中国科技公司上市了,包括手机制造商小米(港股),和爱奇艺(美股)。此外,百度也有意分拆其金融部门来上市。

阿里在蚂蚁金融有33%的股权。

阿里可以在财报中继续辉煌吗?

截止8月7号,阿里股票过去1个月回报 -2.02%,过去1年回报20.2%。

阿里的债务

阿里的总债务量为200.2亿美金,其中短期债务9.6亿美金,长期债务191亿美金。其资本量为901亿美金,负债与资本比率(debt to capital ratio)为22.2%,其资产负债率(debt to asset)为0.18倍,负债权益比率(debt to equity)为34.32倍,负债与息税折旧摊销前利润(debt to EBITDA)为1.6倍。

阿里的利息偿债率为83.3倍,债务相对企业价值比率为4%。

市值

现在阿里是全球最大的互联网公司,市值大概为4733亿美金。

阿里的历史企业价值和息税折旧摊销前利润比值是23.1倍。阿里去年的息税折旧摊销前利润是31%。

阿里的企业价值和销售量比值是12.3倍,而1年预期企业价值和销售量比值是5.8倍。阿里的企业价值和现金流的比值是25.8倍,而其企业价值和自由现金流的比值是23.7倍。

去年,阿里的EBITDA息税折旧摊销前利润下降了24%到125亿美金。分析师预计阿里在2019财年的息税折旧摊销前利润会是205亿美金。

去年,阿里每股账面价值是22.9美金,今年预计有26.7美金。这意味着阿里的市账率为8.6倍。去年阿里的市销率为12.8倍,今年预计8倍。

在45位覆盖阿里的分析师里,42们评级“买入”,2位评级“持有”。平均目标价是238.41美金,而目标价中位数为235美金。

(数据来自Market Realist)#老虎财报季# #阿里发财报看多or看空#

公众号:老谢投资讲堂

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 洛克人·2018-08-20阿狸有前途1举报

- 虎哥有话说·2018-08-20伟大的时代伟大的公司1举报

- 永远十八岁·2018-08-19看好阿里2举报

- 我胖虎去抽根烟·2018-08-19mark1举报

- 大一TMT·2018-08-18pick,good!1举报